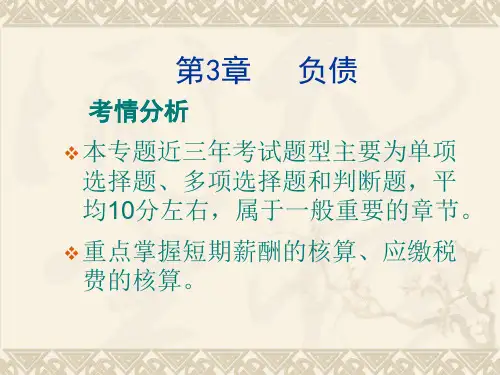

2020初级会计考试新教材初级会计实务第三章负债课件

- 格式:ppt

- 大小:8.51 MB

- 文档页数:440

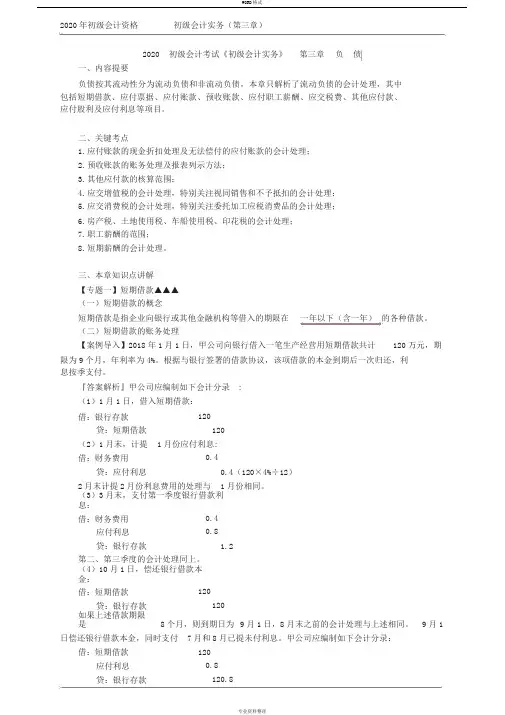

2020年初级会计资格初级会计实务(第三章)2020 初级会计考试《初级会计实务》第三章负债一、内容提要负债按其流动性分为流动负债和非流动负债,本章只解析了流动负债的会计处理,其中包括短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、其他应付款、应付股利及应付利息等项目。

二、关键考点1.应付账款的现金折扣处理及无法偿付的应付账款的会计处理;2.预收账款的账务处理及报表列示方法;3.其他应付款的核算范围;4.应交增值税的会计处理,特别关注视同销售和不予抵扣的会计处理;5.应交消费税的会计处理,特别关注委托加工应税消费品的会计处理;6.房产税、土地使用税、车船使用税、印花税的会计处理;7.职工薪酬的范围;8.短期薪酬的会计处理。

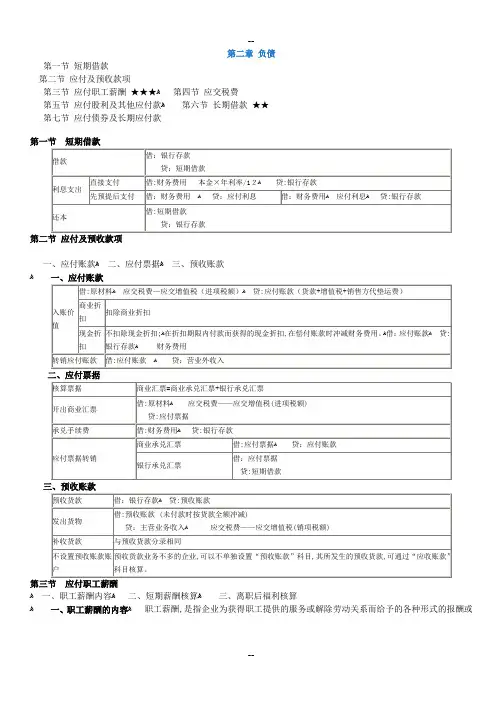

三、本章知识点讲解【专题一】短期借款▲▲▲(一)短期借款的概念短期借款是指企业向银行或其他金融机构等借入的期限在一年以下(含一年)的各种借款。

(二)短期借款的账务处理【案例导入】2018年1月1日,甲公司向银行借入一笔生产经营用短期借款共计120万元,期限为9个月,年利率为4%。

根据与银行签署的借款协议,该项借款的本金到期后一次归还,利息按季支付。

『答案解析』甲公司应编制如下会计分录:(1)1月1日,借入短期借款:借:银行存款120贷:短期借款120(2)1月末,计提1月份应付利息:借:财务费用0.4贷:应付利息0.4(120×4%÷12)2月末计提2月份利息费用的处理与1月份相同。

(3)3月末,支付第一季度银行借款利息:借:财务费用0.4应付利息0.8贷:银行存款 1.2第二、第三季度的会计处理同上。

(4)10月1日,偿还银行借款本金:借:短期借款120贷:银行存款120如果上述借款期限是8个月,则到期日为9月1日,8月末之前的会计处理与上述相同。

9月1 日偿还银行借款本金,同时支付7月和8月已提未付利息。

甲公司应编制如下会计分录:借:短期借款120应付利息0.8贷:银行存款120.8第1页2020年初级会计资格初级会计实务(第三章)【理论总结】1.借入时:借:银行存款贷:短期借款2.提取利息时:借:财务费用贷:应付利息3.归还本息时:借:短期借款应付利息贷:银行存款【2019年多选题】下列各项中,关于制造业企业预提短期借款利息的会计科目处理正确的有()。

第二章负债第一节短期借款第二节应付及预收款项第三节应付职工薪酬★★★ﻫ第四节应交税费第五节应付股利及其他应付款ﻫ第六节长期借款★★第七节应付债券及长期应付款第一节短期借款一、应付账款ﻫ二、应付票据ﻫ三、预收账款ﻫﻫ一、职工薪酬内容ﻫ二、短期薪酬核算ﻫ三、离职后福利核算ﻫ一、职工薪酬的内容ﻫ职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。

1.短期薪酬ﻫ指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬。

组成解释工资、奖金、津贴和补贴计时工资、计件工资、奖金、津贴、物价补贴、加班加点工资三险医疗保险费、(养老保险费、失业保险费)、工伤保险费和生育保险费等社会保险费(包括商业保险)一金住房公积金两费工会经费和职工教育经费职工福利费职工生活困难补助非货币性福利将产品或外购商品作为福利发放给职工ﻫ无偿提供住房、租赁资产供职工无偿使用无偿提供服务:医疗保健企业支付一定补贴的商品或服务:以低于成本的价格向职工出售住房短期带薪缺勤短期利润分享计划离职后福利,是指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,属于短期薪酬和辞退福利的除外。

3.辞退福利辞退福利,是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。

ﻫ 4.其他长期职工福利其他长期职工福利,是指除以上三项以外的所有职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划。

二、工资费用去向车间生产人员“生产成本”、“劳务成本”车间管理人员“制造费用”企业管理人员“管理费用”科目销售人员“销售费用”科目工程人员“在建工程”科目无形资产研发人员“研发支出”科目三、货币性职工薪酬四、非货币性职工薪酬五、带薪缺勤(短期)(1)累积带薪缺勤企业应当在职工提供了服务从而增加了其未来享有的带薪缺勤权利时,确认与累积带薪缺勤相关的职工薪酬,并以累积未行使权利而增加的预期支付金额计量。