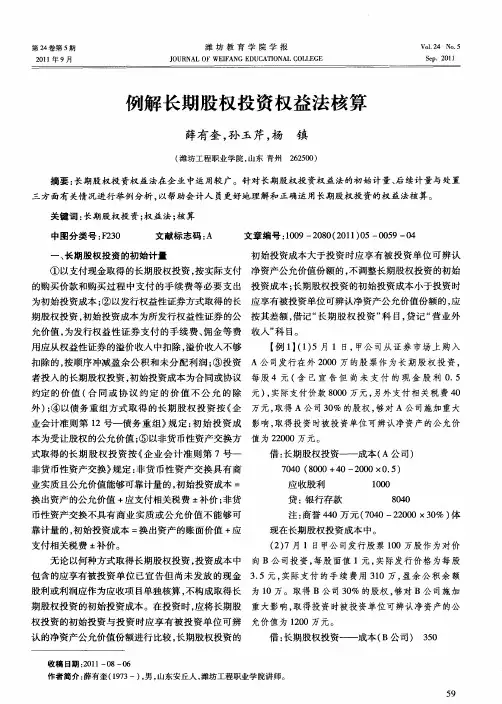

长期股权投资的核算与处理

- 格式:docx

- 大小:37.16 KB

- 文档页数:3

长期股权投资的核算与处理

长期股权投资是指企业持有其他企业股权超过一年的投资行为。在财务会计中,对于长期股权投资的核算与处理需要特别重视,下面将就长期股权投资的会计处理、核算方法和相关的注意事项进行详细介绍。

一、长期股权投资的会计处理

1.购买长期股权投资时的会计处理

企业购买长期股权投资时,应按购买股权支付的现金或等值货币资金作为对价,确认为投资支出,并计入资产负债表的长期股权投资项目中。同时,在购买时需要注重识别是否发生了商誉,若购买价格超过被投资单位净资产的公允价值,产生商誉的部分需要单独列入商誉项目,并在未来的会计期间按照适当的方法按比例摊销。

2.收到股利时的会计处理

当长期股权投资所投资的企业发放股利时,应按比例计入长期股权投资账户,并确认为投资收益,在利润表中计入投资收益项目。

3.处置长期股权投资时的会计处理

当企业处置所持有的长期股权投资时,首先需要根据所得到的对价与原来购买长期股权投资的成本核算差额,计入利润表中的投资收益项目。同时,如果根据持股比例计算得到的对价与企业原来所投资股权的账面价值存在差异,应按照差异的比例处理商誉,并计入利润表中。

二、长期股权投资的核算方法

长期股权投资的核算方法主要有成本法和权益法两种。成本法是指企业按照实际支付的成本购买长期股权投资,并按照成本为基础计量和核算长期股权投资的价值。权益法是指企业根据所持有的长期股权投资所对应的权益,按照权益的变动成果核算长期股权投资的价值。在选择核算方法时,企业应根据所持有股权的比例、是否对被投资企业有重大影响以及投资期限等因素进行综合考虑。

三、长期股权投资的注意事项

1.合理评估被投资企业的财务状况和发展前景,以确定长期股权投资的价值和未来投资回报的预期。

2.持续关注被投资企业的经营情况和财务状况变动,及时调整投资价值的评估和相关会计处理。

3.根据被投资企业的利润分配政策,合理判断长期股权投资的投资收益和股利的预期,并及时核算和确认相关收益。

4.在进行长期股权投资的会计处理时,需符合会计准则和法规的规定,确保财务报表的真实性和准确性。

总结起来,长期股权投资的核算与处理需要遵循一定的会计处理方法,并需根据实际情况合理评估投资价值和未来回报的预期,同时关注被投资企业的经营状况和财务变动,保证相关会计处理的准确性和财务报表的真实性。只有这样,企业才能有效管理和运用长期股权投资,实现利益最大化。