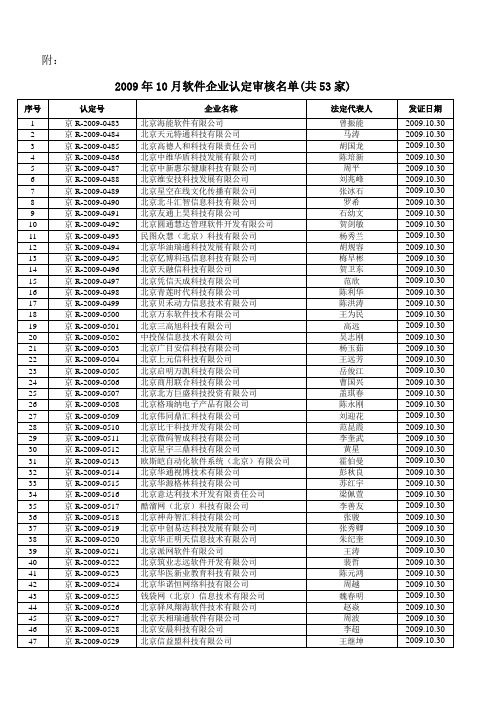

2016年软件企业核查名单(国税提供)

- 格式:doc

- 大小:210.00 KB

- 文档页数:16

大连市国家税务局关于印发我市第一批计算机软件产品开发

企业名单的通知

【法规类别】计算机软件税收综合规定

【发文字号】大国税发[2001]200号

【发布部门】大连市国家税务局

【发布日期】2001.09.10

【实施日期】2001.09.10

【时效性】现行有效

【效力级别】XP10

大连市国家税务局关于印发我市第一批计算机

软件产品开发企业名单的通知

(大国税发[2001]200号2001年9月10日)

各分局、各市(县)国税局:

根据《关于转发市科委(大连市软件开发生产企业、软件产品认定暂行办法)的通知》(大政办发[2000]58号)和《转发〈软件企业认定标准及管理办法〉(试行)的通知》(大国税发[2000

1 / 1。

软件企业的认定标准是:1.在我国境内依法设立的企业法人;2.以计算机软件开发生产、系统集成、应用服务和其他相应技术服务为其经营业务和主要经营收入;3.具有一种以上由本企业开发或由本企业拥有知识产权的软件产品或者提供通过资质等级认定的计算机信息系统集成等技术服务;4.从事软件产品开发和技术服务的技术人员占企业职工总数的比例不低于50%5.具有从事软件开发和相应技术服务等业务所需的技术装备和经营场所;6.具有软件产品质量和技术服务质量保证的手段与能力;7.软件技术及产品的研究开发经费占企业年软件收入8%以上8.年软件销售收入占企业年总收入的35%以上,其中,自产软件收入占软件销售收入的50%以上。

9.企业产权明晰,管理规范,遵纪守法。

申请认定的企业应向软件企业认定机构提交下列材料;1.软件企业认定申请表,包括资产负债表、损益表、现金流量表、人员配置及学历构成、软件开发环境和企业经营情况等有关内容;2.企业法人营业执照副本及复印件;3.企业开发、生产或经营的软件产品列表,包括本企业开发和代理销售的软件产品4.本企业开发或拥有知识产权的软件产品的证明材料包括软件产品登记证书、软件著作权登记证书或专利证书等;5.系统集成企业须提交由信息产业部须发的资质等级证明材料;6.信息产业部要求出具的其他材料。

新办软件企业的税收优惠政策?新办软件企业经认定后,自开始获利年度起,第一年至第二年免征所得税,第三年至第五年减半征收所得税。

(两免三减半)软件企业享受优惠政策是从获利年度,获利年度是指企业开始生产经营后第一个获利的年度,企业开办初期有亏损的,可以按规定逐年弥补,以弥补后有利润的纳税年度为开始获利的年度。

如果获利年度中间有亏损的应连续计算。

如:某企业2000年成立,当年亏损100万元,2001年盈利30万元,2002年亏损50万元,2003年盈利120万元。

该企业开始获利年度为2003年,因为2001年虽然有盈利但是不足弥补2000年的亏损,而2003年将2000年和2002年发生的亏损弥补以后开始有盈利。

国家税务总局公告2016年第23号国家税务总局公告2016年第23号:国家税务总局关于全⾯推开营业税改征增值税试点有关税收征收管理事项的公告为保障全⾯推开营业税改征增值税(以下简称营改增)试点⼯作顺利实施,现将有关税收征收管理事项公告如下:⼀、纳税申报期(⼀)2016年5⽉1⽇新纳⼊营改增试点范围的纳税⼈(以下简称试点纳税⼈),2016年6⽉份增值税纳税申报期延长⾄2016年6⽉27⽇。

(⼆)根据⼯作实际情况,省、⾃治区、直辖市和计划单列市国家税务局(以下简称省国税局)可以适当延长2015年度企业所得税汇算清缴时间,但最长不得超过2016年6⽉30⽇。

(三)实⾏按季申报的原营业税纳税⼈,2016年5⽉申报期内,向主管地税机关申报税款所属期为4⽉份的营业税;2016年7⽉申报期内,向主管国税机关申报税款所属期为5、6⽉份的增值税。

⼆、增值税⼀般纳税⼈资格登记(⼀)试点纳税⼈应按照本公告规定办理增值税⼀般纳税⼈资格登记。

(⼆)除本公告第⼆条第(三)项规定的情形外, 营改增试点实施前(以下简称试点实施前)销售服务、⽆形资产或者不动产(以下简称应税⾏为)的年应税销售额超过500万元的试点纳税⼈,应向主管国税机关办理增值税⼀般纳税⼈资格登记⼿续。

试点纳税⼈试点实施前的应税⾏为年应税销售额按以下公式换算:应税⾏为年应税销售额=连续不超过12个⽉应税⾏为营业额合计÷(1+3%)按照现⾏营业税规定差额征收营业税的试点纳税⼈,其应税⾏为营业额按未扣除之前的营业额计算。

试点实施前,试点纳税⼈偶然发⽣的转让不动产的营业额,不计⼊应税⾏为年应税销售额。

(三)试点实施前已取得增值税⼀般纳税⼈资格并兼有应税⾏为的试点纳税⼈,不需要重新办理增值税⼀般纳税⼈资格登记⼿续,由主管国税机关制作、送达《税务事项通知书》,告知纳税⼈。

(四)试点实施前应税⾏为年应税销售额未超过500万元的试点纳税⼈, 会计核算健全,能够提供准确税务资料的,也可以向主管国税机关办理增值税⼀般纳税⼈资格登记。

![大连市国家税务局关于印发我市第一批计算机软件产品开发企业名单的通知-大国税发[2001]200号](https://img.taocdn.com/s1/m/07cfdcc17e192279168884868762caaedd33babc.png)

大连市国家税务局关于印发我市第一批计算机软件产品开发企业名单的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 大连市国家税务局关于印发我市第一批计算机软件产品开发企业名单的通知(大国税发[2001]200号2001年9月10日)各分局、各市(县)国税局:根据《关于转发市科委(大连市软件开发生产企业、软件产品认定暂行办法)的通知》(大政办发[2000]58号)和《转发〈软件企业认定标准及管理办法〉(试行)的通知》(大国税发[2000]241号)文件的有关规定,现将已经市科委认定的我市第一批适用计算机软件开发企业税收优惠政策的企业名单下发给你们,对上述企业销售其自行开发生产的软件产品应享受的税收优惠,按大国税发[2000]240号文件的有关规定办理。

名单内企业应尽快到大连市信息产业局产业管理处补办软件企业认定手续,领取认定证书。

附件:第一批适用计算机软件开发企业税收优惠政策的企业名单(18户)序号企业名称1 大连东大士通软件有限公司2 大连圣达计算机发展有限公司3 大连高新园区渔航电脑有限公司4 大连康基数字技术有限公司5 大连文华电子有限公司6 大连现代高技术发展有限公司7 大连华信计算机技术有限公司8 大连博涵咨询服务有限公司9 大连远东计算机系统有限公司10 东大诺基亚通信技术有限公司11 大连海辉科技开发有限公司12 大连同洲电脑有限责任公司13 大连中联电脑有限公司14 大连华鞍自动化系统有限公司15 大连博菲特软件有限公司16 大连光洋科技工程有限公司17 大连中联计算机工程有限公司18 大连恒基电子技术有限公司lar_16905197——结束——。

国家税务总局通告2012年第1号——关于网上纳税申

报软件评测结果的通告

文章属性

•【制定机关】国家税务总局

•【公布日期】2012.05.14

•【文号】国家税务总局通告2012年第1号

•【施行日期】2012.05.14

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】税收征管

正文

国家税务总局通告

(2012年第1号)

关于网上纳税申报软件评测结果的通告

为加强网上纳税申报软件的管理,优化纳税服务,确保纳税人申报的电子涉税数据准确、完整、安全,根据《国家税务总局关于发布〈网上纳税申报软件管理规范(试行)〉的公告》(2010年第3号)、《国家税务总局关于发布〈网上纳税申报软件业务标准〉的公告》( 2011年第17号)及软件行业相关的国家标准,国家税务总局于2012年2月13日至2012年3月17日,在全国范围内组织开展了对商品化网上纳税申报软件以及省以下税务机关自行开发的网上纳税申报软件的评测工作。

现将评测合格的商品化网上纳税申报软件及相应企业名单通告如下(按报名测试顺序,省以下税务机关自行开发的网上纳税申报软件评测结果情况将另行在税务系统内部通报):

以上软件产品符合国家税务总局发布的《网上纳税申报软件管理规范(试行)》、《网上纳税申报软件业务标准》,由各级税务机关和纳税人自主选择评测合格软件产品。

没有评测通过的产品不得使用。

特此通告。

国家税务总局

二○一二年五月十四日。

工信部发布2016年(第15届)中国软件收入前百家企业名

单

佚名

【期刊名称】《电子技术与软件工程》

【年(卷),期】2016(000)017

【摘要】2016年7月28日,在2016年全国工业和通信业运行监测协调工作座谈会上,工业和信息化部发布了2016年(第15届)中国软件业务收入前百家企业名单及发展报告。

本届软件前百家企业共有14家新上榜,入围门槛为软件业务年收入13.3亿元,比上一届提高了2.8亿元,增长26.7%。

本届软件前百家企业表现出的发展特点包括:一是整体规模持续扩大,效益实现快速增长,软件前百家企业共完成软件业务收入6005亿元,比上届增长,占软件和信息技术服务全行业收入的;

【总页数】2页(P5-6)

【正文语种】中文

【中图分类】TP31

【相关文献】

1.2012年第十一届中国软件业务收入前百家企业名单 [J], 无

2.2011年(第十届)中国软件业务收入前百家企业名单 [J], 无

3.2012中国软件业务收入前百家发布会召开 [J],

4.中国软件业务收入前百家企业名单发布 [J],

5.2012年中国软件业务收入前百家发布会在南京召开 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

浙江省软件企业和软件产品核定管理办法(征求意见稿)第一章总则第一条根据《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发[2011]4号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)、《浙江省人民政府关于鼓励软件产业和集成电路产业发展若干政策的通知》(浙政发[2001]2号)及浙江省机构编制委员会办公室浙编办字[2016]64号文件精神,结合我省软件企业和软件产品管理工作实际,规范我省软件企业和软件产品核定工作(以下简称“双软核定”工作),制定本办法。

第二条本省行政区域内的“双软核定”工作适用本办法。

单位或者个人自己开发并自用的软件以及委托他人开发的自用专用软件不适用本办法。

第三条浙江省经济和信息化委员会(以下简称省经信委)负责本省行政区域内软件企业和软件产品核定及管理工作。

各市、县(区)经信主管部门负责本区域内软件企业初审和“双软核定”相关管理工作。

第四条本办法所称软件企业是指在本省行政区域内依法设立的从事软件产品开发销售(营业)及相关服务,并符合本办法有关规定的企业。

第五条本办法所称的软件产品是指向用户提供的计算机软件、信息系统或者设备中嵌入的软件或者在提供计算机信息系统集成、应用服务等技术服务时提供的计算机软件。

本办法所称的进口软件是指在我国境外开发,以各种形式在我国生产、经营的软件产品。

第二章软件企业及软件产品核定条件第六条软件企业核定必须满足以下条件:(一)企业须经工商注册;(二)符合《财政部国家税务总局关于进一步鼓励软件产(财税[2012]27业和集成电路产业发展企业所得税政策的通知》号)要求;(三)主营业务拥有自主知识产权,有经过核定的软件产品或与用户签订的信息技术服务合同(协议)等信息技术服务相关证明材料;第七条软件企业核定材料:(一)《浙江省软件企业核定申请表》(见附件1)(二)证明企业依法成立的相关注册登记证件、税务登记证复印件(复印件须加盖企业公章)。

福建省信息产业厅、省国家税务局、省地方税务局关于公布第一批软件企业名单的通知文章属性•【制定机关】福建省信息产业厅,福建省国家税务局,福建省地方税务局•【公布日期】2001.05.08•【字号】闽信科[2001]99号•【施行日期】2001.05.08•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文福建省信息产业厅、省国家税务局、省地方税务局关于公布第一批软件企业名单的通知(闽信科[2001]99号2001年5月8日)根据国务院和信息产业部有关文件精神,按照省信息产业厅、省科学技术厅、省国家税务局、省地方税务局联合印发的闽信科[2000]203号《福建省软件企业认定标准及管理办法(试行)》规定,经审定“福建宏智股份有限公司”等8家企业符合软件企业条件,同意认定为软件企业,现给予公布。

请有关企业按照国务院国发[2000]18号《鼓励软件产业和集成电路产业发展的若干政策》等文件精神,向有关部门申请办理软件企业优惠政策的有关手续。

同时希望各软件企业进一步提高企业的软件产品质量和经营管理水平,增强企业的市场竞争力,为我省软件产业发展做出积极的贡献。

附件:第一批软件企业名单序号企业名称认定证书编号1 福建宏智科技股份有限公司闽R-2001-00012 福建华融科技股份有限公司闽R-2001-00023 福建新意科技有限公司闽R-2001-00034 福州实达腾龙科技有限公司闽R-2001-00045 福建实达系统集成有限公司闽R-2001-00056 福建富士通通信软件有限公司闽R-2001-00067 福建顶点软件股份有限公司闽R-2001-00078 福建创识科技股份有限公司闽R-2001-0008。

乐税智库文档

财税法规

策划 乐税网

关于公布大连市软件企业2006年度第二、三批年审结果的通知【标 签】大连市,软件企业,年审结果,软件企业年审结果

【颁布单位】大连市国家税务局

【文 号】所便函﹝2007﹞10号

【发文日期】2007-05-18

【实施时间】2007-05-18

【 有效性 】全文有效

【税 种】工商年检

各基层局:

根据大连市信息产业局《关于2006年度大连市软件企业年审第二批名单的通知》(大信

发[2007]26号)、《关于2006年大连市软件企业年审第三批名单的通知(大信

发[2007]29号)规定,在2007年以前已获认定的221家软件企业中,第二批有18家、第三批有19家通过了市信息产业局年审(详见附件)。

依据《关于〈鼓励软件产业和集成电路产业发展有关税收政策问题〉的通知》(财税[2000]25号)规定,年审通过的软件企业可继续享受软件企业税收优惠政策,未通过年审的软件企业不得享受有关税收优惠政策。

二○○七年五月八日。