数理金融学基本知识

- 格式:ppt

- 大小:305.50 KB

- 文档页数:45

金融数学的基础知识一、概率论概率论是研究随机现象的规律和统计规律的数学分支。

在金融中,概率论常被用于建立各种金融模型。

例如,布朗运动模型就是基于概率论建立的。

概率论的基本概念有样本空间、事件、概率三要素。

概率是描述随机事件发生可能性大小的数字,其取值范围在0到1之间。

事件的概率越大,其发生的可能性也越大。

二、数理统计数理统计是利用数学方法对概率分布进行研究和分析的一门学科,它的研究对象是大量随机数据的普遍规律性。

在金融中,数理统计常用于分析市场波动的性质和规律。

数理统计中的重要概念包括样本、总体、参数、统计量、抽样分布等。

其中,样本是指从总体中选取出的一部分数据,总体是指所有数据的集合。

参数是总体的某种特征,统计量是样本的某种特征。

抽样分布是样本统计量的分布规律。

三、微积分微积分是以极限为基础的数学分支,主要研究变化过程及其规律性。

在金融中,微积分常用于建立金融模型和计算金融导数。

微积分的基本概念包括导数、微分、积分。

其中,导数是函数变化率的度量,微分是函数值与自变量变化量之间的关系,积分是函数曲线下面积的度量。

四、线性代数线性代数是研究线性方程组和线性变换的数学分支,常用于解决金融数据处理中的特征分析和多元统计问题。

例如,金融时间序列分析中,使用协方差矩阵对多个证券价格的关联程度进行分析。

线性代数的基本概念有向量、矩阵、行列式、特征值与特征向量等。

其中,向量是有大小和方向的量,矩阵是由多个向量排列而成的矩形阵列,行列式是一个数,用于表示矩阵的某些性质。

特征值与特征向量是矩阵特有的特性,用于描述线性变换对向量的影响。

五、随机过程随机过程是研究一组随机变量在时间上的演化规律的数学分支。

在金融中,随机过程常用于研究金融市场中价格的随机演化规律。

随机过程的基本概念有状态空间、时间集合、随机变量、过程等。

其中,状态空间是描述随机变量取值范围的集合,时间集合是描述随机过程时间演化范围的集合。

随机变量是随机过程中的各个状态变量。

第一讲第1章数理金融初步数学;研究现实世界中的空间形式和数量关系的科学。

金融学:研究运作“金钱”事务的科学。

数理金融学:运用数学工具来定量研究金融问题的一门学科。

§1.1 数理金融的发展沿革1.1.1相关机理:任何一项金融决策特别是金融交易的决策都面临许多的不确定因素,这些因素讲影响并反映在最终产品的收益上。

如何使决策做到科学和精确,就必须对各种不确定因素进行定量分析。

这种需求促进了数学在金融活动中的应用和发展,从而衍生出数理金融学这一新的学科。

学科定位相关机理研究方向:套利、优化和均衡。

模型内容:资产价格的波动是随机的,受外界因素影响比较大。

分为:离散随机模型和连续随机模型。

对金融制度的创新的作用1.1.2 数理金融的发展阶段:金融交易过程:实际上是一个以金融产品价格为核心的风险和收益的度量与决策问题,本质上是一个如何把交易行为进行量化并进而研究其相互之间关系的问题。

是数理金融得以产生和发展的现实基础。

I:发展初期(1954-1968).代表人物有,阿罗,德布鲁,马柯维茨,夏普,莫迪利亚等.阿罗——德布鲁均衡理论和资产组合理论II:黄金时代(1969-1979).代表人物有莫顿,布莱克,卢卡斯,哈里森等.历史上第一个期权定价模型:Black-ScholesIII:完善时期(1980-至今) .代表人物有达菲,卡瑞撤斯和考克斯等主要是基于Black-Scholes及其有关的套利模型。

1.1.3 今年来国内数理金融的发展特点:起步晚,研究问题接近世界前沿。

主要方法:鞅论、随机微分方程和随机积分§1.2 数理金融的框架结构:1.2.1 微观金融和宏观金融金融学:研究如何在不确定的环境下,通过资本市场对资源进行跨期最优配置的一门学科。

微观金融:出现在20世纪50年代,主要考虑金融现象的微观基础,研究如何在不确定情况下,通过金融市场对资源进行跨期最优配置。

微观金融的理论目标和主要内容是:实现市场均衡和获得合理金融产品价格体系。

数理金融总结期末报告第一部分:数理金融的基本概念和发展历程数理金融是应用数学和统计学的方法研究金融市场和金融资产的定价、风险管理、投资组合选择等问题的学科。

数理金融的发展源于20世纪70年代,起初主要应用于期权定价和投资组合管理方面。

然而随着计算机技术的发展和金融工程的兴起,数理金融的应用领域逐渐扩展到其他金融资产和金融市场。

在数理金融的发展历程中,Black-Scholes期权定价模型、CAPM(资本资产定价模型)和风险价值模型等成为数理金融领域的经典模型。

Black-Scholes期权定价模型是数理金融的基石,它描述了欧式期权的定价公式。

CAPM模型解释了证券的期望收益与其系统性风险之间的关系,为投资组合的选择提供了理论依据。

而风险价值模型则用于评估投资组合的风险水平和金融市场的动态风险。

数理金融的发展受到计算机技术的极大推动。

随着计算机硬件和计算速度的提升,金融市场的交易和价格数据的收集和处理变得更加迅捷和高效。

同时,数学和统计方法的推动和应用也使得金融市场的模型和算法更加精确和有效。

第二部分:数理金融在金融市场中的应用数理金融在金融市场中的应用非常广泛,包括资产定价、风险管理、投资组合选择、衍生品定价和金融市场的建模等方面。

在资产定价方面,数理金融利用数学模型和统计方法分析金融资产的市场价格,并预测未来价格的变动。

这些模型包括Black-Scholes期权定价模型、CAPM模型和随机波动模型等。

通过这些模型,投资者可以根据市场价格选择合适的投资策略。

在风险管理方面,数理金融可以评估投资组合的风险水平,并制定相应的风险管理策略。

风险价值模型是常用的风险管理工具,它可以度量投资组合在不同的风险水平下的损失概率。

投资组合选择是数理金融的另一个重要应用领域。

数理金融通过最优化模型和统计方法,为投资者提供合理的投资组合选择策略。

通过分析资产的历史价格和波动性,数理金融可以帮助投资者选择合适的资产组合、权重和分散度,以达到预期风险和收益的平衡。

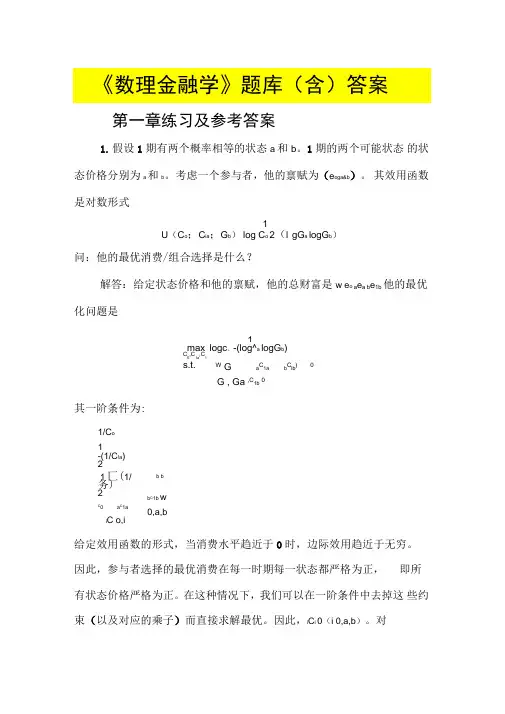

b bb C 1bw0,a,b第一章练习及参考答案1. 假设1期有两个概率相等的状态a 和b 。

1期的两个可能状态 的状态价格分别为a 和b 。

考虑一个参与者,他的禀赋为(e oga&b )。

其效用函数是对数形式1U (C o ;C ia ;G b ) log C o 2(l°gG a logG b )问:他的最优消费/组合选择是什么?解答:给定状态价格和他的禀赋,他的总财富是w e o a e a b e 1b 他的最优化问题是1max C 0,C 1a,C1logc 。

-(log^a logG b )s.t.WGa C1ab C lb) 0G , Ga ,C 1b 0其一阶条件为:1/C o 1-(1/C !a ) 21 匚(1/务)2C 0a C 1a iC o,i给定效用函数的形式,当消费水平趋近于0时,边际效用趋近于无穷。

因此,参与者选择的最优消费在每一时期每一状态都严格为正, 即所 有状态价格严格为正。

在这种情况下,我们可以在一阶条件中去掉这 些约束(以及对应的乘子)而直接求解最优。

因此,i C i 0(i 0,a,b )。

对于C我们立即得到如下解:1 c —, 1 1 c1a , 1 1c2b2 1a2 1b把c的解代人预算约束,我们可以得到的解:2最后,我们有1 1 w 1 wc w,G a ,c1b244可以看出,参与者把一半财富用作现在的消费,把另外一半财富作为未来的消费。

某一状态下的消费与对应的状态价格负相关。

状态价格高的状态下的消费更昂贵。

结果,参与者在这些状态下选择较低的消费。

2.考虑一个经济,在1期有两个概率相等的状态a和b。

经济的参与者有1和2,他们具有的禀赋分别为:0 200 e : 100 ,e?: 00 ' 50两个参与者都具有如下形式的对数效用函数:1U(c) logc g -(log c a log C D)在市场上存在一组完全的状态或有证券可以交易。