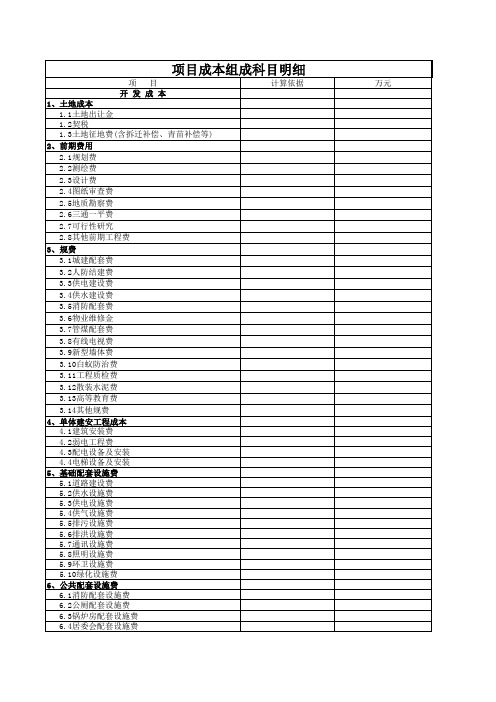

成本明细表

- 格式:docx

- 大小:11.71 KB

- 文档页数:3

建筑工程成本明细表引言建筑工程成本明细表是一张记录建筑工程项目各项费用的清单,用于管理和控制建筑工程项目的成本。

通过细化成本项目,并明确费用来源和金额,可以有效地预测和监控建筑工程项目的成本,以便及时调整和控制项目预算。

成本明细表格式建筑工程成本明细表通常包括以下几个方面的内容: - 成本项目 - 费用来源 - 金额下面是一个示例建筑工程成本明细表:成本项目费用来源金额(元)土地购买费资金贷款500,000建筑材料费建材公司200,000劳动力费人力资源300,000机械设备费设备租赁100,000水电煤费公用事业费50,000安装费用安装公司150,000监理费用监理公司100,000设计费用设计公司200,000其他杂费其他50,000总计1,650,000成本项目详解土地购买费土地购买费是指建筑工程所占用的土地的购买费用。

一般情况下,土地购买费用较高,需要通过资金贷款等方式来支付。

建筑材料费建筑材料费是指建筑工程中所使用的各类建筑材料的费用。

建筑材料费通常由建材公司提供,金额会根据工程的规模和材料的质量而有所差异。

劳动力费劳动力费是指建筑工程中所雇用的劳动力的工资和相关费用。

劳动力费通常由人力资源部门进行管理和支付。

机械设备费机械设备费是指建筑工程中所使用的各类机械设备的租赁费用。

机械设备费通常需要与设备租赁公司签订租赁合同,按照合同约定支付相关费用。

水电煤费水电煤费是指建筑工程中所使用的水、电、煤等公用事业的费用。

水电煤费通常由项目方根据实际使用情况向公用事业公司支付。

安装费用安装费用是指建筑工程中所需要进行的设备安装所产生的费用。

安装费用通常由安装公司进行收取,金额会根据安装的难易程度和工作量而有所差异。

监理费用监理费用是指建筑工程中所雇用的监理公司的费用。

监理费用通常根据项目的规模和监理服务的内容进行计费。

设计费用设计费用是指建筑工程中所雇用的设计公司的费用。

设计费用通常根据项目的规模和设计服务的内容进行计费。

项目成本及利润核算分析明细表无误

1、项目总投资:

项目总投资:100万元;

(1)自有资金:60万元

(2)贷款资金:20万元

(3)投资者资金:20万元

二、项目成本分析

1、直接成本分析:

(1)原材料费:40万元

(2)劳务费:15万元

(3)税金:6万元

(4)设备折旧:3万元

(5)水电费:2万元

(6)其它直接成本:4万元

2、间接成本分析:

(1)管理费用:10万元

(2)商品运输费:6万元

(3)技术开发费:5万元

(4)宣传费:3万元

(5)其他间接成本:4万元

三、项目利润分析

1、直接利润:

项目总投资为100万元,直接成本为60万元,项目的直接利润(营业收入-直接成本)为40万元。

2、间接利润:

项目总投资为100万元,间接成本为28万元,项目的间接利润(营业收入-直接成本-间接成本)为72万元。

3、项目合计利润:

项目的合计利润(直接利润-间接利润)为32万元。

四、项目成本及利润报表

项目总投资(元)100万

┃┃直接成本┃60万。

生产成本明细表模板生产成本明细表是一个重要的财务报表,用于记录和展示企业在生产过程中所发生的各项成本。

它能够提供有关产品生产成本和费用的详细信息,帮助企业管理层进行成本控制和决策分析。

以下是一份生产成本明细表模板,帮助企业更好地跟踪和管理生产过程中的各项成本:表头:- 公司名称:填写公司的官方名称,确保准确标识公司身份。

- 报表日期:填写报表的日期,通常以月或季度为单位。

表格内容:1.直接材料成本:直接材料成本是指用于生产过程中直接投入产品的原材料的成本。

在这一部分列出每种直接材料的名称、单位成本、使用数量以及相应的金额。

2.直接人工成本:直接人工成本是指直接参与产品制造的劳动力成本。

在这一部分列出每个直接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

3.制造费用:制造费用是指生产过程中除了直接材料成本和直接人工成本之外的其他费用。

在这一部分列出每项制造费用的名称和相应的金额,包括设备折旧、设备维护费用、能源消耗等。

4.间接材料成本:间接材料成本是指与产品生产过程间接相关的原材料的成本。

在这一部分列出每种间接材料的名称、单位成本、使用数量以及相应的金额。

5.间接人工成本:间接人工成本是指与产品生产过程间接相关的劳动力成本。

在这一部分列出每个间接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

6.其他费用:其他费用是指与产品生产过程相关的其他费用,如租金、运输费用等。

在这一部分列出每项其他费用的名称和相应的金额。

总计:在表格底部,列出所有成本的总计金额,用于汇总和分析财务数据。

备注:在表格的边缘或底部,可以添加适当的备注,解释特殊的成本项目或提供其他必要的信息。

生产成本明细表的编制要求:1.准确记录和分类成本项目,确保数据的真实性和可靠性。

2.按照企业的财务制度和成本分类要求编制,以满足内部和外部报表的需求。

3.保持表格的简洁明了,不过度复杂,方便查阅和理解。

4.及时更新和调整表格内容,以反映企业生产成本的变化和调整。

施工成本核算明细表模板施工成本核算明细表是用于记录施工过程中的各项成本支出情况的一种表格形式。

它通常包括项目名称、成本支出类别、成本支出细项、金额、支付日期等内容。

以下是一份常见的施工成本核算明细表模板:项目名称:(填写项目的具体名称)成本支出类别:(根据具体情况填写不同的成本支出类别,比如材料成本、人工成本、设备租赁成本等)成本支出细项:(具体描述成本支出的项目,比如材料名称、人工工时、设备租赁天数等)金额:(填写成本支出的金额)支付日期:(填写成本支出的支付日期)在填写施工成本核算明细表时,需要根据实际情况进行具体的填写。

下面以材料成本为例进行详细说明:项目名称:建筑工程项目A成本支出类别:材料成本成本支出细项:1.水泥10吨:金额10000元,支付日期2022年1月1日2.砂石1000吨:金额20000元,支付日期2022年1月2日3.钢筋500根:金额15000元,支付日期2022年1月3日通过以上的填写,我们可以清楚地知道在建筑工程项目A中,材料成本共计花费45000元,并分别在2022年1月1日、1月2日和1月3日进行支付。

施工成本核算明细表对于项目施工管理非常有价值。

首先,它可以帮助项目经理和业主对项目的各项成本进行全面的掌握和管理,及时发现和解决成本超支等问题。

其次,通过明细表的记录,可以实现成本支出的追溯和审核,保障项目资金的安全使用。

最后,施工成本核算明细表还可以为后续项目的成本控制提供宝贵的经验和参考。

总之,施工成本核算明细表是管理项目施工成本的重要工具,它能够帮助项目方对项目的成本支出进行有效地管理和掌控。

在实际使用过程中,可以根据项目的具体情况进行个性化的调整和优化,以便更好地满足项目管理的需求。

成本明细表

成本明细表是企业管理上常用的一种报表,主要是用于记录产品或服务的各项成本和费用。

通过成本明细表的记录,企业可以精准地掌握产品或服务的成本构成情况,为提高生产经营效率、降低成本提供依据。

成本明细表的内容包括:直接人工成本、直接材料成本、制造费用、管理费用、销售费用、税费等。

其中,直接人工成本是制造一件产品所需的人工成本,直接材料成本指直接用于制造产品的材料成本,制造费用包括折旧、修理、燃料、水电、管理人员工资等制造环节的附加费用,管理费用指企业日常管理中的费用,如管理人员工资、办公用品等,销售费用包括推广、促销和广告费用等,税费指企业需支付的各类税费。

这些费用一般有固定成本和变动成本之分,企业可以根据具体情况进行分别记录。

成本明细表的编制需要有良好的制度、规范化的流程和完整性的数据。

首先,企业需要建立严格的成本核算制度,确定各项费用的核算范围、计算方法和核算基础,具体到每个费用科目,都要规定相应的计算方法和核算程序。

其次,流程规范化是保证成本明细表准确可靠的关键,涉及费用支出的,必须要有单据、申请、审批、支出等环节,并建立完善的档案记录。

最后,数据完整性是检查成本明细表质量的重要因素,企业应将成本主管和财务人员的操作层级分明,确保数据输入完整、准确、及时。

成本明细表具有以下几个应用方面:

1.辅助企业分析成本结构。

通过成本明细表可以清楚地看

到每一项成本所占比例,有助于企业分析产品或服务的成本构成,及时调整企业的生产经营策略。

2.评价产品或服务的价格制定。

成本明细表的数据可以为

企业评价产品或服务的定价提供依据,根据各项成本的情况,企业可以制定合理的产品或服务价格,保证产品或服务的盈利空间。

3.进行成本控制和降低成本。

在制定成本预算的过程中,

企业可以通过成本明细表了解每项成本的大小和比例,能够发现成本管控方面的问题和优化空间,通过优化流程、缩减开支、提高效益等方式来降低成本,提高企业的盈利能力。

4.为企业的战略制定提供依据。

成本明细表能反映出企业

各项成本的比例和趋势,这些信息可以为企业的战略制定提供参考。

企业可以根据成本结构调整产品或服务结构,优化业务运营模式,提高市场占有率和盈利能力。

在使用成本明细表的过程中,注意以下几点:

1.不要忽视每项成本中的变动成本和固定成本的比例,对

于变动成本更高的成本应当注意减少用量和节省费用。

2.应该定期更新成本明细表,以确保数据的真实性和准确性。

要注意及时录入和核对单据,及时纠正错误和漏报情况。

3.不要滥用成本明细表,应该根据具体情况进行使用,侧重于对产品或服务成本的分析与控制,不可过分依靠成本明细表进行决策。

成本明细表在企业管理中扮演着不可替代的角色,通过更好地利用成本明细表,企业可以有效地优化成本结构,提高盈利水平,实现长期稳定的发展。