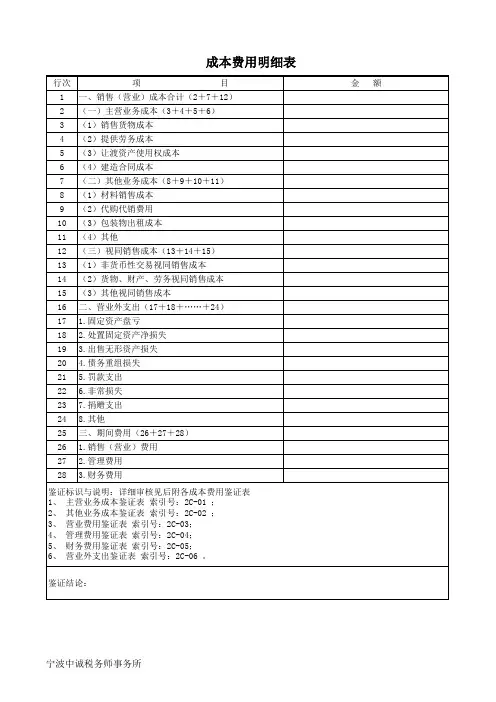

营业费用明细表

- 格式:xls

- 大小:21.50 KB

- 文档页数:4

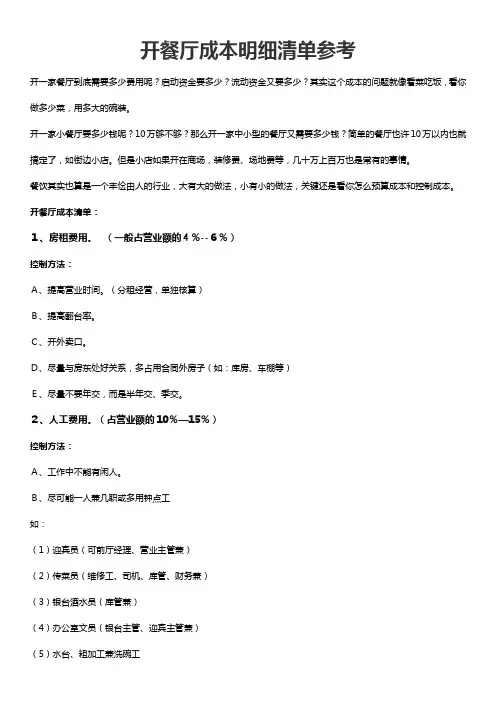

开餐厅成本明细清单参考开一家餐厅到底需要多少费用呢?启动资金要多少?流动资金又要多少?其实这个成本的问题就像看菜吃饭,看你做多少菜,用多大的碗装。

开一家小餐厅要多少钱呢?10万够不够?那么开一家中小型的餐厅又需要多少钱?简单的餐厅也许10万以内也就搞定了,如街边小店。

但是小店如果开在商场,装修费、场地费等,几十万上百万也是常有的事情。

餐饮其实也算是一个丰俭由人的行业,大有大的做法,小有小的做法,关键还是看你怎么预算成本和控制成本。

开餐厅成本清单:1、房租费用。

(一般占营业额的4%--6%)控制方法:A、提高营业时间。

(分租经营,单独核算)B、提高翻台率。

C、开外卖口。

D、尽量与房东处好关系,多占用合同外房子(如:库房、车棚等)E、尽量不要年交,而是半年交、季交。

2、人工费用。

(占营业额的10%—15%)控制方法:A、工作中不能有闲人。

B、尽可能一人兼几职或多用钟点工如:(1)迎宾员(可前厅经理、营业主管兼)(2)传菜员(维修工、司机、库管、财务兼)(3)银台酒水员(库管兼)(4)办公室文员(银台主管、迎宾主管兼)(5)水台、粗加工兼洗碗工(6)炒锅兼砧板C、开业前三个月员工费用较大,从第四个月开始调整。

D、厨房适当地多进半成品可降低高工资少用人。

(尽可能计时、计件、计效)3、燃料费(含液化气、焦炭、煤等)A、责任到人,量化到岗,并尽量引用新技术。

B、检查液化气阀门,定期换C、培训员工节能意识,尽量"早下班""早上班"D、搭帮菜(荷王)E、蒸炖、锅仔菜搭配F、分开大火、小火G、尽量同焦炭、煤少同液化气H、罐装液化气必须去皮称斤I、不要频繁地开关,用节能灶或太阳能J、检查柴油的标号4、电费A、前厅重点是空调、霓虹灯、射灯、照明。

厨房重点是电饼档、(根据单子走,中午不卖,综合利用)风机、(陆续开)冰柜、(及时除霜减少开关)电蒸箱、压面机、和面机B、多设开关,多安电表。

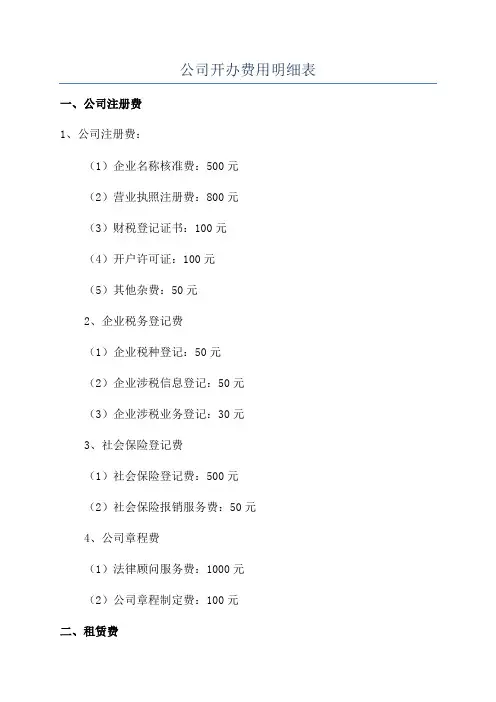

公司开办费用明细表

一、公司注册费

1、公司注册费:

(1)企业名称核准费:500元

(2)营业执照注册费:800元

(3)财税登记证书:100元

(4)开户许可证:100元

(5)其他杂费:50元

2、企业税务登记费

(1)企业税种登记:50元

(2)企业涉税信息登记:50元

(3)企业涉税业务登记:30元

3、社会保险登记费

(1)社会保险登记费:500元

(2)社会保险报销服务费:50元

4、公司章程费

(1)法律顾问服务费:1000元

(2)公司章程制定费:100元

二、租赁费

1、场地租赁费:每月2000元

2、设备租赁费:每月1000元

三、设备安装费

1、技术安装费:5000元

2、办公家具安装费:1000元

四、人员费用

1、管理人员工资:5000元/月

2、其他职员工资:3000元/月

3、培训费:2000元

五、办公费用

1、水、电、网络费用:每月1000元

3、汽车补贴费:每月1000元

4、办公用品费用:每月1000元

六、宣传费用

1、广告费:2000元

2、宣传册费:500元

3、宣传物料费:500元

4、新闻宣传费:500元

七、其他费用

2、会议费用:1000元

3、保险费:1000元

4、文秘费用:1000元。

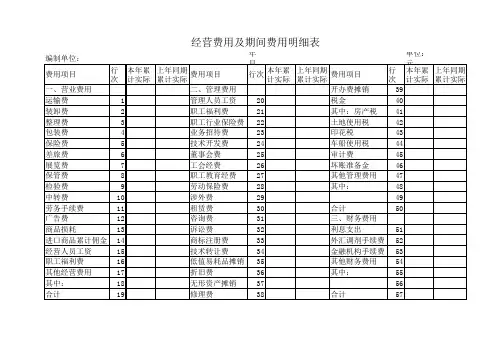

销售费用(营业费用)明细科目说明1、职工工资:指销售部门受雇人员全部工资。

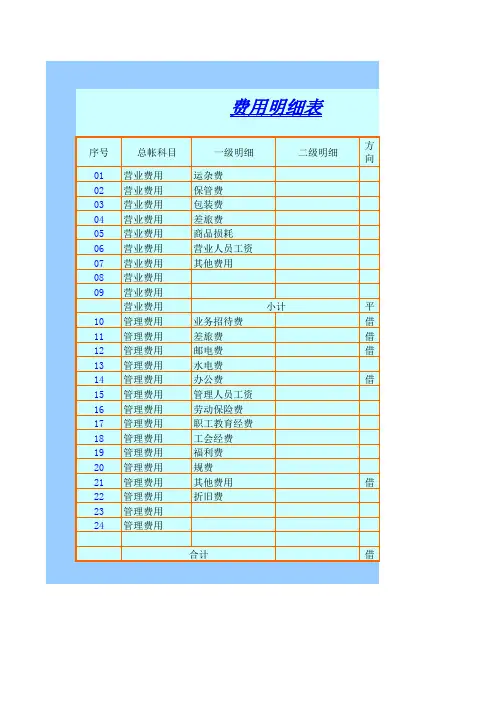

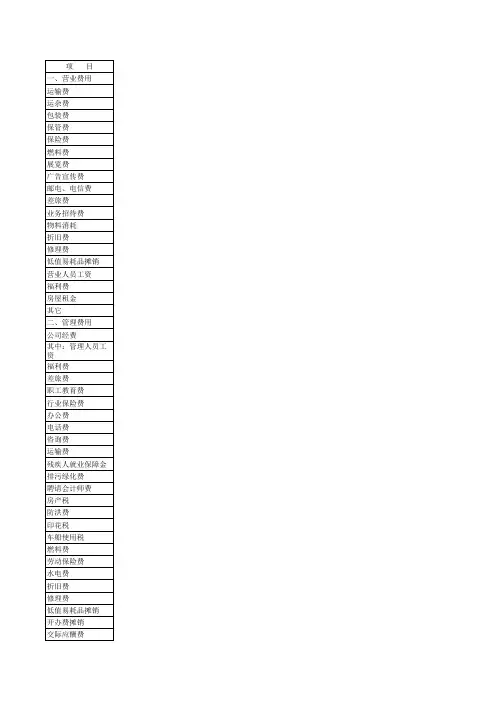

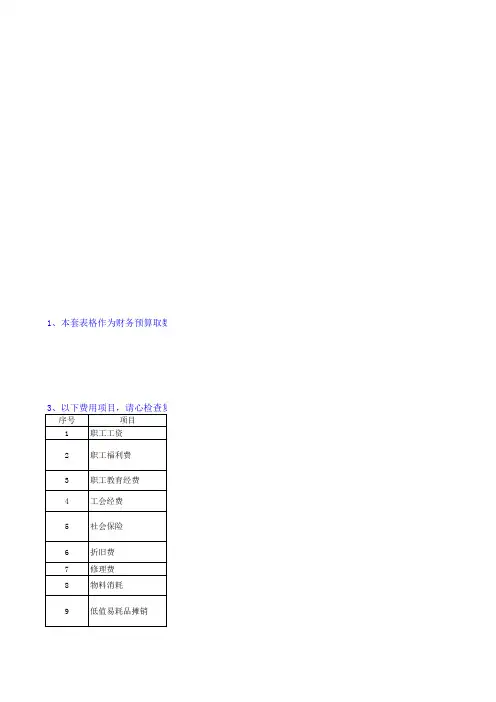

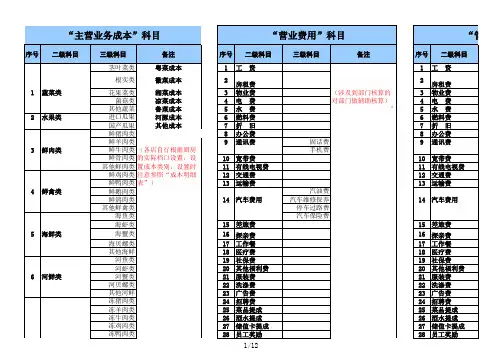

包括工资、加班费、奖金、津贴等。

2、职工福利费:指支付员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助、抚恤费、安家费、探亲路费。

(工作服)。

(工资14%部分可以所得税前扣除)关注更多的会计人知识(请点击这里)3、职工教育经费:指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出期间的差旅等各项费用。

(工资2.5%部分可以所得税前扣除)4、工会经费:指按销售部门职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并拨交给工会使用的经费。

(工资2%部分可以所得税前扣除)5、社会保险:(可以税前扣除)1)待业保险费 :指销售部门职工个人按一定工资比例交纳的一种统筹待业保险费用。

2)养老保险费:指销售部门个人按一定工资比例交纳的统筹养老基金。

3)住房公积金:指销售部门个人按一定工资比例交纳的统筹住房基金。

4)医疗保险费:指销售部门个人按一定工资比例交纳的统筹疾病住院赔付保险金。

5)劳动保险费:指销售部门个人依据一定工资比例交纳的统筹意外伤害赔付保险金,包括工伤保险、生育保险)。

6、折旧费:是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应的价值分摊。

7、修理费:指本部门发生的除车辆之外的“固定资产”修理维护费。

8、物料消耗:指销售部门领用的不纳入“低值易耗品”核算,且除“办公费”核算范围外的其他领用或购买的物料消耗费用。

如:购买硬盘、光盘、软盘等电脑用品,及为维修“低值易耗品”而发生的费用。

9、低值易耗品摊销:是指本部门不作为“固定资产”核算的各种用具物品,如工具、工装、管理用具、包装容器以及流通企业餐具用具、玻璃器皿、纺织用品等在使用中的耗费(“低值易耗品”应按管理要求,分类设置数量金额式明细账)。

公司费用支出明细表一、前言作为一家企业,为了正常运营和发展,需要进行各种费用支出。

费用支出明细表是记录和汇总公司各项费用支出的重要工具。

本文将从不同角度探讨公司费用支出明细表的内容和意义。

二、费用支出明细表的结构和要素1. 表头:包括公司名称、报表期间、报表单位等基本信息,用于标识和归类所记录的费用支出。

2. 费用类别:按照费用的性质和用途进行分类,如人力资源费用、销售费用、研发费用等。

3. 费用项目:具体描述每个费用类别下的支出项目,如工资、福利费、广告费、研发设备购置费等。

4. 金额:记录每个费用项目的支出金额,以便计算总支出和分析各项费用的占比。

5. 备注:可用于补充说明费用支出的具体情况,如支出原因、相关合同或凭证等。

三、费用支出明细表的内容1. 人力资源费用:包括员工工资、社会保险费、住房公积金等与员工相关的费用支出。

这些费用是公司运营的基础,对于员工的薪资保障和福利待遇有着重要意义。

2. 销售费用:包括广告费、市场推广费、销售人员的差旅费和业务招待费等。

这些费用是为了提高产品或服务的知名度和销售量,推动销售业绩的增长。

3. 研发费用:包括研发人员的工资、研发设备的购置费用等。

这些费用是为了促进创新和技术进步,提高产品的竞争力和附加值。

4. 办公费用:包括办公用品、租赁费、水电费等与办公环境和设施相关的支出。

这些费用是为了提供良好的办公条件和工作环境,保障员工的工作效率和舒适度。

5. 财务费用:包括利息支出、手续费等与资金运作和融资相关的费用。

这些费用是为了满足公司资金需求和进行资金管理,保障公司的正常运营和发展。

6. 其他费用:包括税金、捐赠费用、维修费用等其他与公司运营和发展相关的支出。

这些费用多种多样,根据实际情况进行具体分类和记录。

四、费用支出明细表的意义1. 控制成本:通过明细记录和分析各项费用支出,可以及时发现不合理的支出,采取相应措施进行成本控制,提高企业的盈利能力和竞争力。