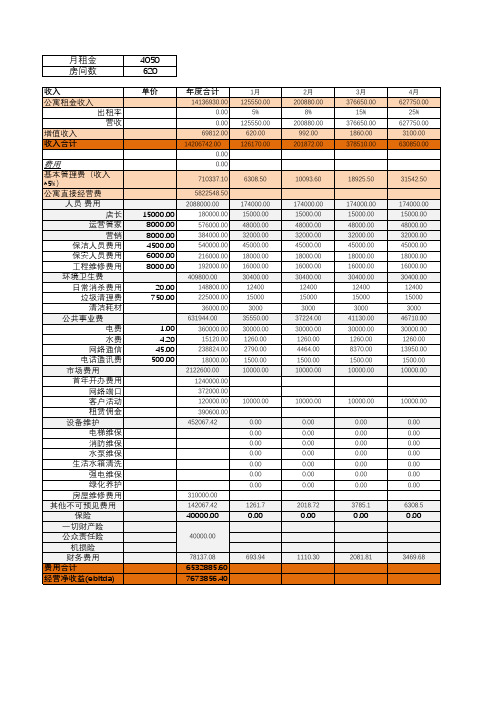

租金收入测算表

- 格式:xls

- 大小:21.00 KB

- 文档页数:1

采用等额本金法计算融资租赁的租金。

营业税以租赁利息为基数。

总租金:1 000万元+275万元=1 275万元

营业税按租赁利息的5%,总共为13.75万元

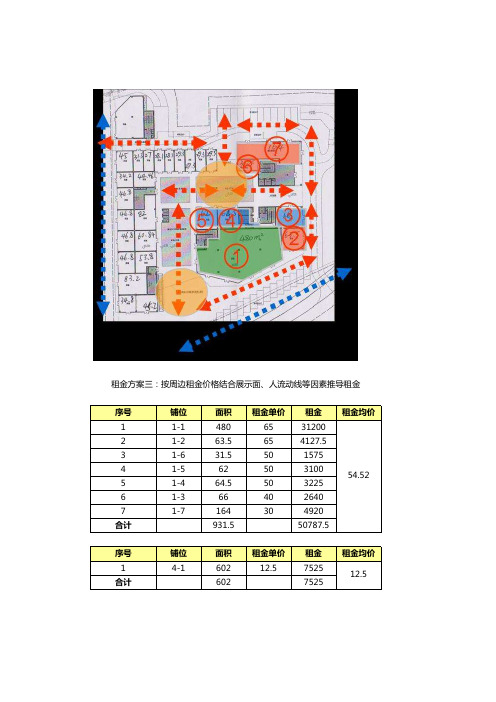

4)经营租赁的租金构成见图3,表5,表6。

经营租赁的租金为固定租金。

营业税以租金为基数。

A=0.05A+100万元+50万元

A=157.9万元

总租金:1 579万元

营业税:78.95万元

总利润:280万元

在相同的表观条件下,即相同的物件购买成本、相同的租赁期限、相同的租金条件、相同的折旧方式下,经营租赁和融资租赁的对比:

(1) 经营租赁的租金高于融资租赁的租金,高出幅度为23.8%。

原因是经营租赁的租金是水平的直线,而融资租赁的租金是左高右的斜线。

在经营租赁中,出租人不可能在租期开始时保持亏损。

出租人在经营租赁全过程中的利润,高于融资租赁的利润。

(2) 如果使经营租赁中出租人的利润维持与融资租赁的相同,出租人在租期开始以后必须要有几期亏损。

即使是这样,经营租赁的租金仍然高出融资租赁的租金,高出幅度为5.2%。

(3) 如果使经营租赁的总租金水平和融资租赁的总租金水平取齐,则出租人在租期结束时,必然亏损。

由此可见,完全采用经营租赁的租金水平(假定续租后,条件不变)高于融资租赁的租金水平。

如果承租人租赁物件是为了最终留购,不宜采用分段式的经营租赁,而以采用融资租赁为宜。

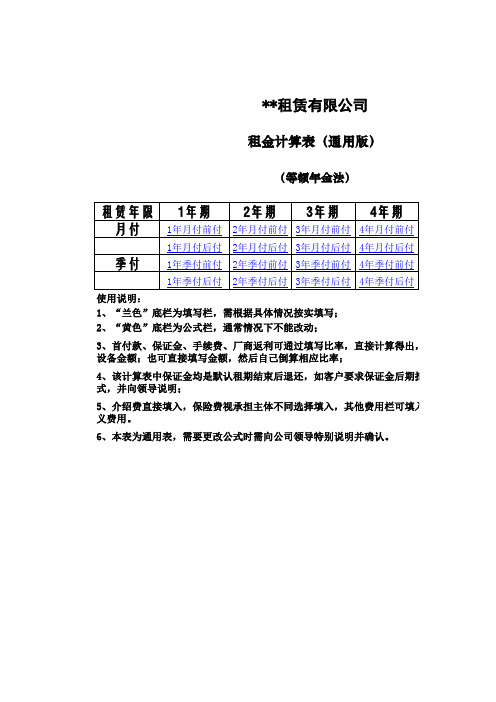

**租赁有限公司

租金计算表(通用版)

(等额年金法)

使用说明:

1、“兰色”底栏为填写栏,需根据具体情况按实填写;

2、“黄色”底栏为公式栏,通常情况下不能改动;

3、首付款、保证金、手续费、厂商返利可通过填写比率,直接计算得出,表设备金额;也可直接填写金额,然后自己倒算相应比率;

4、该计算表中保证金均是默认租期结束后退还,如客户要求保证金后期抵扣式,并向领导说明;

5、介绍费直接填入,保险费视承担主体不同选择填入,其他费用栏可填入需义费用。

6、本表为通用表,需要更改公式时需向公司领导特别说明并确认。

出,表格中默认计算基础为期抵扣,需手动调整相应公填入需我司支付的其他未定。

最可能最好最坏三项加项目测算表客房 RevPar160184136权评分结果:88 分单间装修 5.9 万元 5.9 万元 5.9 万元项目开发信息第一年租金及销售及工程信息项目财务信息城市名称:保定物业费:180 万元客房数:110租金及物业品牌:汉庭快捷费:0.99装修费:649 万元单间装修中介费:8万元单间租金:45元/ 日费:5.90 万元收购资产:租金收入比:28%建设期: 3 个月建筑面积:5000 ㎡租金稳定期:3年开荒期: 1 个月租金递增比平均房价单间面积:45㎡例:3%:188 元租金递增频RevPAR转租面积:率:每3年:160 元成熟期出转租单价:付款进度: 3 个月租率:85%转租闲置期:免租期: 3.0 个月爬坡期: 3 个月房价递增租赁期:15.0 年比例:2%使用面积:5000 ㎡初始加盟费:0 万元投资回保证金:10万元加盟费比例:0.00%收期: 4.7 年内部收装修摊销年限:10年CRS比例:0%益率:24%成熟期GOP项目能源成本信息率:59%制冷设备:分体变频标准客房成66 元/ 间夜供暖设备:燃气锅炉成本调节项:热水:气锅炉客房成本:66 元/ 间夜水单价: 3.00 元 /度净客房成本:57 元/ 间夜电单价:0.80 元 /度业主免市政供暖单费房:0 间/年价:开业物外购热水单品:288,730价:所得税率:25%餐厅:包含餐厅营业税太阳能维护率:5%费:物价基金税市政配套:加盟结构改造:二次装修年年8 年份:8加盟总二装单间费收入:0 万元用:25,000项目现金流百万第 1年第 2年第3 年第 4年第5 年第 6年第 7年第 8 年第 9年第 10 年第11 年第 12 年第13 年第14 年第 15年第16 年现金流-6.5 1.7 1.7 1.8 1.8 1.9 1.9-1.4 2.1 2.1 2.3 2.1 2.1 2.2 2.3N/A 累计现金流-6.5-4.8-3.1-1.30.5 2.4 4.3 2.9 5.07.19.411.513.615.918.1N/A项目投资回报第 1年第 2年第3 年第 4年第5 年第 6年第 7年第 8 年第 9年第 10 年第11 年第 12 年第13 年第14 年第 15年第16 年投资收益率-4%13%14%15%15%16%16%4%15%15%12%23%23%24%25%N/A内部收益率0%0%-33%-10%3%11%16%13%17%20%21%22%23%24%24%N/A累计加盟收入0.00.00.00.00.00.00.00.0N/A N/A N/A N/A N/A N/A N/A N/A。

会议室租金收入测算表

概述

该测算表旨在帮助您计算会议室的租金收入。

通过填写相关信息,您可以得出预计的租金收入,并用以制定预算或进行决策。

基本信息

请提供以下基本信息:

- 会议室名称:

- 会议室面积(平方米):

- 每小时租金(元):

- 每天可租用的小时数:

- 每周可租用的天数:

- 每月可租用的天数:

收入测算

根据上述基本信息,我们将进行以下计算:

- 每天的租金收入 = 每小时租金 ×每天可租用的小时数

- 每周的租金收入 = 每天的租金收入 ×每周可租用的天数

- 每月的租金收入 = 每天的租金收入 ×每月可租用的天数

示例计算

以示例数据进行计算:

- 会议室名称:ABC会议室

- 会议室面积:50平方米

- 每小时租金:100元

- 每天可租用的小时数:8小时

- 每周可租用的天数:5天

- 每月可租用的天数:22天

根据上述数据,我们进行以下计算:

- 每天的租金收入 = 100元 × 8小时 = 800元

- 每周的租金收入 = 800元 × 5天 = 4000元

- 每月的租金收入 = 800元 × 22天 = 元

结论

根据上述计算,使用示例数据时,ABC会议室每天的租金收入为800元,每周的租金收入为4000元,每月的租金收入为元。

您可以根据实际情况和需要,使用本测算表进行租金收入的预测和规划。

请注意,本测算表提供的结果仅供参考。

实际的租金收入可能受到多种因素的影响,如市场需求、季节性变化等,请根据实际情况进行综合判断和决策。