上海电力财务报表分析

- 格式:docx

- 大小:240.88 KB

- 文档页数:48

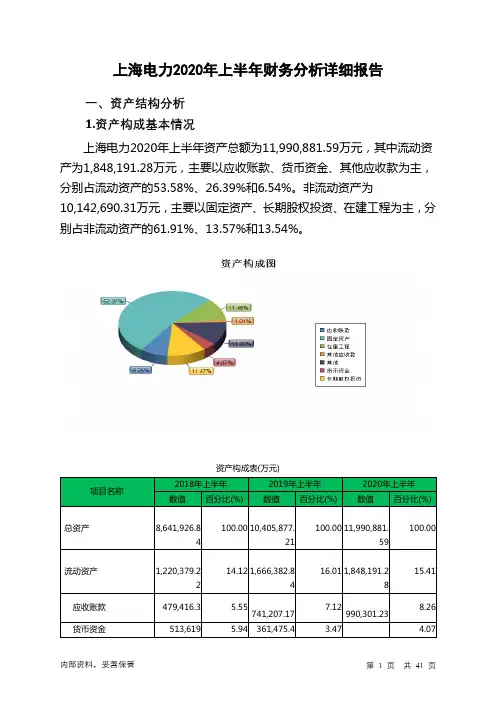

上海电力2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况上海电力2020年上半年资产总额为11,990,881.59万元,其中流动资产为1,848,191.28万元,主要以应收账款、货币资金、其他应收款为主,分别占流动资产的53.58%、26.39%和6.54%。

非流动资产为10,142,690.31万元,主要以固定资产、长期股权投资、在建工程为主,分别占非流动资产的61.91%、13.57%和13.54%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产8,641,926.84 100.00 10,405,877.21100.00 11,990,881.59100.00流动资产1,220,379.22 14.12 1,666,382.8416.01 1,848,191.2815.41应收账款479,416.3 5.55741,207.17 7.12990,301.238.26货币资金513,619 5.94 361,475.4 3.47 4.07487,706.15其他应收款23,070.55 0.27133,240.51 1.28120,865.671.01非流动资产7,421,547.62 85.88 8,739,494.3883.99 10,142,690.3184.59固定资产5,096,024.3 58.97 6,112,697.6458.74 6,279,776.1252.37长期股权投资927,707.98 10.73 1,246,790.0711.98 1,375,950.8911.47在建工程733,123.98 8.48592,246.735.69 1,373,175.0511.452.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的60.12%,应当加强应收款项管理,关注应收款项的质量。

上海电力公司财务分析研究一、引言上海电力公司是中国电力公司的全资子公司,成立于1994年,总部位于上海市浦东新区。

公司主要业务包括电力生产、销售和相关服务等。

近年来,随着社会经济的不断发展,电力行业的竞争日益激烈,公司面临着许多挑战与机遇。

本研究旨在通过对上海电力公司的财务分析,深入了解其财务状况,为公司制定未来发展战略提供决策依据。

二、财务指标分析1. 资产负债表分析资产负债表反映了公司截至某一时间点的资产、负债和所有者权益的情况。

通过分析该表,我们可以了解到公司的资产结构、负债状况以及资金运作情况。

从上海电力公司最近三年的资产负债表来看,公司的总资产呈现逐年增长的趋势,表明公司的资产规模在不断扩大。

与此同时,负债也在增加,但比例相对较低。

而所有者权益较稳定,说明公司相对稳健且对经营稳定富有信心。

2. 利润表分析利润表反映了公司特定时期内的盈亏情况,帮助我们了解上海电力公司的盈利能力、营运状况和成本控制情况。

通过分析上海电力公司近三年的利润表,我们可以发现公司的营业收入呈现逐年上升的趋势,说明公司的业务规模在扩大。

利润率方面,虽然有所波动,但总体上保持在合理的范围内。

这表明公司有一定的盈利能力和成本控制能力。

二、财务比率分析财务比率分析是对公司财务状况的综合评价,可以用来评估公司的偿债能力、盈利能力、运营能力和成长能力。

1. 偿债能力分析偿债能力是指公司清偿债务的能力。

常用的偿债能力指标包括流动比率、速动比率和现金比率。

通过对上海电力公司近三年的偿债能力指标进行分析,我们可以发现公司的流动比率、速动比率和现金比率均保持在相对较高的水平,表明公司具备较强的偿债能力。

2. 盈利能力分析盈利能力是指公司盈利水平的能力。

常用的盈利能力指标包括毛利率、净利率和资产报酬率。

通过对上海电力公司近三年的盈利能力指标进行分析,我们可以发现公司的毛利率和净利率在波动中保持在相对稳定的水平,表明公司具备一定的盈利能力。

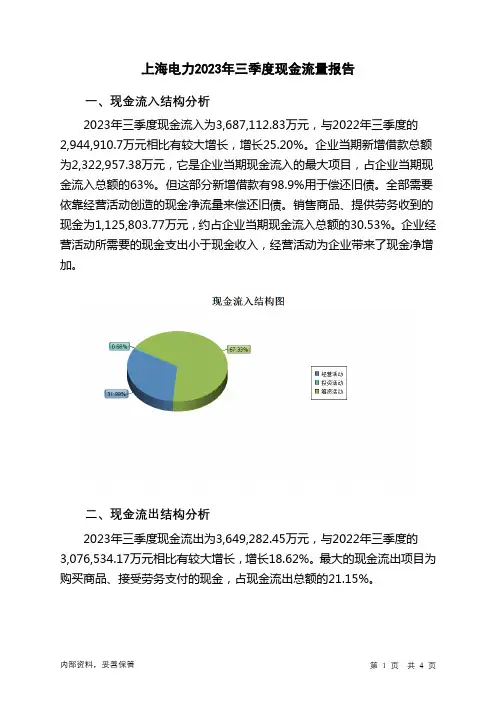

上海电力2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为3,687,112.83万元,与2022年三季度的2,944,910.7万元相比有较大增长,增长25.20%。

企业当期新增借款总额为2,322,957.38万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的63%。

但这部分新增借款有98.9%用于偿还旧债。

全部需要依靠经营活动创造的现金净流量来偿还旧债。

销售商品、提供劳务收到的现金为1,125,803.77万元,约占企业当期现金流入总额的30.53%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2023年三季度现金流出为3,649,282.45万元,与2022年三季度的3,076,534.17万元相比有较大增长,增长18.62%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的21.15%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;吸收投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;支付的其他与筹资活动有关的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度上海电力投资活动需要资金129,162.78万元;经营活动创造资金141,493.7万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度上海电力筹资活动产生的现金流量净额为25,499.47万元。

投资活动的资金缺口是由经营活动和筹资活动共同满足的。

五、现金流量的变化2022年三季度现金净亏空132,597.93万元,2023年三季度扭亏为盈,现金净增加32,483.24万元。

上海电力公司财务分析研究本文旨在通过对上海电力公司的财务状况进行分析,了解其经营状况和财务表现,以期为相关利益方提供有价值的参考。

关键词:上海电力公司、财务分析、资产负债表上海电力公司作为中国最大的城市供电企业之一,其财务状况备受。

本文将从财务角度入手,对上海电力公司的资产负债表进行分析,以揭示其财务状况和经营绩效。

上海电力公司的财务报表显示,公司在过去几年中一直保持稳健的财务状况。

其资产主要由固定资产、流动资产和长期投资构成,而负债则主要由流动负债和长期债务构成。

公司的资产负债率稳定在合理水平,显示出良好的债务管理能力。

资产方面,上海电力公司的固定资产占比最大,主要涉及电力设备的投资和维护。

公司的流动资产包括现金、应收账款、存货等,其中现金和应收账款的占比相对较高。

负债方面,上海电力公司的流动负债主要包括应付账款、短期借款等,而长期债务则主要包括长期借款和债券等。

公司的应付账款占比最大,短期借款的规模也在逐渐扩大。

综合来看,上海电力公司的资产负债表稳健,资产质量较高,负债结构合理,具有较强的偿债能力。

上海电力公司的盈利能力一直保持较高水平。

在营收方面,公司通过优化电力供应结构,提高电力供应效率,实现了营收的稳步增长。

公司在成本控制方面也取得了显著成效,使得净利润率保持较高水平。

随着中国电力市场的逐步开放,上海电力公司面临着越来越激烈的市场竞争。

然而,作为具有较强品牌影响力和市场份额的企业,上海电力公司在市场竞争中仍然具有较强的竞争力。

综合来看,上海电力公司的财务状况稳健,资产负债表质量较高,偿债能力强。

公司在业绩表现和市场竞争力方面也具有较强优势。

然而,面对激烈的市场竞争和不断变化的能源市场环境,上海电力公司仍需加强内部管理,提高运营效率,以保持持续稳健的发展。

在进行财务分析时,需要综合考虑多个方面的因素,以便全面评估一个企业的财务状况和经营绩效。

也需要注意数据来源的真实性和可靠性,以确保分析结果的准确性。

上海电力2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为176,591.88万元,与2019年上半年的144,561.28万元相比有较大增长,增长22.16%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年上半年营业成本为832,252.79万元,与2019年上半年的866,461.21万元相比有所下降,下降3.95%。

2020年上半年销售费用为31.62万元,与2019年上半年的50.1万元相比有较大幅度下降,下降36.88%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年上半年管理费用为59,903.22万元,与2019年上半年的58,348.75万元相比有所增长,增长2.66%。

2020年上半年管理费用占营业收入的比例为5.08%,与2019年上半年的5.06%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2020年上半年财务费用为127,714.29万元,与2019年上半年的123,332.79万元相比有所增长,增长3.55%。

三、资产结构分析2020年上半年应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年上半年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,上海电力2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。

上海电力2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为533,125.29万元,2023年上半年已经取得的短期带息负债为2,238,730.81万元。

2.长期资金需求该企业长期资金需求为8,309,438.36万元,2023年上半年已有长期带息负债为5,983,606.47万元。

3.总资金需求该企业的总资金需求为8,842,563.66万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为893,329.04万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,275,951.74万元,实际已经取得的短期带息负债为2,238,730.81万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,275,951.74万元,企业有能力在3年之内偿还的贷款总规模为1,467,263.08万元,在5年之内偿还的贷款总规模为1,849,885.78万元,当前实际的带息负债合计为8,222,337.28万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为841,669.85万元。

不过,该资金缺口在企业持续经营4.25个分析期之后可被盈利填补。

企业负债水平较高,且经营活动和投资活动均存在资金缺口,存在资金链断裂风险但风险趋于下降。

资金链断裂风险等级为8级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口,缺口资金为803,423.78万元。

其中:长期投资合计增加133,433.72万元,固定资产合计增加93,774.05万元,无形资产及其他资产合计增加38,790.09万元,递延所得税资产增加5,765.09万元,其他非流动资产减少86,692.22万元,共计增加185,070.73万元。

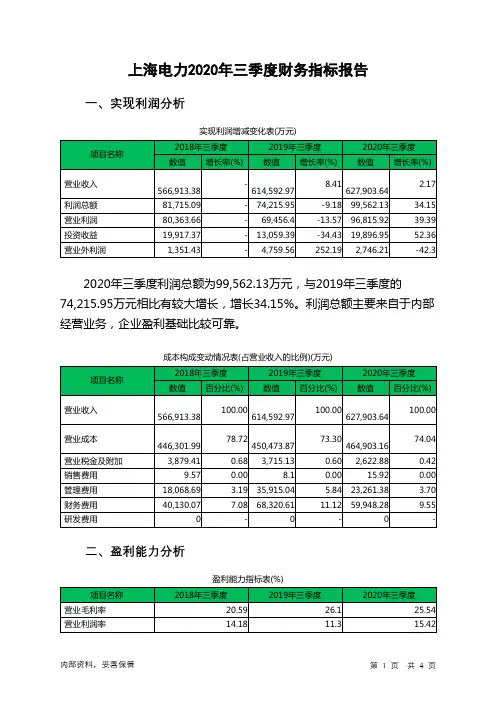

上海电力2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为140,122.68万元,与2022年三季度的102,303.94万元相比有较大增长,增长36.97%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业利润率(%) -1.57 8.74 12.73 13.28成本费用利润率-1.42 9.34 13.84 14.56(%)总资产报酬率(%) 2.03 8.88 5.33 5.54净资产收益率(%) -2.25 7.13 9.82 8.45 上海电力2023年三季度的营业利润率为12.73%,总资产报酬率为5.33%,净资产收益率为9.82%,成本费用利润率为13.84%。

企业实际投入到企业自身经营业务的资产为15,192,684.33万元,经营资产的收益率为3.75%,而对外投资的收益率为6.77%。

2023年三季度营业利润为142,544万元,与2022年三季度的102,048.28万元相比有较大增长,增长39.68%。

以下项目的变动使营业利润增加:投资收益增加4,915.64万元,其他收益增加2,814.83万元,营业成本减少90,769.77万元,财务费用减少20,159.58万元,共计增加118,659.82万元;以下项目的变动使营业利润减少:资产处置收益减少11,546.48万元,信用减值损失减少1,015.09万元,公允价值变动收益减少3.52万元,管理费用增加21,019.13万元,营业税金及附加增加5,486.36万元,研发费用增加1,764.59万元,销售费用增加9.03万元,共计减少40,844.19万元。

各项科目变化引起营业利润增加40,495.72万元。

三、偿债能力分析偿债能力指标表2023年三季度流动比率为0.83,与2022年三季度的0.73相比有所增长,增长了0.1。

第1篇一、前言电力行业作为国家经济的支柱产业,其稳定运行对于社会生产和生活具有重要意义。

本报告旨在通过对某电力企业的财务状况进行分析,评估其经营成果、财务风险和盈利能力,为企业的经营决策提供参考。

二、企业概况某电力企业成立于20XX年,主要从事电力生产、输电、变电、配电和售电业务。

企业注册资本为XX亿元,现有员工XX人。

近年来,企业规模不断扩大,业务范围不断拓展,已成为我国电力行业的重要力量。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:截至20XX年底,企业流动资产总额为XX亿元,同比增长XX%。

其中,货币资金占比XX%,应收账款占比XX%,存货占比XX%。

流动资产结构合理,变现能力强。

- 非流动资产分析:非流动资产总额为XX亿元,同比增长XX%。

其中,固定资产占比XX%,无形资产占比XX%。

固定资产结构稳定,为企业的长期发展提供了有力保障。

2. 负债结构分析- 流动负债分析:截至20XX年底,企业流动负债总额为XX亿元,同比增长XX%。

其中,短期借款占比XX%,应付账款占比XX%,预收账款占比XX%。

流动负债结构合理,偿债压力较小。

- 非流动负债分析:非流动负债总额为XX亿元,同比增长XX%。

其中,长期借款占比XX%,应付债券占比XX%。

非流动负债结构稳定,有利于企业长期发展。

3. 所有者权益分析- 截至20XX年底,企业所有者权益总额为XX亿元,同比增长XX%。

其中,实收资本占比XX%,资本公积占比XX%,盈余公积占比XX%,未分配利润占比XX%。

所有者权益结构合理,为企业发展提供了坚实的资金基础。

(二)利润表分析1. 营业收入分析- 20XX年,企业营业收入为XX亿元,同比增长XX%。

其中,电力生产收入占比XX%,输电收入占比XX%,变电收入占比XX%,配电收入占比XX%,售电收入占比XX%。

营业收入增长稳定,表明企业市场竞争力较强。

2. 营业成本分析- 20XX年,企业营业成本为XX亿元,同比增长XX%。

上海电力财务报表分析 WTD standardization office【WTD 5AB- WTDK 08- WTD 2C】目录20952(1)2(2)(3)(4)(5)78综合浏览1、企业从事行业与经营业绩上海电力股份有限公司成立于1998年6月4日,并于2003年10月14日在境内成功发行人民币普通股股票,同年10月29日在上海证券交易所正式挂牌交易。

公司是由中电投集团控股的大型发电公司。

2005年11月,公司顺利完成股权分置改革。

公司目前股权结构情况:中电投集团持股比例为%;持股比例为%;中国长江电力股份有限公司持股比例为%;社会公众股东持股比例为%。

董事会报告一、董事会关于公司报告期内经营情况的讨论与分析2014 年,公司董事会在全体股东及社会各方的大力支持下,积极面对外部挑战,紧紧围绕“稳增长、调结构、抓改革、强管理、转作风、促发展”工作要求,按照年初制定的工作目标,不断夯实安全生产和环保底线,全力推进结构调整、布局优化、转型升级,全面完成了股东大会确定的利润目标和各项任务。

截至2014 年底,公司权益装机容量为万千瓦,同比增加万千瓦,增幅为%;2014 年,公司完成合并口径发电量亿千瓦时(含转移电量),同比增长%;实现归属于上市公司股东的净利润亿元,同比增长%。

加权平均净资产收益率%,同比减少个百分点;基本每股收益元,同比增长%;归属于上市公司股东的每股净资产元,同比增长%。

(一) 主营业务分析1 利润表及现金流量表相关科目变动单位:元币种:人民币2 收入(1) 驱动业务收入变化的因素分析2014 年,公司售电量亿千瓦时,同比上升%;售电单价(不含税)元/千千瓦时,同比上升元/千千瓦时;售热量万吉焦,同比上升%,售热单价(不含税)元/吉焦,同比上升元/吉焦。

(2) 主要销售客户的情况公司主要销售客户为国网上海市电力公司、国网江苏省电力公司、华东电网有限公司等。

公司前5名客户营业收入亿元,占公司全部营业收入的比例为%。

上海电力2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2021年利润总额亏损109,758.13万元,2022年扭亏为盈,盈利254,641.21万元。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目名称2020年2021年2022年营业毛利率26.42 14.4 18.6营业利润率10.31 -3.32 6.34成本费用利润率11.53 -3.49 6.76总资产报酬率 4.02 1.33 3.79净资产收益率 5.9 -4.64 3.88上海电力2022年的营业利润率为6.34%,总资产报酬率为3.79%,净资产收益率为3.88%,成本费用利润率为6.76%。

企业实际投入到企业自身经营业务的资产为13,609,234.41万元,经营资产的收益率为1.82%,而对外投资的收益率为4.27%。

2021年营业利润亏损101,719.25万元,2022年扭亏为盈,盈利248,116.88万元。

以下项目的变动使营业利润增加:投资收益增加31,251.88万元,信用减值损失增加16,962.27万元,资产处置收益增加8,953.74万元,其他收益增加2,237.08万元,公允价值变动收益增加33万元,管理费用减少5,085.87万元,销售费用减少44.14万元,共计增加64,567.97万元;以下项目的变动使营业利润减少:营业成本增加562,446.38万元,财务费用增加60,828.47万元,资产减值损失增加59,776.7万元,营业税金及附加增加3,120.12万元,研发费用增加1,092.88万元,共计减少687,264.56万元。

各项科目变化引起营业利润增加349,836.13万元。

三、偿债能力分析偿债能力指标表2022年流动比率为0.66,与2021年的0.47相比有所增长,增长了0.19。

2022年流动比率比2021年提高的主要原因是:2022年流动资产为2,808,291.89万元,与2021年的2,544,020.08万元相比有较大增长,增长10.39%。

上海电力2022年财务分析报告一、总体概述从这三期来看,上海电力的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为16,098,506.91万元,比2021年增长2.73%,低于2021年21.53%的增长速度。

上海电力2022年负债总计为11,692,566.74万元,比2021年下降1.66%。

而2021年企业负债总计比2020年增长26.13%。

从这三期情况看,企业负债总计不太稳定。

从这三期来看,上海电力的营业收入持续快速增长。

2022年营业收入为3,916,111.14万元,比2021年增长27.85%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

上海电力2022年净利润为158,662.22万元,从这期来看,企业2021年亏损,2020年盈利,盈利情况不太稳定。

三期资产负债率分别为73.11%、75.87%、72.63%。

经营性现金净流量三期分别为727,316.1万元、155,671.61万元、1,214,169.07万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为2.73%,负债增长率为-1.66%。

收入与资产变化不匹配,收入增长27.85%,资产增长2.73%。

净利润与资产变化不匹配,净利润增长194.37%,资产增长2.73%。

资产总额有所增长,营业收入大幅度增长,净利润也在增加。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为9,426,972.47万元、11,890,133.7万元、11,692,566.74万元,2022年较2021年下降了1.66%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为2,420,283.78万元、3,063,131.83万元、3,916,111.14万元,2022年较2021年增长了27.85%。