税收转嫁与归宿

- 格式:ppt

- 大小:3.45 MB

- 文档页数:27

1 《公共经济(财政)学:原理与模型》

第11章 税收的转嫁与归宿

第11.2节 税收转嫁与归宿:局部均衡分析

局部均衡分析,是假定其他市场一切条件不变的情况下,研究税收对于某一特定市场供需变化的影响。

11.2.1 供求弹性对税收转嫁与归宿的影响

(1)供给弹性对税收转嫁与归宿的影响

供给弹性,是指商品或生产要素的供给量对于市场价格升降所作出的反映程度。

供给弹性的强弱,可以分为四种情形:

供给完全无弹性,供给弹性较小,供给弹性较大,供给完全有弹性。

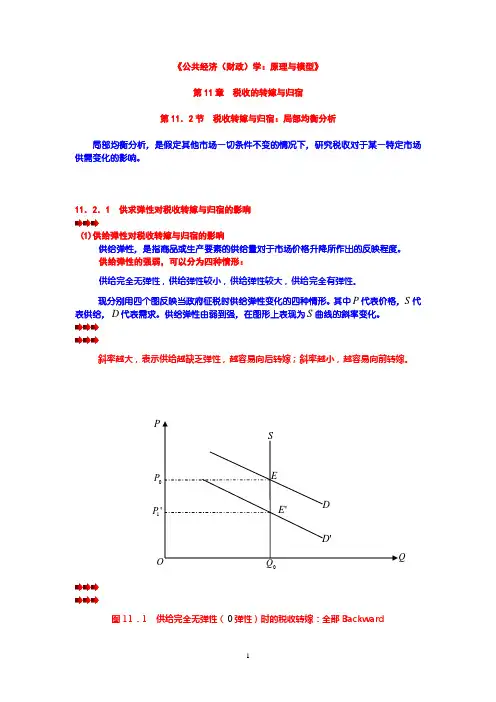

现分别用四个图反映当政府征税时供给弹性变化的四种情形。其中P代表价格,S代表供给,D代表需求。供给弹性由弱到强,在图形上表现为S曲线的斜率变化。

斜率越大,表示供给越缺乏弹性,越容易向后转嫁;斜率越小,越容易向前转嫁。

图11.1 供给完全无弹性(0弹性)时的税收转嫁:全部Backward D P

O 0P

'D E

'1P S

0Q Q 'E 2

图11.1表示供给完全无弹性,供给曲线S与横轴垂直。D与S相交于正,形成均衡价格0P和均衡数量0Q,无论需求曲线向下变化多少,其均衡数量一直为0Q。因为政府征税之后,价格会发生变化,但生产量不变。这说明在供给根本没弹性的时候,税收会全部向后转移或不能转嫁,而由生产要素的提供者或生产者承担。

图11.2 供给完全有弹性时的税收转嫁:全部Forward

图11.2表示供给完全有弹性。供给曲线S是一条与横轴平行的线,表示供给完全有弹性。税前税后的价格差额等于E和E垂直距离,即等于政府征税的数额T。这说明,在供给完全有弹性的情况下,税收会全部通过涨价形式向前转嫁给购买者。

'1P

D

'1Q P

O 0P

'D E S

0Q Q 'E'1Q D P

O 0P 'S

E '1P

S

0Q Q 'E 3 图11.3 供给弹性较小时的税收转嫁:大部Backward

图11.3表示供给弹性较小。税前价格为0P,税后价格为1P,税前产量为0Q,税后产量下降到1Q,但总体来说,是010010//OQQQOPPP,这表明生产量的减少幅度小于价格相对下降的幅度。所以税收不易向前转嫁,而向后转嫁的可能性较大。

龙源期刊网

浅析供求弹性对税收转嫁与归宿的影响

作者:何晓东 胡寅 任红 何帆 李骧怡

来源:《现代经济信息》2013年第18期

摘要:经过经济体制改革,我国的经济体制由高度集中的计划经济体制逐步向社会主义市场经济体制转变,经济生活的各个方面发生了巨大的变化,税负转嫁的条件也发生了根本性的变化。在这种条件下,转嫁税负从而维护和增强自身的经济利益,已经成为企业的一般行为倾向。本文就从供求弹性对税收转嫁与归宿的影响进行简要分析以共讨论之。

关键词:经济体制;税负转嫁;供求弹性

中图分类号:F810.42 文献标识码:A 文章编号:1001-828X(2013)09-0-02

一、供给弹性对税收转嫁与归宿的影响

供给弹性,是指商品或生产要素的供给量对于市场价格升降所作出的反映程度。供给弹性的强弱,可以分为四种情形:供给完全无弹性,供给弹性较小,供给弹性较大,供给完全有弹性。现分别用四个图反映当政府征税时供给弹性变化的四种情形。其中P代表价格,S代表供给,D代表需求。供给弹性由弱到强,在图形上表现为S曲线的斜率变化。斜率越大,表示供给越缺乏弹性,越容易向后转嫁;斜率越小,越容易向前转嫁。

图一 供给完全无弹性(弹性)时的税收转嫁:全部Backward

图一表示供给完全无弹性,供给曲线S与横轴垂直。D与S相交于正,形成均衡价格P0和均衡数量Q0,无论需求曲线向下变化多少,其均衡数量一直为Q0。因为政府征税之后,价格会发生变化,但生产量不变。这说明在供给根本没弹性的时候,税收会全部向后转移或不能转嫁,而由生产要素的提供者或生产者承担。

图二 供给完全有弹性时的税收转嫁:全部Forward

图二表示供给完全有弹性。供给曲线S是一条与横轴平行的线,表示供给完全有弹性。税前税后的价格差额等于E和E′垂直距离,即等于政府征税的数额T。这说明,在供给完全有弹性的情况下,税收会全部通过涨价形式向前转嫁给购买者。

龙源期刊网

浅析供求弹性对税收转嫁与归宿的影响

作者:何晓东 胡寅 任红 何帆 李骧怡

来源:《现代经济信息》2013年第18期

摘要:经过经济体制改革,我国的经济体制由高度集中的计划经济体制逐步向社会主义市场经济体制转变,经济生活的各个方面发生了巨大的变化,税负转嫁的条件也发生了根本性的变化。在这种条件下,转嫁税负从而维护和增强自身的经济利益,已经成为企业的一般行为倾向。本文就从供求弹性对税收转嫁与归宿的影响进行简要分析以共讨论之。

关键词:经济体制;税负转嫁;供求弹性

中图分类号:F810.42 文献标识码:A 文章编号:1001-828X(2013)09-0-02

一、供给弹性对税收转嫁与归宿的影响

供给弹性,是指商品或生产要素的供给量对于市场价格升降所作出的反映程度。供给弹性的强弱,可以分为四种情形:供给完全无弹性,供给弹性较小,供给弹性较大,供给完全有弹性。现分别用四个图反映当政府征税时供给弹性变化的四种情形。其中P代表价格,S代表供给,D代表需求。供给弹性由弱到强,在图形上表现为S曲线的斜率变化。斜率越大,表示供给越缺乏弹性,越容易向后转嫁;斜率越小,越容易向前转嫁。

图一 供给完全无弹性(弹性)时的税收转嫁:全部Backward

图一表示供给完全无弹性,供给曲线S与横轴垂直。D与S相交于正,形成均衡价格P0和均衡数量Q0,无论需求曲线向下变化多少,其均衡数量一直为Q0。因为政府征税之后,价格会发生变化,但生产量不变。这说明在供给根本没弹性的时候,税收会全部向后转移或不能转嫁,而由生产要素的提供者或生产者承担。

图二 供给完全有弹性时的税收转嫁:全部Forward

图二表示供给完全有弹性。供给曲线S是一条与横轴平行的线,表示供给完全有弹性。税前税后的价格差额等于E和E′垂直距离,即等于政府征税的数额T。这说明,在供给完全有弹性的情况下,税收会全部通过涨价形式向前转嫁给购买者。

第三章税收转嫁和归宿(07财政课)

第七章税收转嫁与归宿

第一节税收转嫁与归宿的概念

一、税收转嫁与归宿的含义

税收转嫁是指税收负担的转嫁。纳税人缴纳的税款并不一定都由纳税人自己承担,纳税人在纳税后,可通过调整经济活动的方式,将税款转嫁给他人承担,最终承担税款的人被称之为负税人,纳税人和负税人不一致,就意味着存在税收的负担转嫁。因此,所谓税收转嫁是指纳税人将缴纳的税款通过各种途径和方式转由他人负担的过程。从税收转嫁的过程来看,纳税人的税收转嫁可以是一次完成,称之为一次转嫁;也可能需要多次完成,称之为多次转嫁或辗转转嫁。从税收转嫁的结果看,纳税人把税收负担若全部转嫁出去,称之为全部转嫁;若只是部分地转嫁出去,则称之为部分转嫁。

税收归宿是指税负运动的终点或最终归着点。税收归宿与税收转嫁存在内在的联系。税收转嫁可能发生,也可能不发生。若税收转嫁不发生,那么税收负担的归宿是纳税人自己,这就是税收的直接归宿,又称法定归宿。如果税收转嫁发生,那么,税收归宿是税收转嫁的结果,此时税收的归宿是间接归宿,又称经济归宿。从政府征税至税收归宿的全过程来看,政府向纳税人征税,是税收负担运动的起点;纳税人把缴纳的税款转由他人负担,是税收负担的转嫁;税负由负税人最终承担,不再转嫁,称之为税收归宿。税收转嫁是从税收的运动过程来研究税收负担问题,而税收归宿则是从税收的运动结果来研究。因此,税收的转嫁与归宿,实际上是税收负担的分解、转移、归着的过程。研究这一过程的目的在于确定税收负担的归着点及其对社会经济的影响,而这一研究的核心在于税收的转嫁。

二、税收转嫁的方式

税收负担转嫁按纳税人转移税收负担的方向,可以分为前转、后转、消转和税收资本化等四种方式。 (一)前转

前转亦称“顺转”,是指当征税发生时,纳税人按照商品流通的方向,通过提高商品价格的方式,将税款向前转嫁给购买者或消费者负担。这种前转可能是

一次性的,也可能经过辗转的过程才能完成。例如,在生产环节对商品(如香烟)的征税,厂家可通过提高商品价格,把税款转嫁给批发商,批发商转嫁给零售商,零售商最后转嫁给消费者。在这过程的每一个环节发生的税收转嫁有可能是全部,也可能是部分的。前转是税收负担转嫁的最基本和最主要的方式。