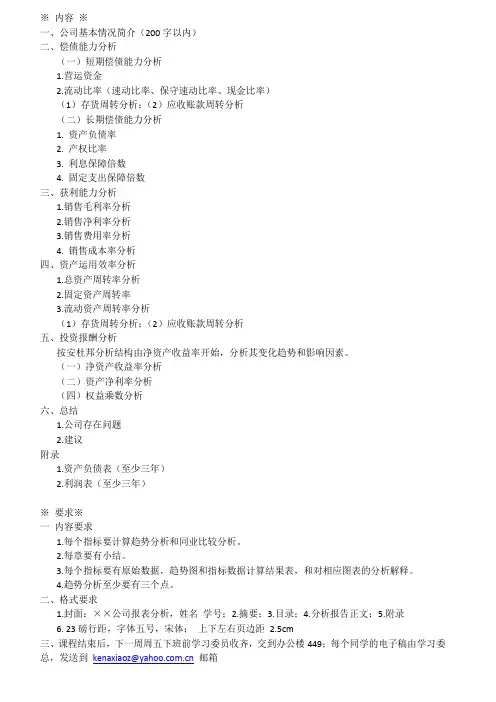

2019年财务报表分析报告

- 格式:docx

- 大小:9.29 KB

- 文档页数:5

财务报表分析报告

财务报表分析报告【 1】

( 一 ) 会计报表分析报告按分析的内容分类

1. 全面分析报告:也称系统分析或综合分析报告,是对某一部 门或某一单位在一定时期的经济活动, 根据各项主要经济指标作全面 系统的分析报告。

2. 简要分析报告:也称会计报表分析报告,一般是围绕几个财 务指标、 计划指标或抓住一两个重点问题进行分析, 用以分析财务指 标的完成情况。

观察财务活动的发展趋势,提出工作改进的建议。

3. 专题分析报告:也称单项分析或专项分析报告,是对某项专 门问题进行深入细致的调查分析后所写的一种书面报告。

( 二 ) 会计报表分析报告按分析的时间分类

1. 定期分析报告

定期分析报告,一般是由上级主管部门或企业内部制定的每隔 一段相等的时间应予编制和上报的财务分析报告。

如每半年、年末编制的综合分析报告就属定期分析报告。

2. 不定期分析报告

不定期分析报告, 是从企业财务管理业务经营的实际需要出发。

不做时间规定而编制的财务分析报告。

如专题分析报告就属于不定期分析报告。

财务报表怎么分类【 2】 1 、按服务对象,可以分为对外报表和内部报表。

(1) 对外报表是企业必须定期编制、 定期向上级主管部门、 投资 者、财税部门等报送或按规定向社会公布的财务报表。

这是一种主要的,定期规范化的财务报表。 它要求有统一的报表格式、指标体系和编制时间等,资产负债 表、利润表和现金流量表等均属于对外报表。

(2) 内部报表是企业根据其内部经营管理的需要而编制的, 供其 内部管理人员使用的财务报表。

它不要求统一格式,没有统一指标体系,如成本报表属于内部

报表。

2 、按报表所提供会计信息的重要性,可以分为主表和附表。

(1) 主表即主要财务报表, 是指所提供的会计信息比较全面、 完 整,能基本满足各种信息需要者的不同要求的财务报表。

现行的主表主要有三张, 即资产负债表、 利润表和现金流量表。

(2) 附表即从属报表, 是指对主表中不能或难以详细反映的一些 重要信息所做的补充说明的报表。

现行的附表主要有: 利润分配表和分部报表, 是利润表的附表 ; 应交增值税明细表和资产减值准备明细表,是资产负债表的附表。

主表与有关附表之间存在着勾稽关系,主表反映企业的主要财 务状况、经营成果和现金流量,附表则对主表进一步补充说明。

3 、按编制和报送的时间分类, 可分为中期财务报表和年度财务 报表

中期财务报表广义的中期财务报表包括月份、季度、半年期财 务报表。

狭义的中期财务报表仅指半年期财务报表。 年度财务报表是全面反映企业整个会计年度的经营成果、现金 流量情况及年末财务状况的财务报表。

企业每年年底必须编制并报送年度财务报表。

4 、按编报单位不同,分为基层财务报表和汇总财务报表。 基层财务报表由独立核算的基层单位编制的财务报表,是用以 反映本单位财务状况和经营成果的报表。

汇总报表是指上级和管部门将本身的财务报表与其所属单位报 送的基层报表汇部编制而成的财务报表。

5 、按编报的会计主体不同,分为个别报表和合并报表。 个别报表是指在以母公司和子公司组成的具有控股关系的企业 集团中,由母公司和子公司各自为主体分别单独编制的报表, 用以分 别反映母公司和子公司本身各自的财务状况和经营成果。

合并报表是以母公司和子公司组成的企业集团为一会计主体, 以母公司和子公司单独编制的个别财务报表为基础, 由母公司编制的 综合反映企业集团经营成果、 财务状况及其资金变动情况的财务报表。

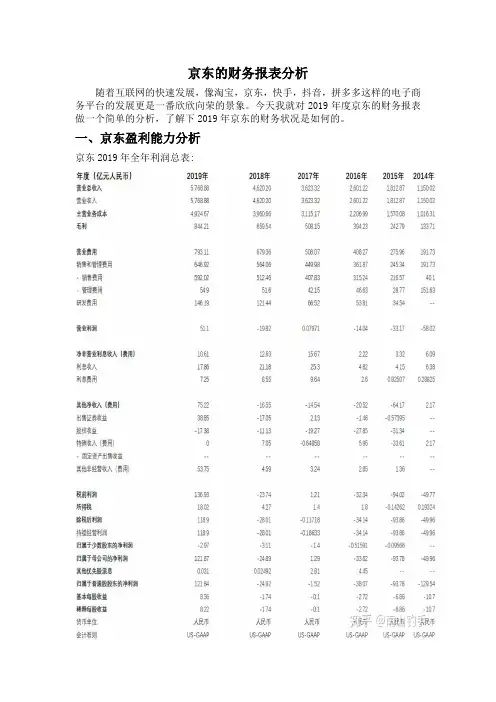

财务报表的种类有哪些 ?【 3】 我国的企业会计报表体系已基本与国际上较为通行的会计报表 体系接轨, 形成了以资产负债表、 利润表和现金流量表三大报表为主 的会计报表体系。

现把这三大主要会计报表作一简单的介绍:

(1) 资产负债表

资产负债表是反映企业在某一特定日期 ( 年末、季末或月末 ) 的 资产、负债和所有者权益数额及其构成情况的会计报表。

它是以“资产 =负债 +所有者权益”这一会计恒等式为理论根据, 按照一定的分类标准与次序把企业一定日期的资产、 负债和所有者权 益项目予以适当排列, 并从企业的总分类账、 明细分类账等基本会计 资料中摘取相关的数据编制而成的。

资产负债表主要能够向各类报表使用者提供以下几个方面的会 计信息:

① 企业所掌握的经济资源。

② 企业所负担的债务。

③ 企业的偿债能力。

④ 企业所有者享有的权益。

⑤ 企业未来的财务趋向。 借助于资产负债表,会计信息使用者可以了解企业特定时日的 资产、负债和所有者权益的基本情况,分析、评价企业财务状况的好 坏,以便做出各自的相关决策。

(2) 利润表 利润表是反映企业在一定期间的生产经营成果及其分配情况的

会计报表

利润表和利润分配表可合并编制成一张表,也可分别编制成两

张表,我国现行会计制度采用后者。

利润表是以“收入 - 费用=利润”这一平衡公式所包含的经济内 容为依据编制的。

收入项目包括主营业务收入、其他业务收入等。 费用项目包括各种费用、成本以及从收入中补偿的各种税金及 附加,如主营业务成本、营业费用、营业税金及附加、管理费用、财 务费用等。

利润类项目如营业利润、 投资收益、营业外收入、 营业外支出、 利润总额等。

利润表表体部分列示收入、费用和利润项目时,根据排列方式 的不同, 可分为单步式利润表和多步式利润表, 我国现行企业会计制 度采用了后者。

(3) 现金流量表 现金流量表是反映企业会计期间内经营活动、投资活动和筹资 活动等对现金及现金等价物产生影响的会计报表。

现金流量表从动态上反映了企业现金变动情况,为报表使用者 提供企业在一定会计期间现金的流入、流出与结余情况的信息。

现金流量表的定义中已明确指出,我国现金流量表的编制基础 是现金及现金等价物。

现金,通常是指人们手中持有的可立即用于支付的货币。

现金等价物是指企业持有的短期性的、流动性高的投资,一般

是指企业拥有的期限小于或等于 3 个月的投资。

现金流量表中将现金流量分为三个组成部分来分别予以反映:

① 经营活动现金流量。

② 投资活动现金流量。

③ 筹资活动现金流量。