用Eviews6处理面板数据

- 格式:doc

- 大小:893.50 KB

- 文档页数:25

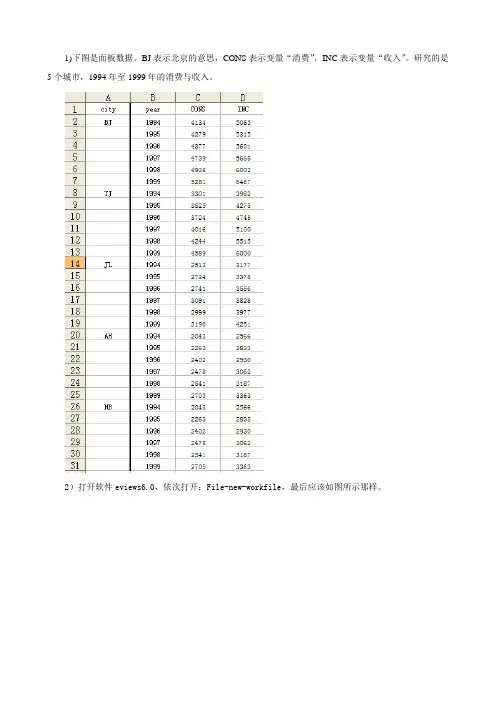

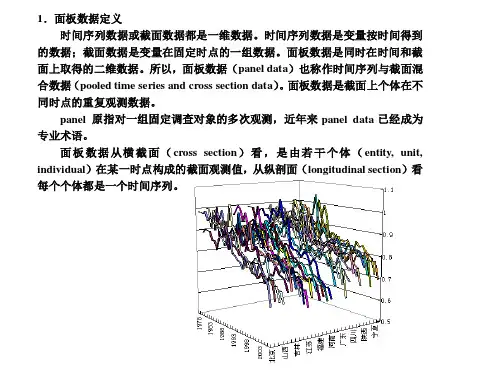

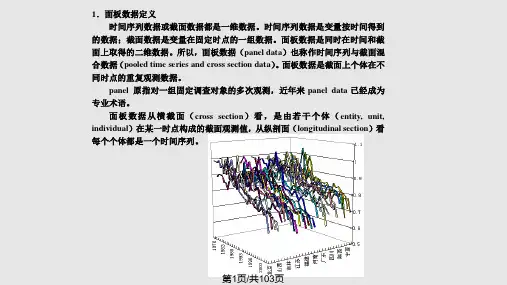

1)下图是面板数据。

BJ表示北京的意思,CONS表示变量“消费”,INC表示变量“收入”。

研究的是5个城市,1994年至1999年的消费与收入。

2)打开软件eviews6.0,依次打开:File-new-workfile,最后应该如图所示那样。

图中“Number of cross sections:”填写样本数量,这里指BJ、TJ等5个样本,

3)点击“OK”后应该如下图所示

4)依次打开:Proc-import-read text-lotus-excel,打开EXCEL面板数据的文件名,弹出一个菜单,填写如下图所示:c2是数据开始的地方,中间方框里填写变量名:CONS和INC;

5)点击“OK”后如下图所示。

此时,已经成功将面板数据导入eviews,

6)检验是否正确,可双击上图中cons,结果如下图,和EXCEL面板数据一样。

7)如果对你有帮助,给点鼓励啊。

(注:专业文档是经验性极强的领域,无法思考和涵盖全面,素材和资料部分来自网络,供参考。

可复制、编制,期待你的好评与关注)。

基于EViews 6的面板数据计量分析对于面板数据,EViews 6 提供的估计方法有如下三种,最小二乘估计——LS - Least Squares (and AR)二阶段最小二乘估计——TSLS - Two-Stage Least Squares (and AR)动态面板数据模型的广义矩估计——GMM / DPD - Generalized Method of Moments/Dynamic Panel Data第1节“LS - Least Squares (LS and AR)”估计如果选择最小二乘方法估计面板数据模型,在“Equation Estimation”窗口中,须依次设置“Specification”、“Panel Options”和“Options”页面。

1.1“Specification”页面在“Specification”页面中,完成模型设定和估计样本时间范围的选择。

1 在“Equation specification”编辑区,指定模型的被解释变量、截距项和解释变量;2 在“Sample”编辑区,指定估计样本时间的范围。

1.2“Panel Options”页面设置模型中不可观测的双(单)因素效应,即面板数据回归模型的选择。

点击“Panel Options”该页面包含三方面内容。

1 效应设置在“Effects specification”选择区,设定面板数据模型的个体效应和时间效应,可选择的选项有“None”、“Fixed”和“Random”,分别表示“无效应”、“固定效应”和“随机效应”。

如果选择了“Fixed”或“Random”,EViews在输出结果中自动添加一个共同常数,即截距项,以保证效应之和为零。

否则,截距项必要时,须在“Specification”页面的“Equation specification”编辑区设定模型截距项。

2 GLS加权设置“GLS Weights”可以在下拉框中选择如下选项之一。

EViews 6.0在面板数据模型估计中的实验操作1、进入工作目录cd d:\nklx3,在指定的路径下工作是一个良好的习惯2、建立面板数据工作文件workfile(1)最好不要选择EViews默认的blanaced panel 类型Moren_panel(2)按照要求建立简单的满足时期周期和长度要求的时期型工作文件3、建立pool对象(1)新建对象(2)选择新建对象类型并命名(3)为新建pool对象设置截面单元的表示名称,在此提示下(Cross Section Identifiers: (Enter identifiers below this line )输入截面单元名称。

建议采用汉语拼音,例如29个省市区的汉语拼音,建议在拼音名前加一个下划线“_”,如图关闭建立的pool对象,它就出现在当前工作文件中。

4、在pool对象中建立面板数据序列双击pool对象,打开pool对象窗口,在菜单view的下拉项中选择spreedsheet (展开表)在打开的序列列表窗口中输入你要建立的序列名称,如果是面板数据序列必须在序列名后添加“?”。

例如,输入GDP?,在GDP后的?的作用是各个截面单元的占位符,生成了29个省市区的GDP的序列名,即GDP后接截面单元名,再在接时期,就表示出面板数据的3维数据结构(1变量2截面单元3时期)了。

请看工作文件窗口中的序列名。

展开表(类似excel)中等待你输入、贴入数据。

(1)打开编辑(edit)窗口(2)贴入数据(3)关闭pool窗口,赶快存盘见好就收6、在pool窗口对各个序列进行单位根检验选择单位根检验设置单位根检验单位根检验结果注意检验方法和两种检验的零假设:Null: Unit root (assumes common unit root process)各截面有相同的单位根Null: Unit root (assumes individual unit root process)允许各截面有不同单位根其中,Levin, Lin & Chu t*检验拒绝含有单位根的零假设,即拒绝非平稳7、在pool窗口对面板数据组合进行协整检验选择进行协整检验协整检验设置对话框,注意有3种检验方法(test type)协整检验结果,同样要注意两种假定(含有AR,即含有单位根,非协整),两种零假设都是非协整,小概率事件发生拒绝非协整。

基于EViews 6的面板数据计量分析对于面板数据,EViews 6 提供的估计方法有如下三种,最小二乘估计——LS - Least Squares (and AR)二阶段最小二乘估计——TSLS - Two-Stage Least Squares (and AR)动态面板数据模型的广义矩估计——GMM / DPD - Generalized Method of Moments/Dynamic Panel Data第1节“LS - Least Squares (LS and AR)”估计如果选择最小二乘方法估计面板数据模型,在“Equation Estimation”窗口中,须依次设置“Specification”、“Panel Options”和“Options”页面。

1.1“Specification”页面在“Specification”页面中,完成模型设定和估计样本时间范围的选择。

1 在“Equation specification”编辑区,指定模型的被解释变量、截距项和解释变量;2 在“Sample”编辑区,指定估计样本时间的范围。

1.2“Panel Options”页面设置模型中不可观测的双(单)因素效应,即面板数据回归模型的选择。

点击“Panel Options”该页面包含三方面内容。

1 效应设置在“Effects specification”选择区,设定面板数据模型的个体效应和时间效应,可选择的选项有“None”、“Fixed”和“Random”,分别表示“无效应”、“固定效应”和“随机效应”。

如果选择了“Fixed”或“Random”,EViews在输出结果中自动添加一个共同常数,即截距项,以保证效应之和为零。

否则,截距项必要时,须在“Specification”页面的“Equation specification”编辑区设定模型截距项。

2 GLS加权设置“GLS Weights”可以在下拉框中选择如下选项之一。

Eviews6.0面板数据操作1.数据输入1.1创建工作文档如下图操作,在” workfile create”文本框的“workfile structure type”选择“balanced panel”,”panel specification”的”start date”和”end date”输入数据的起止期间,”wf”输入工作文档的名称,点击” OK”即跳出新建的工作文档a界面。

1.2创建新对象操作如下图。

在”new object”文本框的”type of object”选择”pool”,”name for object ”输入新对象的名称。

创建成功后的界面如下面第3张图所示。

1.3输入数据双击”workfile”界面的,跳出”pool”界面,输入个体。

一般输入方式为如下:若上海输入_sh,北京输入_bj,…。

个体输入完成后,点击该界面的键,在跳出的”series list”输入变量名称,注意变量后要加问号。

格式如下:y? x?。

点击”OK”后,跳出数据输入界面,如下面第4张图所示。

在这个界面上点击键,即可以输入或者从EXCEL处复制数据。

在输入数据后,记得保存数据。

保存操作如下:在跳出的“workfile save”文本框选择“ok”即可,则自动保存到我的文档。

然后在“workfile”界面如下会显示保存路径:d:\my documents\a.wf1。

若要保存到自己选择的路径下面,则在保存时选择“save as”,在跳出的文本框里选择自己要保存的路径以及命名文件名称。

1.4单位根检验一般回归前要检验面板数据是否存在单位根,以检验数据的平稳性,避免伪回归,或虚假回归,确保估计的有效性。

单位根检验时要分变量检验。

(补充:网上对面板数据的单位根检验和协整检验存在不同意见,一般认为时间区间较小的面板数据无需进行这两个检验。

)1.4.1生成数据组如下图操作。

点击”make group”后在跳出的”series list”里输入要单位根检验的变量,完成后就会跳出如下图3所示的组数据。

可编辑修改精选全文完整版Eviews操作入门:输入数据,对数据进行描述统计和画图首先是打开Eviews软件,可以双击桌面上的图标,或者从windows开始菜单中寻找Eviews,打开Eviews后,可以看到下面的窗口如图F1-1。

图F1-1 Eviews窗口关于Eviews的操作可以点击F1-1的Help,进行自学。

打开Eviews后,第一项任务就是建立一个新Workfile或者打开一个已有的Workfile,单击File,然后光标放在New上,最后单击Workfile。

如图F1-2图F1-2图F1-2左上角点击向下的三角可以选则数据类型,如同F1-3。

数据类型分三类截面数据,时间序列数据和面板数据。

图F1-3图F1-2右上角可以选中时间序列数据的频率,见图F1-4。

图F1-4对话框中选择数据的频率:年、半年、季度、月度、周、天(5天一周或7天1周)或日内数据(用integer data)来表示。

对时间序列数据选择一个频率,填写开始日期和结束日期,日期格式:年:1997季度:1997:1月度:1997:01周和日:8:10:1997表示1997年8月10号,美式表达日期法。

8:10:1997表示1997年10月8号,欧式表达日期法。

如何选择欧式和美式日期格式呢?从Eviews窗口点击Options再点击dates and Frequency conversion,得到窗口F1-5。

F1-5的右上角可以选择日期格式。

图F1-5假设建立一个月度数据的workfile,填写完后点OK,一个新Workfile就建好了。

见图F1-6。

保存该workfile,单击Eviews窗口的save命令,选择保存位置即可。

图F1-6新建立的workfile之后,第二件事就是输入数据。

数据输入有多种方法。

1)直接输入数据,见F1-7在Eviews窗口下,单击Quick,再单击Empty group(edit series),直接输数值即可。

Eviews6.0面板数据操作

1.数据输入

1.1创建工作文档

如下图操作,在”workfile create”文本框的“workfile structure type”选择“balanced panel”,”panel specification”的”start date”和”end date”输入数据的起止期间,”wf”输入工作文档的名称,点击”OK”即跳出新建的工作文档a界面。

1.2创建新对象

操作如下图。

在”new object”文本框的”type of object”选择”pool”,”name for object ”输入新对象的名称。

创建成功后的界面如下面第3张图所示。

1.3输入数据

双击”workfile”界面的,跳出”pool”界面,输入个体。

一般输入方式为如下:若上海输入_sh,北京输入_bj,…。

个体输入完成后,点击该界面的键,在跳出的”series list”输入变量名称,注意变量后要加问号。

格式如下:y? x?。

点击”OK”后,跳出数据输入界面,如下面第4张图所示。

在这个界面上点击键,即可以输入或者从EXCEL处复制数据。

在输入数据后,记得保存数据。

保存操作如下:

在跳出的“workfile save”文本框选择“ok”即可,则自动保存到我的文档。

然后在“workfile”界面如下会显示保存路径:d:\my documents\a.wf1。

若要保存到自己选择的路径下面,则在保存时选择“save as”,

在跳出的文本框里选择自己要保存的路径以及命名文件名称。

1.4单位根检验

一般回归前要检验面板数据是否存在单位根,以检验数据的平稳性,避免伪回归,或虚假回归,确保估计的有效性。

单位根检验时要分变量检验。

(补充:网上对面板数据的单位根检验和协整检验存在不同意见,一般认为时间区间较小的面板数据无需进行这两个检验。

)

1.4.1生成数据组

如下图操作。

点击”make group”后在跳出的”series list”里输入要单位根检验的变量,完成后就会跳出如下图3所示的组数据。

1.4.2生成时序图

如下图操作。

在”gragh options”界面的”specifi”下选择生成的时序图的形状,一般都默认设置,生成的时序图如下图3所示。

观察时序图的趋势,以确定单位根检验的检验模式。

1.4.3单位根检验

单位根检验时,在”group unit root test”里的”test for root in”按检验结果一步步检验,如果原值”level”的检验结果符合要求,即不存在单位根,则单位根检验就不需要检验下去了,如果不符合要求,则需继续检验一阶差分”1st difference”、二阶差分”2nd difference”。

”include in test equation”是检验模式的选择,根据上面时序图的形状来选择。

从上面的时序图可以看出,原值的检验模式应该选择含有截距项和趋势的检验模式,即”include in test equation”选择”individual intercept and trend”。

检验结果如下图3所示。

从检验结果可以看出,检验结果除了levin 检验方法外其他方法的结果都不符合要求(Prob.xx小于置信度(如0.05),则认为拒绝单位根的原假设,通过检验)。

所以继续检验一阶差分和二阶差分,直到检验结果达到要求。

如果变量原值序列通过单位根检验,则称变量为0阶单整;如果变量一阶差分后的序列通过单位根检验,则称变量为一阶单整,以此推之。

注意:单位根检验的方法(test type)较多,可以使用LLC、IPS、Breintung、ADF-Fisher 和PP-Fisher这5种方法进行面板单位根检验。

一般,为了方便起见,只采用相同根单位根检验LLC和不同根单位根检验Fisher-ADF这两种检验方法,如果它们都拒绝存在单位根的原假设,则可以认为此序列是平稳的,反之就是非平稳的。

1.5协整检验

协整检验检验的是模型的变量之间是否存在长期稳定的关系,其前提是解释变量和被解释变量在单位根检验时为同阶单整。

操作如下图所示。

1.6回归估计

面板数据模型根据常数项和系数向量是否为常数,分为3种类型:混合回归模型(都为常数)、变截距模型(系数项为常数)和变系数模型(皆非常数)。

混合模型: it it it y x αβμ=++ 1,2,,;1,2,,i N t T ==L L

变截距模型:it i it it y x αβμ=++ 1,2,,;1,2,,i N t T ==L L

变系数模型:it

i it i it y x αβμ=++ 1,2,,;1,2,,i N t T ==L L 判断一个面板数据究竟属于哪种模型,用F 统计统计量:

()[]

()2111()/11,(1)/(1)S S N K F F N K N T K S NT N K --⎡⎤⎣⎦=---⎡⎤⎣⎦-+: ()[]

()3121()/1(1)1(1),(1)/(1)S S N K F F N K N T K S NT N K --+⎡⎤⎣⎦

=-+--⎡⎤⎣⎦-+:

来检验以下两个假设:

121:N H βββ===L ,12122:,N N H αααβββ======L L 。

其中,1S 、2S 、3S 分别为变系数模型、变截距模型和混合模型的残差平方和,K 为解释变量的个数,N 为截面个体数量,α为常数项,β为系数向量。

若计算得到的统计量2F 的值小于给定显著性水平下的相应临界值,则接受假设

2H ,

用混合模型拟合样本。

反之,则需用1F 检验假设1H ,如果计算得到的1F 值小于给定显著性水平下的相应临界值,则认为接受假设1H ,用变截距模型拟合,否则用变系数模型拟合。

具体操作:

1)、分别对面板数据进行3种类型模型的回归,得到1S 、2S 、3S 。

此外,一般来说,用样本数据推断总体效应,应用随机效应回归模型;直接对样本数据进行分析,采用固定效应回归模型。

首先回到面板数据表,如果是在如下这个界面时,

点击按钮,在跳出的“series list ”文本框里输入模型变量,如下图。

也可以通过重新打开工作文件,如下图操作。

选择自己当初保存的路径和文件名,点击打开。

打开后,跳出工作文件

双击,

然后分别进行变系数、变截距和混合模型的回归估计:点击,进行变系数回归

(变系数)

变截距回归

混合模型估计

前面同2)操作,在“pool estimation”输入如下

2)、确定模型形式

把模型估计取得的s1、s2、s3数值代入前述公式(第13页),如下

()[]

()2111()/11,(1)/(1)S S N K F F N K N T K S NT N K --⎡⎤⎣⎦=---⎡⎤⎣⎦-+: ()[]

()3121()/1(1)1(1),(1)/(1)S S N K F F N K N T K S NT N K --+⎡⎤⎣⎦=-+--⎡⎤⎣⎦

-+: 计算得到F1、F2值,检验假设H1、H2,从而确定采用何种模型形式(变系数、变截距、混合效应)。

3)、回归分析

若检验结果表明应采用变系数模型,回到以下界面进行估计

点击,进行变系数回归

上图列示了回归结果,其中:

①Coefficient为系数,比如AH的系数为0.760053,截距项为477.4820-315.8649

②t-Statistic为t值,检验每一个自变量的合理性。

|t|大于临界值表示可拒绝系数为0的假设,即系数合理。

Prob为系数的概率,若其小于置信度(如0.05)则表明|t|大于临界值,即认为系数合理。

从结果可以看出,本例中系数合理。

③R-squared为样本决定系数,表示总离差平方和中由回归方程可以解释部分的比例,比例越大说明回归方程可以解释的部分越多。

值为0-1,越接近1表示拟合越好,>0.8认为可以接受,但是R2随因变量的增多而增大,所以可以通过增加自变量的个数来提高模型的R-squared。

本例中R-squared0.995382,接近1,拟合度相当好。

Adjust R-seqaured为修正的R-squared,与R-squared有相似意义。

④F-statistic表示模型拟合样本的效果,即选择的所有自变量对因变量的解释力度。

F大于临界值则说明拒绝0假设。

若Prob(F-statistic)小于置信度(如0.05)则说明F大于临界值,方程显著性明显。

本例中Prob(F-statistic)为0.000000,模型方程显著。

⑤Durbin-Watson stat:检验残差序列的自相关性。

其值在0-4之间。