财政管理体制概念(ppt 32页)

- 格式:ppt

- 大小:1.70 MB

- 文档页数:33

第五讲财政管理体制一、财政管理体制概述(一)财政管理体制的含义财政管理体制是处理各级政府间财政关系的制度依据。

是在中央与地方政府之间以及地方各级政府之间划分财政收支范围和财力财权的一项根本制度。

国家的各项职能是由各级政府共同承担的,为了保证各级政府履行其相应的职能,就需要在各级政府间明确划分各自的财政收支范围、财政资金的分配权和财政管理权限,以规范各级政府间的财政分配和管理关系。

财政管理体制是经济管理体制的重要组成部分,因而必须适应经济管理体制的要求,为经济基础和生产力的发展服务。

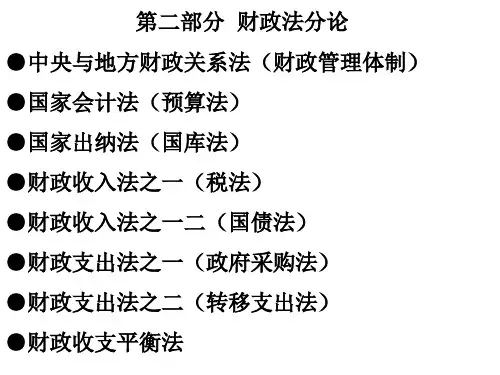

广义的财政管理体制包括处理各级政府间以及政府同企业、事业单位之间关系的预算、税收、财务等各方面的体制,其中最核心的体制是预算管理体制,因此,狭义的财政体制是指预算管理体制。

随着社会主义市场经济体制的日趋完善与公共财政体系的逐步确立,与公共财政相适应的财政管理体制也将以预算管理体制为其主要内容。

财政管理体制分为集权型、分权型、集权分权结合型体制类型。

我国现行财政管理体制与我国当前的政治经济体制相适应,属于集权分权结合型体制。

(二)建立财政管理体制的原则1、统一政策与分级财政相结合。

财政管理方针政策、全面性法律法规、重大的改革措施由中央统一制定并颁布实施。

在统一的政策法规下,各级政府在财政管理方面具有独立的职责权限、收支范围和财政预算。

坚持统分结合原则,有利于中央的宏观调控和调动地方政府的积极性。

2、规范性与灵活性相兼顾。

财政管理体制的确定,既要有利于维护财政管理体制的统一性,又要考虑地方在经济、地理、资源等方面的特殊情况,把规范统一的管理建立在因地制宜的基础之上。

3、财权和事权相对称。

事权是一级政府在社会经济发展中所承担的责任及相应的管理权限;财权是一级政府为履行其职能而拥有的财力及可支配的管理权限。

事权是财政管理体制划分的重要前提,只有财权与事权相匹配,才能确保各级政府履行责任的财力需要。

(三)财政管理体制的内容1、政府间职权的划分。