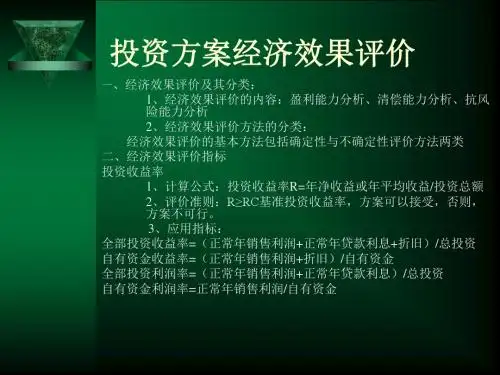

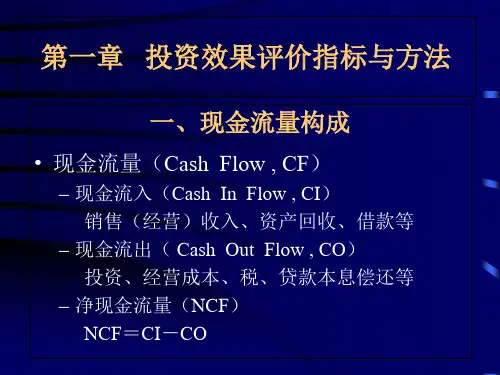

经营成本=总成本费用-利息支出-折旧、摊销费

(三)销售收入、利润及税金

销售收入 - 总成本费用 - 销售税金及附加

_____________________________________________________________________

= 销售利润 - 所得税

_____________________________________________________________________

0 1 2 n-1 n

0 1 2 n-1 n

A A AA (等额年值)

F(将来值)

A

F

1

i

in

1

F A 1 in 1

i

其中 A 是从第 1 年末至第 n 年末的等额现金流 序列,称为“等额年值”。以上两式亦可记作:

A FA/F,i,n

F AF/A,i,n

常用资金等值计算公式

• 等额年值与现值之间的换算

• 递延资产指不能全部计入当期损益,需要分期摊 销计入成本的各项费用。如开办费、租入资产改 良费。开办费按不少于5年的期限摊销。租入资 产改良费按租赁期限摊销

成本费用要素及其现金流属性

总成本费用

外购材料 外购燃料 外购动力 工资及福利费 修理费 其它费用 利息支出 折旧费 摊销费

经营成本 不属于现金流出

0 1 2 n-1 n

0 1 2 n-1 n

A A AA (等额年值)

A

P

i1 i 1 in

n

1

P(现值)

P

A

1 in 1 i1 in

亦可记作:A PA/P,i,n P AP/A,i,n

若 n 则: P A i