短期投资——股票清查评估明细表

- 格式:pdf

- 大小:49.26 KB

- 文档页数:1

关于转发《资产评估操作规范意见(试行)》的通知【实施时间】1996-05-07【发布单位】国家国有资产管理局/国资办发(1996)23号关于转发《资产评估操作规范意见(试行)》的通知各省、自治区、直辖市和计划单列市国有资产管理局(办公室):为规范资产评估操作,提高资产评估审核确认工作水平和效率,现将中国资产评估协会制定的《资产评估操作规范意见(试行)》转发给你们,请及时转发资产评估机构,并在审核确认评估报告以及检查监督评估工作中贯彻执行。

实际执行过程中发现的问题,请反映给中国资产评估协会,为以后修改提供参考。

附件:资产评估操作规范意见(试行)第一章总则第一条为适应我国资产评估事业发展的需要,提高资产评估工作水平和效率,保障资产评估有关当事人的正当权益,特制定资产评估操作规范意见(试行)(以下简称“操作规范”)。

第二条本操作规范用于指导中华人民共和国境内为确定资产现行公允价格而进行的各项资产评估,包括涉及国有资产产权利益主体变动时按规定进行的资产评估及其审核验证。

第三条本操作规范为资产评估基本操作的规范意见,评估人员在实际评估过程中,因为具体情况不同而采用本规范之外的或不同的处理方式和方法时,须在资产评估报告书中专门予以详细说明。

第四条本操作规范由中国资产评估协会负责解释,需要变更时由中国资产评估会协会负责修改和重新颁布。

第二章资产评估基本原则和基本方法第五条资产评估要遵循独立性、客观性、科学性的工作原则。

独立性原则是指资产评估要由具有资产评估行业管理机构授予资产评估资格的社会公正性机构独立进行操作,不受被评资产各方当事人利益的影响,评估机构及操作人员与被评资产各方当事人没有利害关系。

客观性原则是指评估人员要从实际出发,认真进行调查研究,在掌握翔实可靠资料的基础上,采用符合实际的标准和方法,得出合理、可信、公正的评估结论。

科学性原则是指在具体评估过程中,根据特定目的,制定科学的评估方案,采用科学的评估程序和方法,用资产评估基本原理指导评估操作。

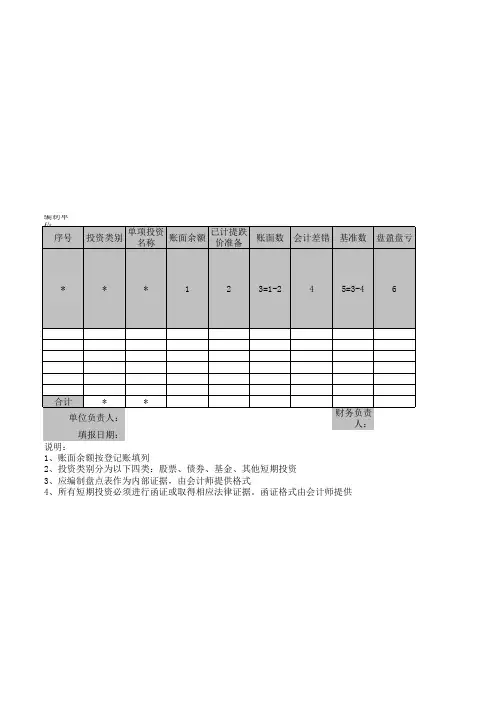

资产评估填表说明《资产清查评估明细表》填表说明一. 流动资产填表说明1.《货币资金---现金清查评估明细表》序号:用阿拉伯数字按自然顺序填列;存放部门:按库存现金存放部门填列;币种:按不同国别的货币名称填列;外币账面金额:如有外币按外币的账面金额填列;基准日汇率:按评估基准日国家公布的外汇牌价填列;账面价值:按账面余额填列,如有外币,按折合记账本位币后的余额填列;合计:账面价值的合计金额应与现金的总账余额相等;2.《货币资金---银行存款清查评估明细表》序号:用阿拉伯数字按自然顺序填列;开户银行:按开户银行名称填列;账号:按开户银行的开户账号填列;币种:按不同国别的货币名称填列;外币账面金额:按银行存款外币账簿的外币余额填列;基准日汇率:按评估基准日国家公布的外汇牌价填列;账面价值:按账面余额填列,如有外币,按折合记账本位币后的余额填列;合计:账面价值的合计金额应与银行存款的总账余额相等;3.《货币资金--其他货币资金清查评估明细表》序号:用阿拉伯数字按自然顺序填列;名称及内容:分别按其他货币资金不同的类别填列,如:外埠存款.银行汇票存款.银行本票存款.信用证保证金存款.信用卡存款.在途货币资金等;用途:按款项的用途填列;币种:按不同国别的货币名称填列;外币账面金额:如有外币按外币的账面金额填列;基准日汇率:按评估基准日国家公布的外汇牌价填列;账面价值:按账面余额填列,如有外币,按折合记账本位币后的余额填列;合计:账面价值的合计金额应与其他货币资金的总账余额相等;4.《短期投资股票投资的总账余额相等;5.《短期投资债券投资的总账余额相等;6.《流动资产----应收票据清查评估明细表》序号:用阿拉伯数字按自然顺序填列;户名(结算对象):按票据标明的出票人名称填列;出票日期:按票据标明的出票日填列;到期日:按票据标明的到期日填列;票面利率:按票据标明的利率填列;账面值:按账面余额填列;票据性质:分别按银行承兑汇票.商业承兑汇票填列;贴现率:按当地银行的商业汇票贴现率填列;合计:账面值的合计金额应与资产负债表中的应收票据列示金额一致;7.《流动资产----应收账款清查评估明细表》:序号:按照阿拉伯数字自然顺序填列;欠款单位名称(结算对象):按欠款单位名称填列;业务内容:按该笔应收账款的形成原因填列,如“货款”;发生时间:按该笔应收账款的形成时间填列:如果有收款.有发货滚动发生按最后一笔款项发生的时间填列;如果是只有发货没有收款按最早一笔未收到的款项发生时间至最后一笔未收到的款项发生的时间区间填列;如果是只有收款没有发货按最早一笔未收到的款项发生时间至最后一笔未收到的款项发生的时间区间填列;填写格式为“****.**”,如1999年7月填写为“1999.07”,2000年11月填写为“2000.11”;账龄:按发生时间推定,填写格式为:1年以内.1-2年.2-3年.3-4年.4-5年.5年以上(账龄超过5年的统一填写为5年以上),并分别填列在后面不同的账龄段栏目中;账面价值:按账面余额填列;其中,账龄为:同一客户的应收款余额能分清不同的账龄段,应将余额分不同的账龄分别填列在各账龄段中;对方单位经营状况:填列了解的对方单位经营状况,如“良好”.“一般”.“差”.“资不抵债”.“倒闭”“破产”等;历史偿还次数:填写统计的该笔应收账款历史偿还次数的阿拉伯数字;催收次数:填写统计的该笔应收账款历史催收次数的阿拉伯数字;有无诉讼:填写该笔应收账款是否存在诉讼,填写格式为“有”或“无”;合计:账面值的合计金额应与资产负债表中的应收账款列示金额一致;“坏账准备”应在分类汇总表《流动资产清查评估明细表》中填列,不在本表中填列。

关于转发《资产评估操作规范意见(试行)》的通知【实施时间】1996-05-07【发布单位】国家国有资产管理局/国资办发(1996)23号关于转发《资产评估操作规范意见(试行)》的通知各省、自治区、直辖市和计划单列市国有资产管理局(办公室):为规范资产评估操作,提高资产评估审核确认工作水平和效率,现将中国资产评估协会制定的《资产评估操作规范意见(试行)》转发给你们,请及时转发资产评估机构,并在审核确认评估报告以及检查监督评估工作中贯彻执行。

实际执行过程中发现的问题,请反映给中国资产评估协会,为以后修改提供参考。

附件:资产评估操作规范意见(试行)第一章总则第一条为适应我国资产评估事业发展的需要,提高资产评估工作水平和效率,保障资产评估有关当事人的正当权益,特制定资产评估操作规范意见(试行)(以下简称“操作规范”)。

第二条本操作规范用于指导中华人民共和国境内为确定资产现行公允价格而进行的各项资产评估,包括涉及国有资产产权利益主体变动时按规定进行的资产评估及其审核验证。

第三条本操作规范为资产评估基本操作的规范意见,评估人员在实际评估过程中,因为具体情况不同而采用本规范之外的或不同的处理方式和方法时,须在资产评估报告书中专门予以详细说明。

第四条本操作规范由中国资产评估协会负责解释,需要变更时由中国资产评估会协会负责修改和重新颁布。

第二章资产评估基本原则和基本方法第五条资产评估要遵循独立性、客观性、科学性的工作原则。

独立性原则是指资产评估要由具有资产评估行业管理机构授予资产评估资格的社会公正性机构独立进行操作,不受被评资产各方当事人利益的影响,评估机构及操作人员与被评资产各方当事人没有利害关系。

客观性原则是指评估人员要从实际出发,认真进行调查研究,在掌握翔实可靠资料的基础上,采用符合实际的标准和方法,得出合理、可信、公正的评估结论。

科学性原则是指在具体评估过程中,根据特定目的,制定科学的评估方案,采用科学的评估程序和方法,用资产评估基本原理指导评估操作。