外汇交易交易纪录明细表格模板

- 格式:doc

- 大小:93.50 KB

- 文档页数:1

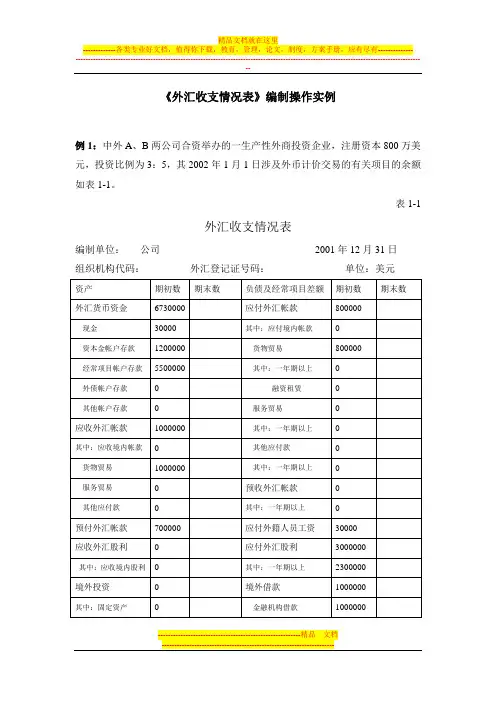

《外汇收支情况表》编制操作实例例1:中外A、B两公司合资举办的一生产性外商投资企业,注册资本800万美元,投资比例为3:5,其2002年1月1日涉及外币计价交易的有关项目的余额如表1-1。

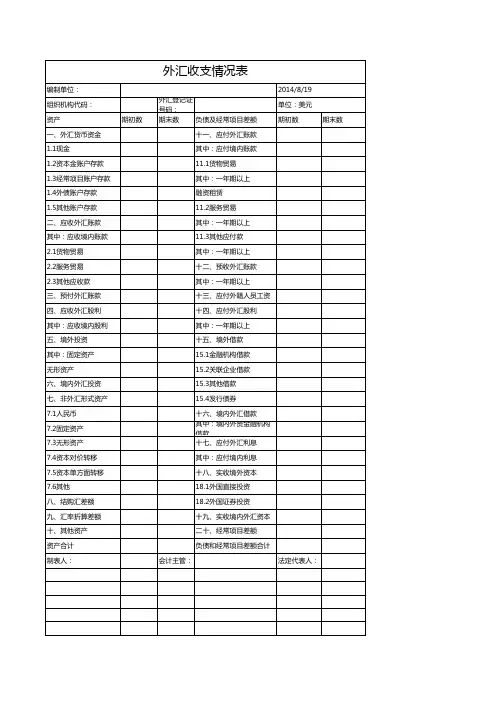

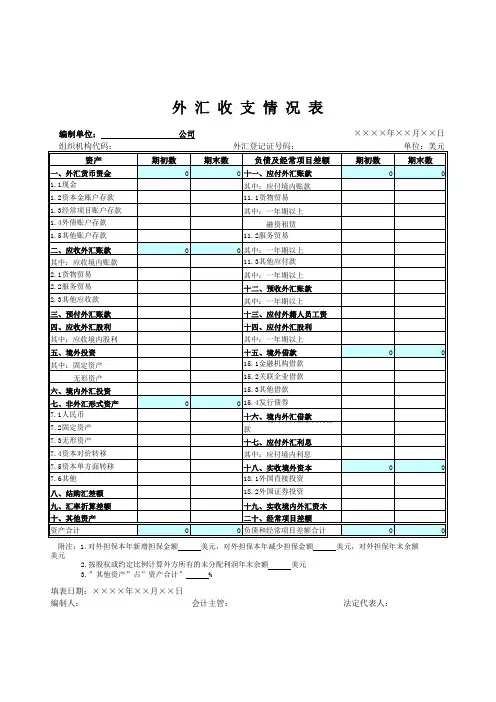

表1-1外汇收支情况表编制单位:公司2001年12月31日组织机构代码:外汇登记证号码:单位:美元附注:1、对外担保本年新增担保美元,减少担保金额美元,年末余额美元2、按股权或约定比例计算外方所有的未分配利润年末余额美元3、“其他资产”占“资产合计”的%填表日期:————————————————————编制人:——————会计主管:——————法定代表人:————审核会计师事务所:——————注册会计师:——————该企业2002年度发生的涉及外币计价交易的经济业务如下:(1)接受现金捐赠10万美元;(2)根据股东会、董事会相关决议,将以前年度股利200万美元从经常项目帐户汇出,100万美元转增资本,已经办理工商登记变更手续;(3)为购买原材料,扩大再生产,向境外金融机构借入3年期借款300万美元,款项已入银行帐户;(4)提取应计入本期损益的长期借款利息15万美元;(5)收到上一年度出口产品的货款100万美元,直接在银行结汇;(6)从经常项目帐户提取提取现金20万美元,准备发放外籍人员工资;(7)计提工资20万美元;支付外籍人员工资18万美元;(8)偿还长期借款本金50万美元,利息20万美元;(9)进口原材料一批,从经常项目帐户支付货款200万美元,款项已付,材料未到;(10)出口产品一批,销售价款280万美元,产品已运出,货款未收到;(11)收到出口产品的货款280万美元,进入经常项目帐户;(12)中方股东A向外方股东B溢价出让10%股权,转让价格120万美元;(13)外方股东B增加投入400万美元,其中投入现金200万美元,机器设备150万美元,专利权50万美元;(14)外方股东B以其按比例享有的盈余公积50万美元、未分配利润80万美元转增资本;(15)根据董事会决议,将当年实现的利润40%分配给股东,外方股东按其出资比例分得50万美元;款项未汇出;(16)从经常项目帐户支付上一年度购买材料款80万美元。

外汇收支情况表审核说明一、基本知识一、基本说明1、外汇收支情况表反映外商投资企业与境外企业、机构、个人进行的经济交易以及与境内企业、机构、个人进行的符合外汇管理规定的外币计价、结算交易。

所有交易均按实际发生金额计录。

“实收境外资本”、“实收境内外汇资本”在本表视同负债记录。

2、外汇收支情况表填制基础为权责发生生制。

二、结构外汇收支情况表与资产负债表结构类似,左边为资产总额合计,右边为负债及经常项目差额合计。

(上述金额均以美元表示,其他货币须统一折算美元填列。

)三、外汇收支情况表分录处理与会计分录基本相同(建议新同事编制此表时先编制外汇分录)如:收到股东投资款100万美元,分录处理如下:会计分录处理借:银行存款-资本金账户存款 100万美元贷:实收资本 100万美元外汇收支分录处理借:外币存款-资本金账户存款 100万美元贷:实收境外资本 100万美元四、填制基础为权责发生制(与会计核算一致)如:本期出口销售100万美元款项未收,外汇收支分录处理如下:借:应收外汇账款 100万美元贷:经常项目差额 100万美元收到货款分录借:外币存款-经常项目存款 100万美元贷:应收外汇账款 100万美元五、外汇收支情况表与资产负债表不同的地方1、非外汇形式资产-固定资产(重点注意)会计处理是不论股东投入还是购买的固定资产均计入反映在固定资产科目,而外汇收支情况表只是将股东投入的固定资产计入非外汇形式资产-固定资产,进口固定资产的购买则计入经常项目差额,如本期购入设备100万元,分录处理如下:会计分录借:固定资产 100万美元贷:应付账款 100万美元外汇分录借:经常项目差额 100万美元贷:应付外汇账款 100万美元2、结购汇差额(资产负债表科目没有)六、外汇收支情况表主要项目审核说明1、外币货币资金为审计日时点数,等同资产负债表的货币资金(不含人民币账户余额),按外币账户不同性质分别以现金、资本金账户存款、经常项目存款、外债账户存款、其他账户存款填列,注意将非美元账户余额折算为美元。

如何编制外汇收支情况表编写:北京市中慧会计师事务所北京市弘诚信会计师事务所审定:国家外汇管理局资本项目司第一章报表中各项目的内容及填列方法一、基本说明二、表头项目三、资产项目四、负债及经常项目差额五、其他说明第二章新旧报表的对比一、新表的特点二、新表和旧表的衔接第三章主要外汇经济业务事项会计分录解释一、货币资金二、投资三、应收股利四、外汇往来款五、应付外籍人员工资六、境外借款七、实收外汇资本八、非外汇形式资产-人民币九、非外汇形式的资产-固定资产、无形资产十、非外汇形式的资产-资本对价转移十一、非外汇形式资产-单方面资本转移十二、非外汇形式资产-其他十三、结购汇差额第四章节操作实例例1例2例3第一章报表中各项目的内容及填列方法一、基本说明1、外汇收支情况表反映外商投资企业与境外企业、机构、个人进行的经济交易以及与境内企业、机构、个人进行的符合外汇管理规定的外币计价、结算交易。

所有交易均按实际发生金额记录。

“实收境外资本”、“实收外汇境内资本”在本表中视同负债记录。

2、外汇收支情况表填制基础为权责发生制。

3、外汇收支情况表中“期末数”各项目反映的均是外商投资企业从成立以来到报告期期末期间发生的经济活动的余额数,非当期发生数。

4、2019年期初余额的确定:外汇收支情况表中各资产项目、负债项目及经常项目差额项目期末余额反映的均是历年发生的累计数,有些项目可根据资产负债表中各会计科目分析填列(如:“境外投资”、“境内外汇投资”可根据“长期股权投资”、“短期投资”科目的余额分析填列),有些项目在资产负债表中很难找到各对应科目,需逐比查找并追溯至企业成立之初(如:结购汇差额),工作量很大。

为操作方便,简化工作量,在填报第一年(2019年)将外汇收支情况表中第七、八、九、十项(即“非外汇形式资产”、“结购汇差额”、“汇率折算差额”、“其他资产”)期初余额填列“零”,差额部分在“经常项目差额”项目中反映。

5、外汇收支情况表填报格式必须完整,即使部分项目期初、期末额均为零,也不得省略。

《外汇收支情况表》指标说明1、本表反映企业与境外企业\机构\个人进行的经济交易以及与境内企业\机构\个人进行的符合外汇管理规定的外币计价、结算交易,所有交易均按实际发生金额记录,“实收境外资本”、“实收境内外汇资本”在本表中作为负债记录,各项数据涉及填报金额精确到个位数,小数点后数字四舍五入,实行第一年仅填期末数。

2、“外汇货币资金”项目:反映企业外币现钞、外币银行存款和其他外币资金等的合计数。

3、“应收外汇账款”、“应付外汇账款”、“预付外汇账款”、“预收外汇账款”项目:反映企业以外币计价结算货物、服务、无形资产交易而产生的应收、应付、预收、预付款项,包括企业与境外的交易、外汇管理法规允许的企业与境内机构的外币计价结算交易两部分。

服务贸易包括运输、旅游、通讯服务、建筑服务、保险服务、金融服务、计算机和信息服务、专有权使用费和特许费、咨询、广告、宣传、电影、音像及其他商业服务。

“其他应收款”、“其他应付款”主要反映企业因专利权、商标权、著作权、计算机软件版权等知识产权的买卖而发生的债权债务,企业外方股东减资、先行收回投资以及企业因股权交易而发生的债权债务也记入本项目。

融资租赁在“应付外汇账款-货物贸易”下记录。

4、“应收外汇股利”项目:反映企业境外投资和投资性外商投资企业境内外汇投资应收取的被投资企业已宣告分配的现金股利。

5、“境外投资”项目:反映企业以外汇、实物、无形资产、股权对境外股权性质的投资,按成本法填列。

6、“境内外汇投资”项目:反映企业境内外汇股权投资,投资性外商投资企业以其境内所获得的人民币利润、清算、股权转让、先行收回投资、减资所得的财产在境内再投资也记入本项目,该项目按成本法填列。

7、“非外汇形式资产-人民币”项目:反映企业以外币计价但以人民币结算的交易余额,该项目的增加反映企业以人民币资金流入增加以外币计价的负债或减少以外币计价的资产,如:企业外方股东以其境内举办的其他外商投资企业获得的分配利润、清算、股权转让、先行收回投资、减资所得的人民币资金增加本企业外方投资,企业以人民币回收其境内外汇投资及收益;该项目的减少反映企业以人民币资金支出减少以外币计价的负债或增加以外币计价的资产,如:企业以人民币支付境内外籍人员工资、外方先行收回投资款、减资款、投资性外商投资企业以获得的人民币利润境内投资等。