2013年全国房地产开发和销售数据

- 格式:docx

- 大小:52.00 KB

- 文档页数:8

恒大集团财务报表分析一、中国房地产的概况中国经济从原来的高速增长向增长放缓转型,而在这个转型中,房地产是首当其冲。

时下房地产市场陷入了库存高企,销量下滑,到了价格下跌的转折点。

全国房地产市场在2013年创下8.14万亿元的销售纪录后,今年前5个月中国商品房销量暴跌,一线房企前5个月普遍只完成全年销售任务的30%左右;而前5个月,全国待售面积超过了5.3亿平方米,一些城市屡屡爆出天量库存的新闻,国家统计局发布的5月70个大中城市房价数据让整个市场的情况从暧昧走向明朗。

在中国地产业进入高度敏感的博弈阶段,以恒大为代表的一批地产巨头已然悄悄开始战略转型,向下游产业拓展空间,甚至开始四处出击,寻求突围。

研究意义为了更好地了解恒大集团的发展情况,更好地为投资者提供指导方向。

研究思路通过对财务报表进行数据分析,对恒大集团由地产业逐步向消费类行业转型进行研究。

二.恒大集团概况恒大集团是在香港上市,以民生住宅产业为主,集快消、商业、酒店、体育、文化等产业为一体的特大型企业集团。

截至2013年底,恒大总资产3481.5亿元,员工48000多人,在广州、北京、上海、天津等4个直辖市、29个省会及重要城市设立分公司(地区公司),在全国147个主要城市拥有大型项目291个。

2013年,公司销售1004亿元,向国家纳税134亿元,创造就业岗位60万个。

恒大宗旨:质量树品牌、诚信立伟业;恒大精神:艰苦创业、无私奉献、努力拼搏、开拓进取;恒大作风:精心策划、狠抓落实、办事高效。

恒大文化的传承与弘扬,推动企业高速发展。

恒大有信心到2020年成为世界上行业内“规模最大、队伍最优、管理最好、文化最深、品牌最响”的“五个之最”国际顶级企业。

恒大的下属单位包括:恒大房地产开发公司恒大集团旗下房地产开发公司,拥有中国一级开发资质。

公司自成立之初,就不断研究掌握房地产开发建设的规律,在多年的开发建设中,建立起标准化、科学化、系统化的质量管理体系,形成过程质量控制和创优机制。

2013年国民经济和社会发展统计公报[摘要]国家统计局今日(2014年1月20日)公布,2013年GDP(国内生产总值)同比增长7.7%,完成了年初设定的7.5%的调控目标;城乡居民人均收入分别为29547元和8896元,全年居民消费价格(CPI)上涨2.6%。

2013年,面对极为错综复杂的国内外形势,党中央、国务院团结带领全国各族人民,深入贯彻落实党的十八大精神,坚持稳中求进的工作总基调,坚定不移推进改革开放,科学创新宏观调控方式,国民经济呈现稳中有进,稳中向好的发展态势。

初步核算,全年国内生产总值568845亿元,按可比价格计算,比上年增长7.7%。

分季度看,一季度同比增长7.7%,二季度增长7.5%,三季度增长7.8%,四季度增长7.7%。

分产业看,第一产业增加值56957亿元,增长4.0%;第二产业增加值249684亿元,增长7.8%;第三产业增加值262204亿元,增长8.3%。

从环比看,四季度国内生产总值增长1.8%。

全年万元国内生产总值能耗比上年下降3.7%。

一、农业生产再获丰收全年全国粮食总产量达到60194万吨,比上年增加1236万吨,增长2.1%。

其中,夏粮产量13189万吨,增长1.5%;早稻产量3407万吨,增长2.4%;秋粮产量43597万吨,增长2.3%。

全年棉花产量631万吨,比上年减少7.7%;油料产量3531万吨,增长2.8%;糖料产量13759万吨,增长2.0%。

全年猪牛羊禽肉产量8373万吨,比上年增长1.8%,其中猪肉产量5493万吨,增长2.8%。

生猪存栏47411万头,比上年下降0.4%;生猪出栏71557万头,比上年增长2.5%。

全年禽蛋产量2876万吨,比上年增长0.5%;牛奶产量3531万吨,下降5.7%。

二、工业生产增势平稳全年全国规模以上工业增加值按可比价格计算比上年增长9.7%。

分季度看,一季度同比增长9.5%,二季度增长9.1%,三季度增长10.1%,四季度增长10.0%。

2012年全国房地产开发和销售情况来源:国家统计局发布时间:2013-01-18 10:00一、房地产开发投资完成情况2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年,东部地区房地产开发投资40541亿元,比上年增长13.9%,增速比1-11月份回落0.9个百分点;中部地区房地产开发投资15763亿元,增长18.3%,增速回落1.1个百分点;西部地区房地产开发投资15500亿元,增长20.4%,增速提高0.9个百分点。

2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。

房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。

房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。

2012年,房地产开发企业土地购置面积35667万平方米,比上年下降19.5%,降幅比1-11月份扩大4.7个百分点;土地成交价款7410亿元,下降16.7%,降幅扩大6.4个百分点。

二、商品房销售和待售情况2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

商品房销售额64456亿元,增长10%,增速比1-11月份提高0.9个百分点,比2011年回落1.1个百分点;其中,住宅销售额增长10.9%,办公楼销售额增长12.2%,商业营业用房销售额增长4.8%。

2013年全国房地产开发和销售情况 一、房地产开发投资完成情况 2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16. 1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积201208万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

二、商品房销售和待售情况 2013年,商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比2012年提高15.5个百分点;其中,住宅销售面积增长17.5%,办公楼销售面积增长27.9%,商业营业用房销售面积增长9.1%。

商品房销售额81428亿元,增长26.3%,增速比1-11月份回落4.4个百分点,比2012年提高16.3个百分点;其中,住宅销售额增长26.6%,办公楼销售额增长35.1%,商业营业用房销售额增长18.3%。

2013年中国房地产企业销售TOP50排行榜及分析题记:2013年,中国房地产企业年度销售TOP50榜单终于尘埃落定。

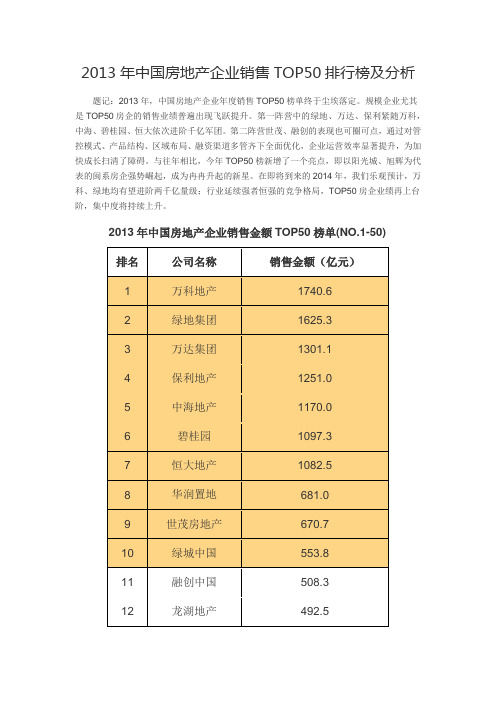

规模企业尤其是TOP50房企的销售业绩普遍出现飞跃提升。

第一阵营中的绿地、万达、保利紧随万科,中海、碧桂园、恒大依次进阶千亿军团。

第二阵营世茂、融创的表现也可圈可点,通过对管控模式、产品结构、区域布局、融资渠道多管齐下全面优化,企业运营效率显著提升,为加快成长扫清了障碍。

与往年相比,今年TOP50榜新增了一个亮点,即以阳光城、旭辉为代表的闽系房企强势崛起,成为冉冉升起的新星。

在即将到来的2014年,我们乐观预计,万科、绿地均有望进阶两千亿量级;行业延续强者恒强的竞争格局,TOP50房企业绩再上台阶,集中度将持续上升。

金额集中度方面,2013年全年,五十强房企金额集中度较去年进一步提升。

其中,TOP10企业从12.76%上升至13.27%,增加了0.51个百分点,同时TOP20及TOP50企业同比分别增加0.63个百分点及0.79个百分点。

结合2011年集中度数据,可见近三年大型房企市场份额稳步提升。

面积集中度方面,相比2012年,2013年TOP50企业面积集中度上升最为明显,增加力度达1.23个百分点。

其次为TOP20企业,同比增长0.74个百分点,TOP10企业则较去年增加0.65个百分点。

相比2012年,2013年五十强房企入榜门槛再上新台阶。

可以看到,从金额门槛来看,TOP10、TOP20与TOP50企业同比增幅分别达到20%、42%及48%。

值得注意的是,从2007年至今,TOP10企业销售表现发生翻天覆地变化,入榜门槛节节升高,折射出超大规模房企快速发展的轨迹。

2007年时,世茂房地产以100亿元刚好入榜TOP10企业,而至2013年,世茂房地产销售额已冲到671亿元,此时十强房企准入门槛也提升至554亿元,6年时间,TOP10企业金额门槛实现了5.5倍增长。

金额门槛而言,TOP20及TOP50企业同比增幅均超40%。

2015年第3期·总第249期【产业经济】2014年我国房地产市场出现拐点的原因分析刘津旭(新疆财经大学,新疆乌鲁木齐830000)[摘 要]近十几年来,我国房地产市场的发展势头如火如荼,房价不断攀高。

然而,自从发生了温州房价暴跌和北京房价“跳水”事件后,2014年我国房地产市场出现了拐点论。

房地产投资开始放缓、住宅类商品房销售面积和商品房销售额下降、房地产市场刚性需求不足、美国退出宽松货币政策和美元升值及人民币可能出现贬值、银行对房地产市场贷款收紧、国内房地产严重过剩是2014年我国房地产市场出现拐点的主要原因。

[关键词]房地产投资;刚性需求;投资性需求;拐点[中图分类号]F293 3 [文献标识码]A [文章编号]2095-3283(2015)03-0084-02 [作者简介]刘津旭(1987-),女,汉族,河南开封人,硕士研究生,研究方向:区域金融与货币政策。

近十几年来,随着我国国民对住房需求的增多,以及房地产投资开发强度的提高,我国房价被越炒越高。

房地产市场的投资过热必然会导致房价虚高,高房价又会进一步刺激房地产市场投资增加,最终房价与投资过热便形成了恶性循环。

自从发生了温州房价暴跌和北京房价“跳水”事件后,截至2014年末,全国70个大中城市中有68个城市的房价同比下跌,杭州、宁波、海口、温州、金华这5个城市甚至出现了低于2010年定基价格的情况,从而引出2014年国内房地产市场拐点论。

笔者认为2014年我国房地产市场出现拐点主要有以下7个方面的原因。

一、房地产投资开始放缓需求带动供给的增长,1998年以后,我国的房地产投资出现高速增长的趋势。

2013年末,全国房地产开发投资达87715 51亿元,同比增长12 16%,其中住宅投资71569 80亿元,同比增长11 11%,占房地产开发总投资比重的81 59%。

然而从2012年起房地产开发投资增长率和住宅投资增长率均开始下降(详见表1)。

2020年1—12月份全国房地产开发投资和销售情况来源:国家统计局一、房地产开发投资完成情况2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。

其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。

2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

2020年,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1—11月份提高0.5个百分点,比上年回落5.0个百分点。

其中,住宅施工面积655558万平方米,增长4.4%。

房屋新开工面积224433万平方米,下降1.2%,降幅比1—11月份收窄0.8个百分点,上年为增长8.5%。

其中,住宅新开工面积164329万平方米,下降1.9%。

房屋竣工面积91218万平方米,下降4.9%,降幅比1—11月份收窄2.4个百分点,上年为增长2.6%。

其中,住宅竣工面积65910万平方米,下降3.1%。

2020年,房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比1—11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款17269亿元,增长17.4%,增速比1—11月份提高1.3个百分点,上年为下降8.7%。

二、商品房销售和待售情况2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。

其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

2013年全国房价降价因素分析摘要:房地产业传说的“金九银十”在今年没有没有九月和十月却没有体现出来,因此众多开发商开始使出各种招数来吸引眼球,各种不同形式的降价出售,让购房者越来越疑惑,难道2013年房价真的要下降吗?下面本文就对2013年全国房价降价因素进行分析。

关键词:2013全国房价降价因素分析房价关系到我国的民生大计问题,中国的房子一直是世界上最贵的,上海的房价在最高的时候已经是日本东京的10~14倍,但是日本东京的房价已经下降了22年。

我国房价从近两年国家统计局的的统计来看,已有众多大中城市住宅的销售价格出现下降趋势,全国房地产开发景气指数也有所下降,更有新华社引入专业人士分析称“全国房价已经进入了下行区间”。

那么在2013年中国房价是否会降下来呢?我们就要从房价的不同影响因素进行分析。

我们首先来看看2012年各地市的房价:无锡太湖新城“金融第一街”最南端,出现了一次令人惊叹的房子大降价,直接从1.6万/m2降到了0.69万/m2,这一楼盘名为无锡嘉业国际城,开发商是无锡嘉启房地产开发有限公司,但是这一报价为“限时特惠”,直到7月份活动结束,目前这一楼盘仍处于暂停销售状态,没有最新报价;另外有“炒房”大本营之称的温州,也上演了一幕房价下降画面,矗立在温州市中心最繁华地段的国际豪庭,自开盘就有人称其住宅均价为50747元/m2,甚至还有最高价达到了10万元/m2,但是一直无人问津,当有记者就这一报价向这一楼盘售楼处进行询问的时候,其有关负责人称,那些高房价只是个别房源,网上所显示的是原价,现在可以打折优惠出售;还有珠海,由于“限购”+“限价”的双重限制,珠海的房子成交量直线下降,从珠海市统计局所发布的数据局称,珠海楼市已经进入了冰点时期,成交量也已经陷入的最低谷。

中国房价一直是最受关注的,特别是在各大中城市纷纷出现大降价之后,越来越多的专家称在2013年全国房价即将出现大跌。

牛刀在其微博上称,中国楼市的投资资金在年终的时候会面临偿债这一鬼门关,11月会把最后一笔投资资金全部剿灭,2013年6月份就会迎来中国房价的大跌。

2013年全国房地产开发和销售数据

一、房地产开发投资完成情况

2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增

一、房地产开发投资完成情况

2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房

屋新开工面积201208万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

二、商品房销售和待售情况

2013年,商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比2012年提高15.5个百分点;其中,住宅销售面积增长17.5%,办公楼销售面积增长27.9%,商业营业用房销售面积增长9.1%。

商品房销售额81428亿元,增长26.3%,增速比1-11月份回落4.4个百分点,比2012年提高16.3个百分点;其中,住宅销售额增长26.6%,办公楼销售额增长35.1%,商业营业用房销售额增长18.3%。

2013年,东部地区商品房销售面积63476万平方米,比上年增长19.3%,增速比1-11月份回落2.9个百分点;销售额49327亿元,增长28.4%,增速回落4.7个百分点。

中部地区商品房销售面积35191万平方米,增长16.8%,增速回落5.4个百分点;销售额16524亿元,增长26.9%,增速回落4.9个百分点。

西部地区商品房销售面积31883万平方米,增长14.1%,增速回落2.6个百分点;销售额15576亿元,增长19.6%,增速回落3个百分点。

2013年末,商品房待售面积49295万平方米,比11月末增加2489万平方米,比2012年末增加12835万平方米。

其中,住宅待售面积比11月末增加1696万平方米,办公楼待售面积增加156万平方米,商业营业用房待售面积增加346万平方米。

三、房地产开发企业到位资金情况

2013年,房地产开发企业到位资金122122亿元,比上年增长26.5%,增速比1-11月份回落1.1个百分点,比2012年提高13.8个百分点。

其中,国内贷

款19673亿元,增长33.1%;利用外资534亿元,增长32.8%;自筹资金47425亿元,增长21.3%;其他资金54491亿元,增长28.9%。

在其他资金中,定金及预收款34499亿元,增长29.9%;个人按揭贷款14033亿元,增长33.3%。

四、房地产开发景气指数

2013年12月份,房地产开发景气指数(简称“国房景气指数”)为97.21,比上月提高0.83点。

表1 2013年全国房地产开发和销售情况

表2 2013年东中西部地区房地产开发投资情况

表3 2013年东中西部地区房地产销售情况

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复

施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。

土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围

全部房地产开发经营法人单位。

3.调查方式

按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。

国房景气指数选择2000年为基年,将其增长水平定为100。

通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

5.东、中、西部地区划分

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

6. 增长速度计算

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投资实际增速外,其他月份只计算名义增速。