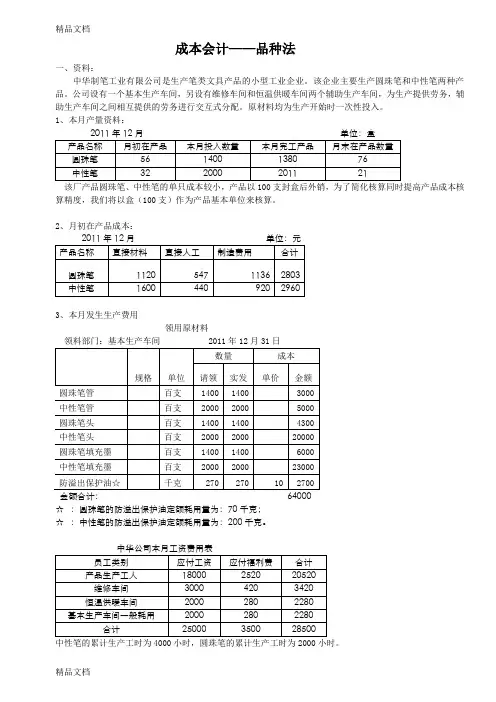

成本会计笔记-完工产品成本计算与结转

- 格式:docx

- 大小:30.36 KB

- 文档页数:3

一.产成品/在产品数量核算

(一)产成品——本文皆指狭义

1.某一步骤或某一车间已完工的产品(非最后关口)

(二)在产品——本文皆指狭义

1.还处于加工中的零部件、半成品;返修中的废品(不包括已完工未入库产品)

(三)狭义原因

1.更利于企业成本控制

(四)在产品versus产成品

1.数量关系

1)月初在产品+本月投产=月末在产品+本月完工产品

2.成本关系

1)月初在产品成本+本月生产耗费= 本月完工产品成本+月末在产品成本(已知)(已知)如何分配

(五)核算

(一)日常工作内容

1)在产品收、发、存账登记

2)定期/不定期清查盘点

(二)账务处理

1)在产品盘盈

A.借:基本生产成本

贷:待处理财产损溢

B.批准核销

借:待处理财产损溢

贷:制造费用

2)在产品盘亏/毁损

A.借:待处理财产损溢

贷:基本生产成本

B.批准核销

借:制造费用车间正常损耗

营业外支出意外灾害

其他应收款明确过失人或保险公司能赔偿

贷:待处理财产损溢

二.生产耗费分配

(一)在产品不计算法

1.本月完工产品成本=本月生产耗费

2.适用于月末在产品数量小且稳定的企业

(二)固定按年初数计算法

1.1-11月月末在产品成本=年初在产品成本

2.12月末在产品成本不等于年初在产品成本→重新计算

3.适用于各月变化不大的产品

(三)按所耗原材料计算法——忽略加工费

1.月末在产品成本=

原材料总量

完工产品数量+在产品数量

X在产品数量

2.本月完工产品成本=分配后的材料费+所有加工费

3.适用于在产品数量大,变化也大,但原材料成本中占主导的产品

Eg. 造纸、酿酒

4.加工费全由完工产品承担

(四)定额成本法——完工产品承担全部成本差异

1.在产品成本=在产品数量*在产品定额成本

2.完工产品成本=月初在产品+生产耗费—月末在产品

3.适用于定额管理较好,各项消耗稳定,且月末在产品数量变化不大

4.可能完工产品会出现负值

(五)定额比例法——无成本差异,只是分配时有定额标准

1.在产品成本= 总耗费*定额比例

2.适用于定额管理较好,

(六)按完工产品成本计算法

1.在产品视同完工产品

2.适用于在产品已经接近完工,或已完工未入库

三.约当产量比例法

(一)把在产品数量按完工率折合成完工产品数量

(二)适用于在产品多且变化大

(三)约当产量计算

1.在产品约当产量=在产品数量*完工率

2.投料程度

1)生产开始一次投入

A.投料程度=100%

2) 各工序开始一次投入

A. 投料程度=本工序为止的总消耗完工产品总消耗

3) 各工序开始逐渐投入(投入与加工程度一致)

A. 投料程度→加工程度

4) 各工序开始逐渐投入(投入与加工程度不一致)

A. 投料程度=前工序消耗+本工序消耗∗50%完工总消耗

3. 加工程度

1) 生产进度较均衡,在产品数量变化小

A. 加工程度=50%

B. 前面工序加工少,后面加工多,抵消

2) 各工序数量不均衡

A. 加工程度=

前工序工时+本工序工时∗50%完工总工时

(四) 具体计算方法——把总耗费在月末在产品和完工产品中分配

1. 加权平均法

1) 在产品约当产量

2) 分配率(即单位成本)=

总耗费完工+月末在产约当 3) 在产品成本=分配率*在产约当

4) 不考虑耗费发生与产品流转的关系,计算较简单

5) 如果上月成本水平与本月相差较大,单位成本难以反映本期实际成本水平

2. 先进先出法

1) 前提:生产周期小于1个月,月初在产品全都转化

2) 在产品约当产量 /完工约当产量

3) 分配率=本月新增耗费

完工约当+月末在产约当

4) 在产品成本=分配率*在产约当

5) 完工成本=分配率*完工约当+月初在产品

6) 本月完工产品约当产量=月初在产品约当产量+本月投产完工数量

=完工产品—月初(上月加工的)在产约当。