2018年贵阳楼市回顾 (完整版)

- 格式:pptx

- 大小:13.70 MB

- 文档页数:53

贵阳半年地产数据报告贵阳楼市网资料显示2014年上半年已结束,期间,全国楼市可谓是风云变幻,全国70个主要城市住宅销量下跌、价格纷纷进入调整期。

而在贵阳,亦不如去年同期火热,商品住宅成交量跌近三成,但均价同比上涨7.6%。

以花果园为主的低均价大盘进入尾声和相关楼市新政策出台等因素促进品质提升是主要因素。

全国多地量价齐跌贵阳跌量不跌价从国家统计局发布的全国70个大中城市销量走势来看,从今年3月份以来,越来越多的城市销量和房价纷纷下滑。

而贵阳,仅有成交量相应走低,均价却是稳中有升。

据筑房网数据统计,2014年1—6月,贵阳市除三县一市外,共销售了28951套商品住宅,同比下跌27%,均价为5285元/平方米,同比上涨7.6%。

低均价楼盘入尾声和品质提升是价格上涨的关键因素。

以花果园为主的较低均价大盘进入尾声是住宅销量下跌的主要原因,就拿花果园来说,去年上半年商品住宅成交了2万多套,而今年,还不足1万套,同时,未来方舟由于提出向品质楼盘迈进,把今年定为品质年,其成交量也相对减少。

月度销量分析:一季度“小阳春”明显二季度持续走低据筑房网数据显示,上半年6个月当中,3月的成交量最大,累计6716套,6月份最低,为3522套,排在倒数第二为的2月份成交4007套,其余的1、4、5月份分别成交51111套、5010套、4585套。

从销量走势图来看,今年上贵阳楼市的“金三”比较明显,从3月以后,一直到6月份,环比均在下行。

相比去年同期,仅有1月份呈现出上涨态势,其余的5个月均处于疲软状态。

1、2月份往往是全年成交量较小的月份。

但是,2012、2013年的1、2月份,这个通常的楼市淡季在贵阳市场上都表现出了不俗的成绩,2014年也同样如此,其中,1月份成交5111套,2月成交4007套。

春节返乡置业是主要带动因素。

进入3月,许多春节返乡置业的延缓备案,楼市节后回暖,共计成交6716套,虽然不及2013年同期接近8000套的成交量,但环比增加40%,贵阳楼市迎来了“小阳春”。

第一部分贵阳房地产行业背景简述第一章经济发展与城市化建设一、城市化建设与房地产业改革开放后,中国经济的起飞使得城市化速度每年以平均1%的速度迅速增长。

同时在“十二五”规划中也提出,2015年,中国城市化率要超过50%,这就意味着中国将有一半人口将在城市生活。

众所周知城市化建设必将拉动房地产行业的发展,而城市化的发展必然会增加房地产的需求。

城市化进程带来的是与日俱增的城市人口;省内外大量客、商在贵阳置业购房;居民可支配收入持续增加对要求改善居住环境;人口结构变化、旧城改造、居民拆迁;政府出台的购房优惠措施等等,都构成了住房需求将持续旺盛的条件。

而且,银行住贷的助推也导致了房价的稳定上涨。

金融部门不断增加房产信贷种类,个人房贷额度不断增加,贷款年限不断增加,这些进一步提高了居民购房的支付能力,刺激了住房消费,从而支撑贵阳房价的稳定上升。

人们住房消费的观念也在发生变化,从需求型向享受型转变。

近年贵阳十分重视新建住宅小区建设品味的要求,使贵阳居民居住环境得到改善,导致许多家庭有了强烈的改善性需求,这对房地产市场价格也起到积极作用。

二、经济与房地产业2010年中国国内生产总值(GDP)近39.8万亿元,比上年增长10.3%。

2011年国内生产总值471564亿元,比上年增长9.2%。

国民经济运行态势总体良好。

70个大中城市新建商品住宅销售价格月环比下降的城市个数逐步增加。

12月份,70个大中城市中,环比价格下降的城市为52个,比1月份增加49个。

房地产业是一个复合型的产业,它的发展影响到上下游几十种产业的发展。

2010年房地产业总体发展带来的经济增长大约占可占到国内生产总值的9%左右,2011年房地产业带来的经济增长大约占国内生产总值的7%左右。

随着自1998年我市实行住房制度改革以来,房地产业已经逐渐成长为我市经济增长的支柱产业之一,房地产投资在贵阳市GDP中所占的比重在不断加大,对贵阳市GDP的贡献随着经济建设的不断扩大,拉动作用越来越明显。

贵州省贵阳市房地产现状及其发展趋势摘要:近年来,随着我国经济的发展和人民生活水平的提高,我国的房地产业得到了飞速的发展。

本论文希望通过对我国贵阳房地产的发展过程、发展的大环境及未来走势的分析以及提出相关的对策,预测未来几年贵阳市房地产市场的发展情况和房价走势。

希望对相关的消费者提供一定的参考作用,并且对其他城市房地产的发展分析起到一定的借鉴作用。

关键词:房地产市场;房价;预测;对策房地产业在中国是个新兴的产业,我国房地产市场的真正发展始于20世纪80年代初期,其发展和壮大仅仅是近几年的事情。

贵阳作为全国知名的林城,气候和居住条件良好;良好的经济发展前景预期以及作为2008奥运北京唯一伙伴城市等利好因素的影响,使得贵阳房价增长率和商品房成交量都位居全国各大中城市的前列。

贵阳市房地产业的发展情况在一定程度上彰现了我国房地产业的发展情况,也受到了国内外房地产投资商和欲进行二次置业消费者的关注。

一、房地产相关概念的界定房地产是房产和地产的总称,又称不动产(英文名字为“Real Estate”或“RealProperty”)它包括土地和土地上的附着物,即土地和土地上永久性建筑物及其衍生的权利和义务的总和。

[1]具体而言,房产是指建筑在土地上的各种房屋,包括住宅、办公室、厂房、仓库和商业服务、文化、教育、卫生和体育用房等;地产是指土地及其上下一定的空间,包括地面道路和地下相关的基础设施等,房地产市房产和地产的综合体合统一物。

从存在的形式分为三类:单纯的房产、单纯的地产和房地结合的房地产。

房地产业是指从事房地产开发建设、租赁经营以及与其相关的中介服务如金融、评估置换、装演、维修、物业管理等经济活动的行业,是国民经济中兼有生产和服务的两种职能独立产业部门。

主要经济活动领域包括:土地开发利用、房地产经营、房屋开发、房屋经营、房地产中介服务、房地产物业管理服务、房地产金融等。

房地产业与建筑业是国民经济中既有联系又有实质区别的两个经济部门,前属于第二产业,而后者属于第三产业。

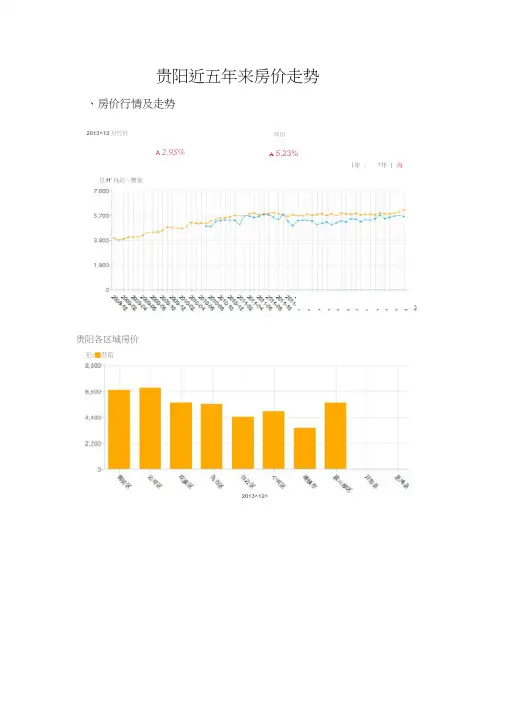

贵阳近五年来房价走势、房价行情及走势2013^12月竹价A 2.9S%贵阳各区域房价无=■供箱2013^12^同出A5,23%|年| ?年 | 海見H' 栈鉛*-鑒皱、出售总价行情走势月均忙同tt70 * 3万元▲ 5 87%贵阳出售息价走势1年 | 雅|斥章厅示・側十鬲衣史壬■且虻2C13»12.^三、出售面积行情走势20 口年12月平均關环岀同比112 ・0册 A 0.18^ ▲ 0.72%贵阳出售面积走势许|珂|舛于貯6 一需求掘W:総餐弊沁參熔沁4目贵阳容疏域岀售面积亡■供给2Q133£12^四、出售供给量行情走势卽1湃12月哄给昼硏出同出6 82玉 A 茨+70% ▲ 20+4fi%誌阳出售供给星走势丄年| 2年| 5年E16,0001 3,0001,0004,000五、小区房价排行贵阳小区房价排行[2013-12].、底怕为莖鬥囲新话上市底诉千均抿rr2. -J'ZStfrS同舐直给量壽响皱大打政区屈龄辰中)开出上H 1析辽商城甫明区22035 +39 39% 2沔通却2。

迢药3対宇云盍区18 167—4很沟嘉「启花茹矣誉区16S7O —5南圖区16007 -6观丄i驱1513J —7奇胡区14.4^0 —呂全羊比.识丄涯匿13 2 hi 十山DO%g东山美庐云主区12677 4-1 76% 1D U垃12^88■-11竟山i^rqtis]右主区12420 -1.6^12亭吟上城孟音区11 523—13蛊世花城南明区11 099 1 5?> 11中希广遍ID 897 *31 50% 15肿爾广场南明区1D.5B9 —IS T^IEPb IDf-tO •0 3$ 备17SLW iD^gj18南腿10.423 一19云岩区10263 一20万sm向明区10267 20.56% 21片卡仝间云吉区10.185 ••22丰天床未方舟9.883 -23聞明区9.548 ••24远大土;E凤杲观山湖区9.51425祜石广场閱明叵Q.580 *22.48% M根海丘区广遍9.456 *8 75% 27都疋之屋商明区9.39C29•吉临夭下云岩区9.370 ••29犬恒坷rfc花世云岩区9,236 -333% 30中天花国(H吕净云岩区9,211 一31华恒苑云岩区9.207 —32金宇采林广场云岩区9.204一33牛坝凯良门云岩区9,193 一34餅世圮劭城云岩区9.091 —35丰天宅吉聖苑夭淸区9.045 -18 82% 36丰央公国云岩区8.943 ^13.29% 37天官公丽云岩区8.94033云岩叵&939 •230 怖39小廉苑&922 -4 68%六、新楼盘房价排行贵阳新楼盘房价排行[2013-12]IftWlicW129.000观止浦czk勺灵肝向:es1&.C0C 云岩區312.700 南明区4刑縮元曜广场12.0005仆00 南明区6噪利国际厂疑11P C0C雨明n 7誌城拄部1J000雷IE 611400 和明区S IM 00 云定區10东弟百樂1500011百灵尚苗Y10.000 云岩区12金宁紫甘广疑9,800门亨特国际9,300 邨眶14空巨星回 3.300 云老区15犬虐茶原咁宦广協9JC0 观止湖巨16 3.500 云老IX 17梦惩典帧9W 云齟19霸市国陆9,300 话明区18部市国乐0.30319金元国丢籽城0.D03 观山湖区20耳基文昌苑9』0D 云岩区21亨特园乐二期6,300 南駆22北京路1号8.703 云岩区23决剤・538.503 花酒24裕阳大區8.58J 南駆25花存年华8.503 南驱20力Z5厂场8.300 南極278.303 2:驱28宏业隆光隹雇8.10029搭洋血弟居际8.100 祝山湖区30曲圮囱h8・J{n31中央仝矛7.60032拿舍庄刃7.600337.50034•»S±F7.40035客云山壬7.300 云岩g 36金华世家7.000 观山湖区37鬲立G最天厦7.30338松灵学山 6.300 云轆39远大土t:凤妊6703 沏山湖巨。

中指研究院中国房地产指数系统中指| 2020年三季度中国房地产市场总结与趋势展望2020年9月30日【报告要点】一、政策环境:调控政策有所转向,多地收紧楼市调控二、市场表现:价格稳中有升,重点城市成交规模达阶段新高三、土地市场:推地力度仍高于去年同期,市场热度有所下降四、品牌房企:积极推盘抢收回款,销售业绩持续增长五、趋势预判:全国销售规模小幅调整,开发投资额增速保持相对高位【报告正文】三季度,房地产政策环境有所转向,中央多次严厉重申“房住不炒”定位不变,不将房地产作为短期刺激经济的手段,因城施策、一城一策指导下,多地升级楼市调控,以稳定市场预期;与此同时,房地产金融监管持续强化,企业端和个人端资金监管均有加强,市场预期逐渐理性回归。

从市场表现看,三季度新房、二手房价格整体稳中有升,长三角地区新房价格涨幅有所收窄。

重点城市商品住宅销售面积达2017年以来季度最高水平,其中7-8月传统淡季效应被明显弱化,市场成交规模同比快速回升;9月调控政策逐步显效,需求归于理性,但珠三角地区市场活跃度仍较高,成交规模保持明显增长。

住宅用地推地量环比减少,但仍高于去年同期,金融强监管下,房企拿地更加谨慎,土地市场热度有所下降。

房企推盘力度不减,线上线下齐发力,积极营销抢收回款,销售业绩稳步提升;拿地回归一二线城市,更加聚焦热点城市群。

展望四季度,宏观经济稳步向好预期较强,但仍面临较大挑战,货币环境继续保持定向宽松,伴随房地产金融监管持续强化,楼市调控效果也将进一步显现,调控政策继续收紧的空间在缩小,全国房地产市场逐渐回归正常调整通道,预计四季度全国销售规模或将有调整,房价运行整体以稳为主,房企开工积极性受资金面承压、销售调整等因素影响将有所减弱,但开发投资额增速在施工进程持续深化下仍有望保持较高水平。

一、政策环境:调控政策有所转向,多地收紧楼市调控与上半年宽松的货币环境、多地出台房地产扶持政策相比,2020年三季度,房地产调控政策有所转向,中央多次召开会议强调“房住不炒”定位不变,不将房地产作为短期刺激经济的手段,措辞更加严厉,并从多个方面部署调控举措。

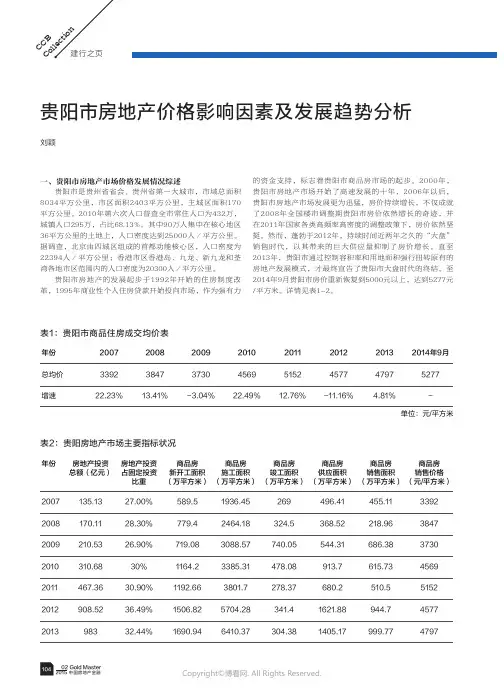

C刘颖一、贵阳市房地产市场价格发展情况综述贵阳市是贵州省省会, 贵州省第一大城市,市域总面积8034平方公里,市区面积2403平方公里,主城区面积170平方公里。

2010年第六次人口普查全市常住人口为432万,城镇人口295万,占比68.13%。

其中90万人集中在核心地区36平方公里的土地上,人口密度达到25000人/平方公里。

据调查,北京由四城区组成的首都功能核心区,人口密度为22394人/平方公里;香港市区香港岛、九龙、新九龙和荃湾各地市区范围内的人口密度为20300人/平方公里。

贵阳市房地产的发展起步于1992年开始的住房制度改革,1995年商业性个人住房贷款开始投向市场,作为强有力表1:贵阳市商品住房成交均价表表2:贵阳房地产市场主要指标状况单位:元/平方米贵阳市房地产价格影响因素及发展趋势分析的资金支持,标志着贵阳市商品房市场的起步。

2000年,贵阳市房地产市场开始了高速发展的十年,2006年以后,贵阳市房地产市场发展更为迅猛,房价持续增长,不仅成就了2008年全国楼市调整期贵阳市房价依然增长的奇迹,并在2011年国家各类高频率高密度的调整政策下,房价依然坚挺。

然而,蓬勃于2012年,持续时间近两年之久的“大盘”销售时代,以其带来的巨大供应量抑制了房价增长。

直至2013年,贵阳市通过控制容积率和用地面积强行扭转原有的房地产发展模式,才最终宣告了贵阳市大盘时代的终结。

至2014年9月贵阳市房价重新恢复到5000元以上,达到5277元/平方米。

详情见表1-2。

年份20072008200920102011201220132014年9月总均价33923847373045695152457747975277增速22.23%13.41%-3.04%22.49%12.76%-11.16% 4.81%-年份房地产投资总额(亿元)房地产投资占固定投资比重商品房新开工面积(万平方米)商品房施工面积(万平方米)商品房竣工面积(万平方米)商品房供应面积(万平方米)商品房销售面积(万平方米)商品房销售价格(元/平方米)2007135.1327.00%589.51936.45269496.41455.113392 2008170.1128.30%779.42464.18324.5368.52218.963847 2009210.5326.90%719.083088.57740.05544.31686.383730 2010310.6830%1164.23385.31478.08913.7615.734569 2011467.3630.90%1192.663801.7278.37680.2510.55152 2012908.5236.49%1506.825704.28341.41621.88944.74577 201398332.44%1690.946410.37304.381405.17999.774797表3:贵阳市地价、成本弹性分析表年份2008200920102011房价(元/平方米)3847373045695152房价增幅13.41%-3.04%22.49%12.76%总面积 (万平方米)426349702761成交金额 (亿元)333281103地价(元/平方米)77692311531362地价变化-18.94%24.91%18.18%总建筑面积(万平方米)1516107811652692楼面价 (元/平方米)218299695385建安成本(元/平方米)1181145115041565税费(元/平方米)577559685772成本(元/平方米)1976231028842722成本变化-16.88%24.87% 5.61%房地产价格的成本弹性(中点法)-0.200.91 2.08房地产价格的地价弹性(中点法)-0.180.930.70注:由于2009-2011年三年来贵阳市新开发项目80%以上为高层建筑,故建安成本指标选取贵阳市上述三年末高层建筑的建安成本;税费考虑房企非正常隐形费用较高,按房价的15%计算。

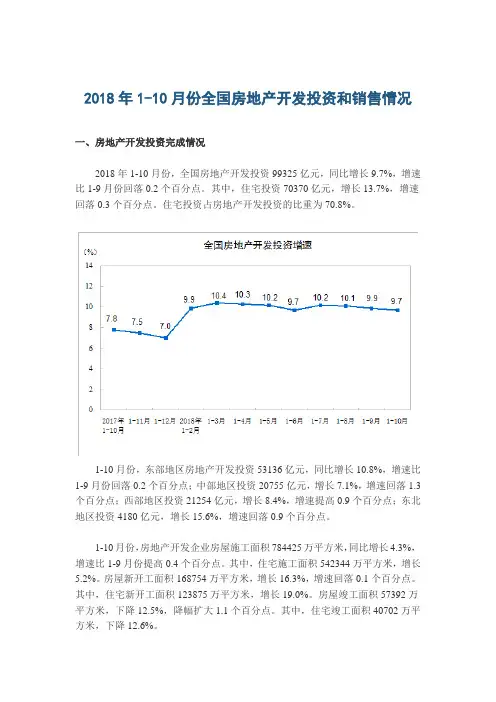

2018年1-10月份全国房地产开发投资和销售情况一、房地产开发投资完成情况2018年1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。

其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为70.8%。

1-10月份,东部地区房地产开发投资53136亿元,同比增长10.8%,增速比1-9月份回落0.2个百分点;中部地区投资20755亿元,增长7.1%,增速回落1.3个百分点;西部地区投资21254亿元,增长8.4%,增速提高0.9个百分点;东北地区投资4180亿元,增长15.6%,增速回落0.9个百分点。

1-10月份,房地产开发企业房屋施工面积784425万平方米,同比增长4.3%,增速比1-9月份提高0.4个百分点。

其中,住宅施工面积542344万平方米,增长5.2%。

房屋新开工面积168754万平方米,增长16.3%,增速回落0.1个百分点。

其中,住宅新开工面积123875万平方米,增长19.0%。

房屋竣工面积57392万平方米,下降12.5%,降幅扩大1.1个百分点。

其中,住宅竣工面积40702万平方米,下降12.6%。

1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。

其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下降2.8%。

商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。

其中,住宅销售额增长15.0%,办公楼销售额下降6.5%,商业营业用房销售额增长1.7%。

1-10月份,东部地区商品房销售面积53545万平方米,同比下降4.7%,降幅比1-9月份扩大0.4个百分点;销售额61680亿元,增长5.4%,增速回落0.6个百分点。

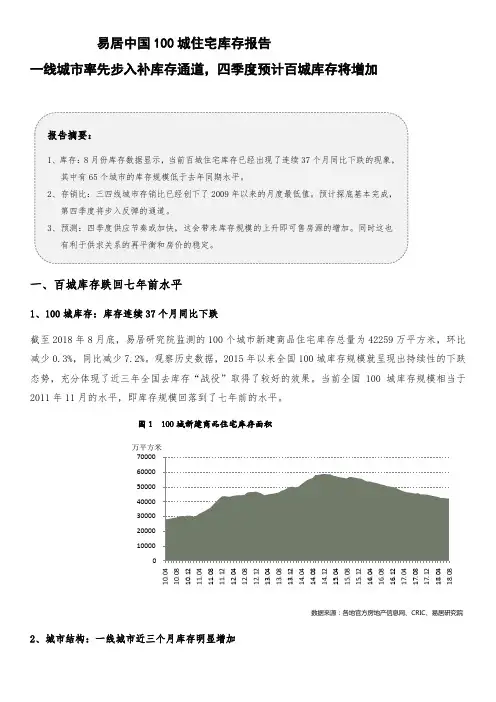

易居中国100城住宅库存报告一线城市率先步入补库存通道,四季度预计百城库存将增加一、百城库存跌回七年前水平1、100城库存:库存连续37个月同比下跌截至2018年8月底,易居研究院监测的100个城市新建商品住宅库存总量为42259万平方米,环比减少0.3%,同比减少7.2%。

观察历史数据,2015年以来全国100城库存规模就呈现出持续性的下跌态势,充分体现了近三年全国去库存“战役”取得了较好的效果。

当前全国100城库存规模相当于2011年11月的水平,即库存规模回落到了七年前的水平。

图1 100城新建商品住宅库存面积数据来源:各地官方房地产信息网、CRIC、易居研究院2、城市结构:一线城市近三个月库存明显增加截至2018年8月底,一、二、三四线100个城市新建商品住宅库存总量分别为2288、21702和18269万平方米,环比增幅分别为1.3%、-0.1%和-0.7%,同比增幅分别为4.7%、-10.2%和-4.7%。

从同比增幅数据看,一线城市在连续34个月库存同比下跌后,6月份首次出现同比正增长态势,7-8月份继续同比正增长,这意味着一线城市正进入补库存阶段。

同时,二线城市同比跌幅最大,这可以解释近期此类城市房价上涨过快的现象。

图2 一、二、三四线城市新建商品住宅库存面积数据来源:各地官方房地产信息网、CRIC、易居研究院3、城市排行:65个城市库存低于去年同期水平2018年8月,100个城市中,有35个城市库存出现了同比增长现象。

其中九江、合肥和镇江3个城市的库存上升幅度较大,同比增幅分别达到104%、64%和55%。

部分城市库存规模较高,或存在已成交但未网签的交易现象。

同时,100个城市中,有65个城市的库存出现了同比下滑态势,其中大连、金华和深圳的同比跌幅较大,跌幅分别为55%、43%和42%。

总体上说,库存同比下跌的城市数量更多,这也带动了百城库存规模出现下跌。

表1 100城新建商品住宅库存面积同比增幅排序数据来源:各地官方房地产信息网、CRIC、易居研究院二、同比数据显示推盘节奏在加快1、100城预售:预售面积同比明显上升2018年8月份,100个城市新建商品住宅月度新批准预售面积为4462万平方米,环比增长1.0%,同比增长32.7%。

黔南州房地产市场运行报告一房地产市场基本开发情况(一)综合初步核算,2019年黔南州生产总值为1518.04亿元,同比增长7.9%,经济总量从全省第五位跃升到第四位。

分产业看,第一产业增加值230.54亿元,同比增长5.9%;第二产业增加值554.89亿元,同比增长10.4%;第三产业增加值732.61亿元,同比增长6.6%。

第一产业增加值占国内生产总值的比重为15.19%,第二产业增加值比重为36.55%,第三产业增加值比重为48.26%。

全年人均地区生产总值46048元,比上年增长7.6%(见图1)。

图1 2016~2019年黔南州地区生产总值及增长速度(二)住房公积金贷款2019年,黔南州坚持“房子是用来住的、不是用来炒的”定位,更好发挥住房公积金制度的住房保障作用,防范资金风险,对住房公积金的使用政策作出调整:贷款方面,一是明确房屋套数认定标准;二是调整公积金贷款首付比例;三是调整贷款额度计算公式;四是调整“又提又贷”政策;五是暂停受理商转公贷款申请。

提取方面,一是限制异地购房提取;二是调整辞职提取政策;三是调整职工调出本州提取政策;四是调整租房提取额度。

调整2019年缴存住房公积金基数的上限和下限,即:上限为不得超过在岗职工月平均工资的3倍,即16675元,单位和职工个人每月缴存住房公积金的合计上限为4002元;缴存基数下限为贵州省人力资源和社会保障厅公布的2018年黔南州各县(市)最低工资标准。

1.提取业务2019年,黔南州为8.28万名缴存职工提取住房公积金23.57亿元。

提取金额中,住房消费提取占82.26%(购买、建造、翻建、大修自住住房占18.86%,偿还购房贷款本息占62.68%,租赁住房占0.71%,其他占0.01%);非住房消费提取占17.74%(离休和退休占14.29%,完全丧失劳动能力并与单位终止劳动关系占1.82%,户口迁出本市或出境定居占0.14%,其他占1.49%)。

贵阳市房地产市场调研报告世纪华荣地产二0一一年九月目录第一部分贵阳市宏观经济发展状况 (3)一、贵阳市国民经济发展状况 (3)二、居民收入消费情况 (5)三、结论分析 (6)第二部分贵阳市城市规划 (7)一、2010年贵阳市城市规划 (7)二、近年贵阳市土地市场分析 (8)第三部分贵阳市房地产市场环境分析 (10)一、贵阳市房地产政策面分析 (10)二、贵阳市房地产投资分析 (11)三、贵阳市房地产开发状况 (12)四、贵阳市商品房供需市场状况 (12)五、贵阳市商品房销售价格状况 (13)第四部分贵阳市商品住宅市场分析 (15)一、贵阳市居民收入房价比分析 (15)二、贵阳市居民购买力分析 (15)三、贵阳市商品房供需结构分析 (16)第五部分贵阳市商品房板块分析 (17)一、总体板块格局 (17)二、区域典型楼盘分析 (18)第六部分总结 (21)第一部分贵阳宏观经济发展状况一、国民经济发展状况1.国民经济增长情况2006年到2010年期间,贵阳市国民经济几近翻番,GDP涨幅高于全国平均水平。

到2010年,贵阳市全年GDP达1121.8亿元,比2009年增长14.3%,整体经济迈入千亿元人民币大关,标志着贵阳经济上升到一个新的高度。

2.产业结构分析近年来贵阳市产业结构发生明显变化,第三产业比重逐年增加,综合性服务业蓬勃发展。

到2010年,第一产业增加值57.1亿元,增长8%;第二产业增加值456.95亿元,增长15.1%;第三产业增加值607.76亿元,增长14.3%,第三产业比重首次超过50%。

3.贵阳消费指数贵阳CPI增幅明稍显高于全国平均3.2%水平,CPI增速持续高涨年均增长维持在3.3%,2011年一季度达到5.1%,通货膨胀的压力不断增大。

4.居民储蓄存款余额2006至2010年期间,贵阳市居民储蓄余额总量几近翻番,储蓄总量迅速增长,年均增长幅度为17.37%,到2010年,居民储蓄余额达1088.7亿元,积蓄了较强的消费潜力。

轨交上的贵阳楼市:价格在涨库存仍高每日经济新闻杜冉乐 2015-03-13 03:59:46 0核心提示:合富辉煌研报显示,2014年贵阳新房均价5292元/平方米,同比上涨10.9%。

不过,当地一位大型房企营销中层指出,楼市存量还在高位,去库存仍是头等大事。

全国两会期间,李克强总理无论在政府工作报告中,还是在参加各地代表团谈话时,都在强调一点:中西部已成为国家经济投资的重点,尤其是西部地区,涉及铁路等重大基建项目。

贵州,作为一个发展较慢的西部省份,其城镇化率远低于全国平均水平。

不过,随着2014年底贵广高铁开通及贵阳多条城市轨道交通的建设,在不少媒体眼中,曾有“第二个鄂尔多斯”之称的贵阳楼市,正在悄然生变,成为因基建投资而快速升温的典型样本。

合富辉煌研报显示,2014年贵阳新房均价5292元/平方米,同比上涨10.9%。

不过,当地一位大型房企营销中层指出,楼市存量还在高位,去库存仍是头等大事。

基建提高楼盘价值两年前,《每日经济新闻》记者实地调研了贵阳楼市。

彼时,当地楼市受到“全国第一大盘”花果园、中天城投“未来方舟”等超级大盘冲击,库存压力巨大。

其中仅花果园项目就占了全贵阳楼市份额的五成以上。

业内人士认为,贵阳频出超级大盘,是当地财政薄弱的无奈选择,但这在全国省会城市中并不多见。

贵阳地方财政薄弱也致使其基建难以跟上,比如轨道交通。

2012年是国内城市轨道交通“井喷式”获批的一年,但直到2013年,贵阳才赶上轨道交通的“班车”。

按照规划,贵阳轨道交通网由4条线路组成,其中1号线连接了观山湖区、老城区及小河片区,相当于拉通了贵阳老城至新城,总投资193.7亿元,建设工期4年半。

绿地集团贵阳一位营销中层人士向《每日经济新闻》记者表示,“贵阳轨道交通开建以来,沿线楼盘卖得都很不错,售价也比其他周边楼盘每平方米高出三五百元。

”除了市内交通改善,去年底,正式运营的贵广高铁成为连接贵州到广东,乃至华南地区的一条大通道。

2010年7月贵阳房地产市场分析报告1.宏观政策1.1.住建部提出建城市住房信息系统查询数据库房地产业数据过于庞杂,官方层面就有好几种数据,这些数据之间往往没有什么可比性,有时甚至相去甚远,面对这一情况,7月5日住建部提出要在2010年底前在全国各省(区、市)基本建立起房屋登记信息系统,把所有的信息都收集上来,下一步再把如何公开利用这些信息制订出详细的规定,更进一步把房地产领域的所有信息,如销售信息、土地储备信息、开发商信息、房价信息等等都能建立起完整可信的信息系统,对将来的房地产市场监管将大有裨益。

1.2. 开发商降价动力不足楼市破局仍需政策助力中国指数研究院统计报告显示,2010年上半年北京总成交面积572.2万平方米,同比2009年下跌39.28%,同比2008年上涨16.90%;上海总成交面积532.64万平方米,同比2009年下跌49.75%,同比2008年下跌29.97%;深圳总成交面积126.53万平方米,同比2009年缩水近70%,下跌了67.11%,同比2008年初下跌18.11%。

需要指出的是,全国主要城市房价在调控政策之初微调后,就基本处于“原地踏步”状态,成交均价相比2009年、2008年仍是大幅上涨的其中,深圳上半年成交均价达20903元/平方米,同比2009年同一时间段上涨71.17%,领涨全国。

紧随其后的北京、杭州,房价同比上涨幅度都在60%以上。

1.3. 银监会:严格落实政策坚决遏制松动苗头针对“个别地区放松三套房贷”的传言,7月中,银监会相关负责人在接受财经频道记者采访时就明确表示,银监会对于各商业银行贯彻落实国务院及住建部、人民银行和银监会的二套房贷政策要求和标准没有任何变化,要求各商业银行严格执行,不能动摇。

今天,银监会相关负责人再度重申,房地产调控政策没有任何变化。

此外,银监会还表示,将继续加大对房贷政策执行情况的检查力度,及时严厉查处各类违法违规行为,确保国家宏观调控政策和相关监管要求得到严格执行。