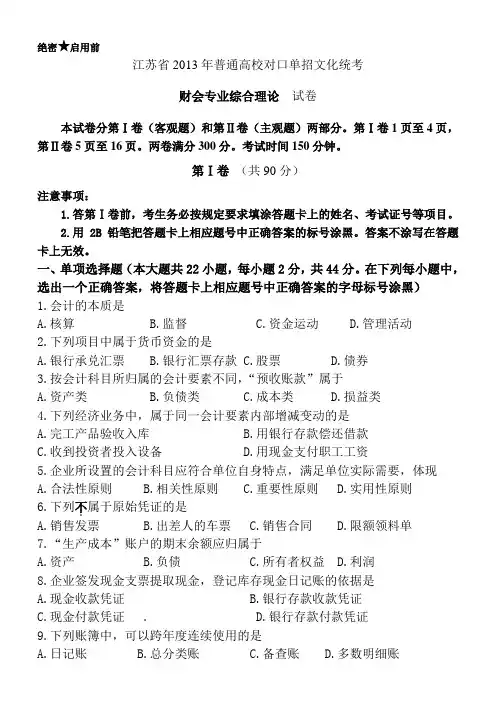

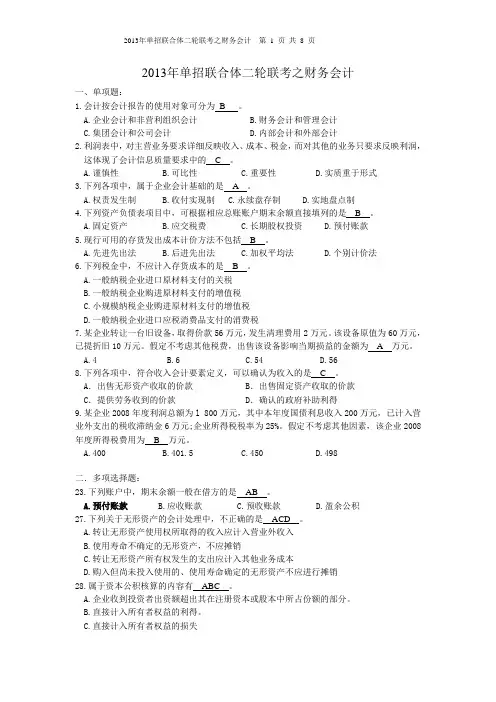

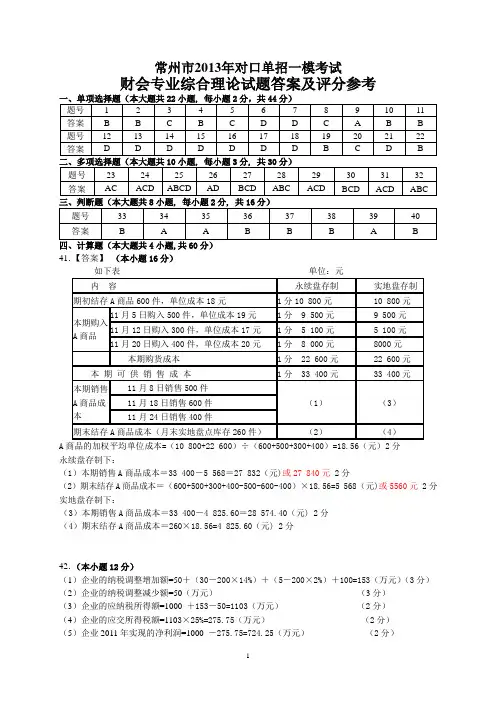

2013江苏对口单招财会综合卷答案

- 格式:doc

- 大小:69.00 KB

- 文档页数:6

江苏省2013年普通高校对口单招文化统考 财会专业综合理论模拟试卷答案及评分参考一、单项选择题(本大题共22小题,每小题2分,共44分)1.B2.D3.B4.C5.D6.B7.A8.B9.B 10.C11.D 12.B 13.B 14.A 15.D 16.C 17.C 18.A 19.C 20.C21.C 22.C二、多项选择题(本大题共10小题,每小题3分,共30分)23.ACD 24.ACD 25.ABCD 26.BCD 27.BD 28.ABC 29.AC30.AB 31.ABC 32.AB(4)45+45+30=120(万元) (3分)43.(1)完工产品定额原材料=100×80=8 000(元) 2分完工产品定额工时=100×40=4 000(小时) 2分(2)月末在产品定额材料=3 000+7 000—8 000=2 000(元)2分月末在产品定额工时=2 000+3 000—4 000=1 000(小时)2分(3)材料分配率=2000800075003500++=1.1 2 完工产品中材料费用=8 000×1.1=8 800(元) 1分在产品中材料费用=2 000×1.1=2 200(元) 1分(4)工资费用分配率=1000400035002500++=1.2 2分 完工产品中工资费用=4 000×1.2=4 800(元) 1分在产品中工资费用=1 000×1.2=1 200(元) 1分(5)制造费用分配率=1000400025001500++=0.8 2分 完工产品中制造费用=4 000×0.8=3 200(元) 1分在产品中制造费用=1 000×0.8=800(元) 1分(6)完工产品成本=8 800+4 800+3 200=16 800(元) 1分在产品成本=22 00+1 200+800=4 200(元) 1分44.(1)期初流动资产=期初速动资产+期初存货=期初速动比率*期初流动负债+期初存货=0.8×2 000+2 400=4 000(万元) 2分或:期初速动资产=0.8×2 000=1 600期初流动资产=1 600+2 400=4 000期末流动资产=期末流动比率*期末流动负债=1.8×3 000=5 400(万元) 2分(2)本期销售收入=总资产周转次数*总资产平均数=1.5×12 000=18 000(万元) 4分(3)流动资产平均余额=(4 000+5 400)÷2=4 700(万元) 2分流动资产周转次数=18 000÷4 700=3.83(次) 2分五、实务题(本大题共4小题,第45题26分,第46题20分,第47题20分,第48题24分,共90分。

)45.(1)借:应付账款——暂估应付账款 20 000贷:原材料——甲材料 20 000(2)不需编制会计分录(3)借:材料采购——甲材料 18 930应交税费——应交增值税(进项税额) 3 130贷:应付票据 22 060(4)借:委托加工物资 2 046应交税费——应交增值税(进项税额) 154贷:银行存款 2 200(5)借:材料采购——甲材料 608 600应交税费——应交增值税(进项税额) 101 700贷:其他货币资金——外埠存款 710 300(6)不需编制会计分录(7)不需编制会计分录(8)借:生产成本——A 产品 700 000委托加工物资 70 000在建工程 34 730贷:原材料 ——甲材料 800 000应交税费——应交增值税(进项税额转出) 4 730或: 借:生产成本——A 产品 700 000委托加工物资 70 000在建工程 30 000贷:原材料 ——甲材料 800 000 (2分) 借:在建工程 4 730贷:应交税费——应交增值税(进项税额转出) 4 730 (1分)(9)借:原材料——甲材料724 600贷:材料采购——甲材料719 600生产成本——甲材料 5 000(10)借:材料成本差异——甲材料11 930贷:材料采购——甲材料10 930生产成本——甲材料 1 000(11)材料成本差异率=(11 930-5 040)÷(460 000+724 600)=6 890÷1 184 600=0.58% (2分)借:生产成本——A产品 4 060委托加工物资406在建工程174贷:材料成本差异——甲材料 4 64046.(1)2010年2月25日借:长期股权投资 1 980 (3分)应收股利40贷:银行存款 2 020(2)2010年3月10日(2分)借:银行存款40贷:应收股利40(3)无分录(2分)(4)2011年2月16日(3分)借:应收股利45贷:投资收益45(5)2011年3月12日借:银行存款45 (2分)贷:应收股利45(6)2011年12月31日长期股权投资的账面价值为1 980万元,可收回金额为1 800万元,发生减值。

借:资产减值损失180 (4分)贷:长期股权投资减值准备180(7)2012年2月1日借:银行存款 1 900 (4分)长期股权投资减值准备180贷:长期股权投资 1 980投资收益10047.(1)借:工程物资117 000 (2分)贷:原材料117 000(2)借:在建工程105 300 (2分)贷:工程物资105 300(3)借:原材料10 000 (2分)应交税费——应交增值税(进项税额)1 700贷:工程物资11 700(4)借:在建工程23 400 (2分)贷:原材料20 000应交税费——应交增值税(进项税额转出) 3 400(5)借:在建工程30 000 (2分)贷:应付职工薪酬30 000(6)借:在建工程 6 000 (2分)贷:生产成本——辅助生产成本 6 000(7)借:固定资产164 700 (2分)贷:在建工程164 700(8)借:管理费用32 940 (3分)贷:累计折旧32 940(9)借:管理费用26 352 (3分)贷:累计折旧26 35248.(1)借:固定资产清理540 000 (每笔3分)累计折旧160 000贷:固定资产700 000借:银行存款660 000贷:固定资产清理660 000借:固定资产清理36 300贷:应交税费——应交营业税33 000(660 000×5%)应交税费——应交城市维护建设税 2 310——应交教育费附加990借:固定资产清理83 700贷:营业外收入83 700(2)①发出委托加工材料借:委托加工物资300 000贷:原材料300 000②借:委托加工物资150 000应交税费-应交增值税25 500贷:银行存款175 500③借:应交税费-应交消费税50 000贷:银行存款50 000④收回委托加工的材料借:原材料450 000贷:委托加工物资450 000六、综合分析题(本大题共3小题,第49题15分,第50题21分,第51题24分,共60分)49.不符合之处主要有:(1)向社会公开募集的股份数额不符合。

(1分)《公司法》规定,以募集方式设立股份有限公司的,发起人认购的部分不得少于公司股份总额的35%,(1分)而该公司向社会发行2 200万元,发起人只认购800万元,不足35%。

(0.5分)(2)2005年1月18日增资发行股票不符合。

(1分)《公司法》规定,发行新股,必须与上次发行时间间隔一年以上,(1分)而该公司间隔不足一年。

(0.5)(3)B、C两人委托监事代为出席不符合。

(1分)《公司法》规定,董事因故不能出席会议时,可委托其他董事出席,(1分)而监事不可以。

(0.5分)(4)就发行公司债券作出决议不符合。

(1分)该决议应该是股东大会的职权,(1分)而非董事会的职权。

(0.5)(5)出席董事会人数不符合。

(1分)董事会会议需有1/2以上董事出席方可举行,(1分)而该公司出席人数不足1/2。

(0.5分)(6)通过人数不符合。

(1分)董事会会议需经全体董事1/2以上方可通过,(1分)并非出席会议董事的过半数通过。

(0.5分)50.(1)不符合规定。

(1分)应编制会计档案销毁清册,(1分)单位负责人在会计档案销毁清册签署意见,(1分)销毁会计档案时,应由档案部门和会计部门共同派人监销。

(1分)销毁后,监销人员应当在会计档案销毁清册上签章,并将监销情况报告本单位负责人。

(1分)(2)不符合规定。

(1分)根据规定,会计记录和财产保管属于不相容职务,应当相互分离控制。

(2分)(3)王某不具备任职条件。

(1分)根据规定,担任会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,(1分)还应当具备会计师以上专业技术职务资格或者从事会计工作三年以上经历。

(1分)(4)王某的做法不正确。

(1分)根据规定,一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开具“原始凭证分割单”给其他应负担的单位,而不是给复印件。

(2分)(5)不符合规定。

(1分)根据《会计法》的规定,发生销货退回的,除填制退货发票外,还必须有退货验收证明;(1分)退款时,必须取得对方的收款收据或者汇款银行的凭证,不得以退货发票代替收据。

(1分)(6)董某的行为属于授意、指使他人编制虚假财务会计报告。

(1分)根据规定,授意、指使、强令会计机构、会计人员编制虚假财务会计报告,构成犯罪的,依法追究刑事责任,(1分)尚不构成犯罪的,可以处以5 000元以上5万元以下的罚款,(1分)属于国家工作人员的,依法给予行政处分。

(1分)51.(1)速动比率=(450-170)÷218=1.28(1分)产权比率=590÷720=0.82(1分)资产负债率=590÷1310=45%(1分)权益乘数=1÷(1—45%)=1.82 或=1+0.82=1.82(2分)(2)应收账款周转率=1500×2÷(135+150)=10.53次总资产周转率=1 500×2÷(1 225+1 310)=1.18次(2分)(3)净资产收益率=1 500×20%×2÷(715+720)×100%=41.81%(2分)总资产增长率=(1 310-1 225)÷1 225×100%=6.94%(2分)(4)营运资金增加额={(450÷1 500)×(1 500×1.3)—(218÷1 500)×(1 500×1.3)}—(450—218)=69.6(万元)(2分)(5)内部可以解决的筹资额=1 500×(1+30%)×20%×(1—40%)=234(万元)(2分)需要增加的对外投资额=69.6+240—234=75.6(万元)(1分)(6)2008年预计资产负债表。