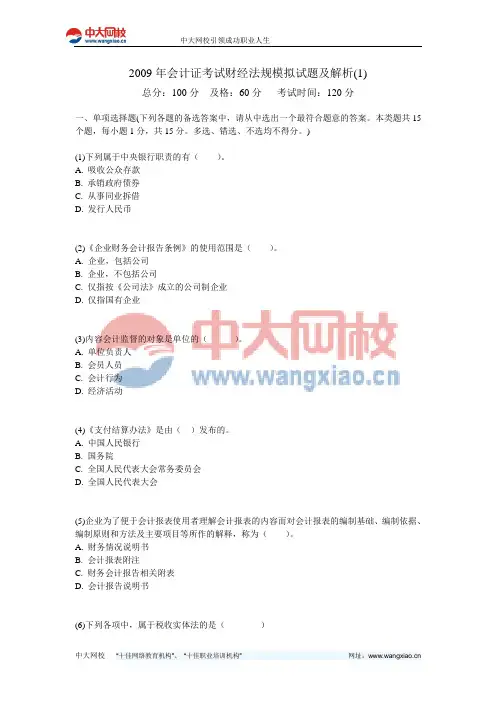

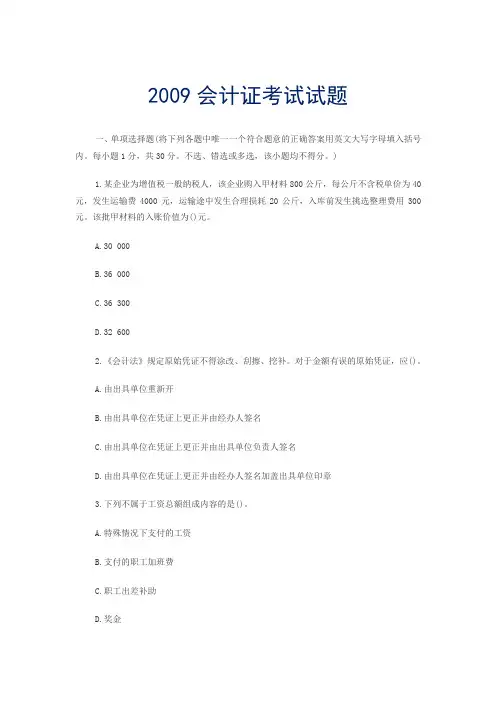

2009年北京会计证考试会计基础模拟试题及解析(1)-中大网校

- 格式:doc

- 大小:121.00 KB

- 文档页数:12

2009年北京会计证考试会计基础模拟试题及解析(1)总分:100分及格:60分考试时间:120分一、单项选择题(下列每小题备选答案中,只有一个符合题意的正确答案。

请将选定的答案编号填入括号内。

每小题1分,本类题共20分。

多选、错选、不选均不得分)(1)企业1月份发生下列支出:预付全年仓库租金36000元;支付上年第4季度银行借款利息16200元;以现金520元购买行政管理部门使用的办公用品;预提本月应负担的银行借款利息4500元。

按权责发生制确认的本月费用为()元。

A. 57220B. 8020C. 24220D. 19720(2)用银行存款偿还应付账款应()。

A. 借记“银行存款”B. 贷记“银行存款”C. 借记“现金”D. 贷记“现金”(3)填制原始凭证时:不符合书写要求的是()。

A. 阿拉伯金额数字前面应当书写货币币种符号B. 币种符号与阿拉伯金额数字之间不得留有空白C. 金额数字一律填写到角、分,无角、分的,写“00”或符号“-”。

D. 有角无分的,分位写“0”或符号“-”。

(4)下列项目中不属于营业外支出的是()。

A. 处置固定资产净损失B. 出售固定资产净损失C. 无形资产摊销D. 捐赠支出(5)投资转出的固定资产按()借记”长期股权投资”A. 双方确认的价值B. 固定资产的公允价值C. 转出固定资产的账面价值加上应支付的相关税费D. 转出固定资产的账面原值加上应支付的相关税费(6)账簿按()分为序时账、分类账和备查账。

A. 用途B. 经济内容C. 外表形式D. 会计要素(7)会计科目与账户的本质区别是()。

A. 反映的经济内容不同B. 记录资产和权益的内容不同C. 记录资产和权益的方法不同D. 会计账户有结构,而会计科目没有结构(8)汇款人委托银行将其款项支付给收款人的结算方式是()。

A. 委托收款B. 汇兑C. 托收承付D. 信汇(9)与发行权益性证券直接相关的手续费用,佣金等交易费用应借记()账户。

A. 股本B. 资本公积C. 财务费用D. 管理费用(10)企业计算应付生产工人的辞退福利,应借记()。

A. 应付职工薪酬B. 制造费用C. 管理费用D. 生产成本二、多项选择题(下列每小题备选答案中,有两个或两个以上符合题意的正确答案。

请将选定答案的编号填入括号内。

每小题2分,本类题共20分。

多选、少选、错选、不选均不得分)(1)原始凭证按照填制手续及内容不同,可分为()。

A. 一次凭证B. 多次凭证C. 累计凭证D. 汇总凭证(2)在会计核算中可以作为登记总账依据的是()。

A. 记账凭证B. 科目汇总表C. 汇总记账凭证D. 原始凭证汇总表(3)下列各项,属于企业会计核算具体内容的有()。

A. 款项和有价证券的收付B. 财产物资的收发、增减和使用C. 债权债务的发生和结算D. 财务成果的计算和处理(4)在借贷记账法下,当贷记银行存款时,下列会计科目中可能成为其对应科目的有()。

A. 应交税费B. 库存现金C. 材料采购D. 本年利润(5)根据规定,银行帐户一般分为()等几种。

A. 基本存款帐户B. 一般存款帐户C. 临时存款帐户D. 专用存款帐户(6)现金日记账的记账依据有()。

A. 现金收款凭证B. 现金付款凭证C. 银行收款凭证D. 银行付款凭证(7)按现行制度规定,以下各项应通过“其他应收款”科目核算的有()。

A. 应收的各种赔款、罚款B. 应收的出租包装物租金C. 存出保证金D. 应向职工收取的各种垫付款项和备用金(8)下列结账方法正确的是()。

A. 对不于不需要按月结计发生额的账户,每月最后一笔余额即为月末余额。

月末结账时,只需要在最后一笔经济业务记录之下通栏划单红线B. 结账时,“全年累计”发生额通栏划双红线C. 户在年终结账时,在“本年合计”栏下通栏划双红线D. 现金、银行存款日记账,每月结账时,在摘要栏注明“本月合计”字样,并在下面通栏划双红线(9)下列各项中,符合会计要素收入定义的是()。

A. 材料销售收入B. 处置固定资产的收入C. 提供劳务收入D. 出租包装物的租金收入(10)下列各项,可对利润总额产生影响的是()。

A. 营业利润B. 投资净收益C. 补贴收入D. 营业外收支净额三、判断题(请在每小题后面的括号内填入判断结果,认为正确的用“√”表示,认为错误的用“×”表示。

判断结果错误、不判断的均不得分。

本类题共10分,每小题1分)(1)在填制记账凭证时,可将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

()(2)收入类帐户借方登记减少额,贷方登记增加额,余额在贷方。

()(3)记账凭证正确,因登记时的笔误而引起的账簿记录错误,更正的惟一方法是红字更正法。

()(4)利润是企业的一项资产。

()(5)由于商业折扣在销售发生时即已发生,企业只需按扣除商业折扣后的净额确认销售收入和应收账款。

(6)会计凭证的传递是指会计凭证从取得或填制时起至归档保管时止,在单位内部会计部门和人员之间的传递手续。

()(7)月未结账时,对不需要按月结计本期发生额的账户,如各项应收账款明细帐等,只需要在最后一笔经济业务记录之下划一单红线,不需要再结计一次余额。

()(8)资产类科目中的所有科目都属于借方科目。

()(9)单位卡账户的资金一律从其基本存款账户转账存入,不得交存现金,但可以将销货收入的款项存入其单位卡账户。

()(10)到期不能支付的带息应付票据,先计提应付利息,再转入”应付账款”账户,转入应付账款后,期末不再计提利息。

()四、简答题(10分)(1)简述商品销售收入确认的五个条件有哪些?(2)简述资产负债表的意义和作用。

五、根据所给的经济业务资料编制会计分录(共40分)(1)某企业本月应付职工薪酬总额为462 000元,工资费用分配表中列示的产品生产人员工资为320 000元,车间管理人员工资为70 000元,企业行政管理人员工资60 400元,医务人员工资为11 600元。

做出分配职工薪酬的会计分录。

(2)甲企业为增值税一般纳税企业,适用的增值税税率为17%。

2008年6月8日销售商品20 000件,每件商品的标价为10元(不含增值税),每件商品的销售成本为6元。

由于是成批销售,甲企业为购货方提供了10%的商业折扣,商品已经发出,款项尚未收到。

做出甲企业确认销售收入和结转销售成本的会计分录。

(3)根据“固定资产折旧计算表”,本月固定资产共计折旧35 000元,其中,生产车间的固定资产折旧23 000元,管理部门的固定资产折旧12 000元。

(4)甲有限责任公司于设立时收到乙公司作为资本投炎的不需要安装的,机器设备一台,双方确认该机器设备的价值为200 000元。

不考虑其他因素,做出甲有限责任公司接受该项投资的会计分录。

(5)甲公司2006年3月31日银行存款日记账的账面余额为54 000元:银行转来对账单的余额为83 000元。

经逐笔核对,发现以下未达账项:(1)企业送存转账支票60 000元,并已登记银行存款增加,但银行尚未记账。

(2)企业开出转账支票45 000元,但持票单位尚未到银行办理转账,银行尚未记账。

(3)企业委托银行代收某公司购货款48 000元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账。

(4)银行代企业支付电话费4 000元,,银行已登记企业银行存款减少,但企业未收到银行付款通知,尚未记账。

根据上述资料,编制“银行存款余额调节表”。

“银行存款余额调节表”见下表。

银行存款余额调节表<TABLE cellSpacing=1 cellPadding=0 bgColor=#000000 border=0><TBODY><TR><TD vAlign=top width=210 bgColor=#ffffff>项目</TD><TD vAlign=top width=63 bgColor=#ffffff>金额</TD><TD vAlign=top width=204 bgColor=#ffffff>项目</TD><TD vAlign=top width=60 bgColor=#ffffff>金额</TD></TR><TR><TD vAlign=top width=210 bgColor=#ffffff>企业银行存款日记账余额加:银行已收、企业未收款减:银行已付、企业未付款</TD><TD vAlign=top width=63 bgColor=#ffffff></TD><TD vAlign=top width=204 bgColor=#ffffff>银行对账单余额加:企业已收、银行未收款减:企业已付、银行未付款</TD><TD vAlign=top width=60 bgColor=#ffffff></TD></TR><TR><TD vAlign=top width=210 bgColor=#ffffff>调节后的存款余额</TD><TD vAlign=top width=63 bgColor=#ffffff></TD><TD vAlign=top width=204 bgColor=#ffffff>调节后的存款余额</TD><TD vAlign=top width=60 bgColor=#ffffff></TD></TR></TBODY></TABLE>(6)厂部职工沈晨出差归来向会计部门报销,凭有关单据报销620元,交回余款180元。

(7)甲企业为增值税一般纳税企业,适用的增值税税率为17%。

甲企业销售一批商品给乙企业,增值税专用发票上注明售价200 000元,增值税34 000元。

该批商品的成本为120 000元。

货到后,乙企业发现商品质量不合格,要求在价格上给予5%的折让。

经查,乙企业提出的销售折让要求符合原合同的约定,甲企业同意并办妥了相关手续,开具了增值税专用发票(红字)。

假定甲企业此前已确认了该批商品的销售收入,款项已经收到甲企业将折让的款项退回给乙企业。

做出甲企业发生销售折让时的会计分录。

(8)企业本年度发生各项期间费用如下:销售费用189 000元,管理费用564 000元,财务费用192 000元,年末结转上述费用。

(9)某企业材料用实际成本核算,购入材料一批,买价20 000元,增值税额3 400元,对方代垫运费1 500元(运费的增值税略)。