0101-流动资产及负债评估 (2)

- 格式:doc

- 大小:52.50 KB

- 文档页数:8

第01讲流动资产及负债评估概述【考情分析】本章以考计算题性选择题为主,分值一般在5分左右,但是可以考一个计算题。

在考试中应重点关注原材料、在产品、产成品、应收账款、应付票据、专项应付款的评估。

2019年教材变化:第一章名称发生变动,由“流动资产评估”变为“流动资产及负债评估”;将原“第二节存货资产评估、第三节非实物类流动资产评估”合并为“第二节流动资产评估”;将第六章“第四节常见企业负债的评估”的内容移到本章“第一节概述”和“第三节负债评估”中。

特别注意:一定要听授课前言,避免由于学习方法和策略不对浪费时间。

【主要考点】1.应收账款的评估2.原材料的评估3.在产品的评估4.产成品的评估5.流动负债的评估6.流动资产及其评估的特点,评估目的与方式7.企业负债及其评估的特点8.存货及非实物类流动资产的清查核实第一节概述一、流动资产的内容及特点1.流动资产的含义资产满足下列条件之一的,应当归类为流动资产:(1)预计在一个正常营业周期中变现、出售或耗用。

(2)主要为交易目的而持有。

(3)预计在资产负债表日起一年内(含一年,下同)变现。

(4)自资产负债表日起一年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

2.流动资产的构成包括库存现金、各种银行存款以及其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、其他应收款、存货以及其他流动资产等。

3.流动资产具有如下特点(与固定资产等资产相比)(1)循环周转速度快(2)变现能力强(3)占用形态同时并存又相继转化(4)波动性二、流动资产评估对象及评估特点(一)流动资产评估对象流动资产一般作为单独的评估对象,不需要以其综合获利能力进行综合性价值评估。

按照流动资产的类型划分,流动资产评估对象如下图所示:(二)流动资产评估的特点1.流动资产评估时点要尽可能与评估结论使用时点接近在评估实践中,一是选择的评估时点要尽可能接近评估结论使用时点;二是要在规定的时点进行资产清查核实、登记及确定资产数量和账面价值,避免重登和漏登。

第01讲流动资产及负债评估第一部分重要考点【无】第二部分一般考点一、要求掌握各种流动资产及负债的评估方法。

二、出题模式:选择题和综合题(一)综合题【例题综合题】评估人员对A企业的部分存货进行评估。

评估人员经清查核实及市场调查后获得如下资料和信息:⑴A企业已经停产2年,本次评估后拟恢复原产品的生产;⑵A企业库存钢材100吨,账面余额230000元,购入时间距评估基准日为3年;⑶库存甲种钢制零件产成品500件,账面价值100000元。

经现场鉴定有100件由于保存不当已报废,按评估基准日时的废钢价格,预计报废产品处理后可获得净收入9000元;⑷库存甲种钢制零件在产品1000件,原材料在开始时一次性投入,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%;⑸甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年;⑹产成品的账面值为完工日期的价值;⑺根据会计资料,在甲种零件产成品的成本中,原材料占70%,人工费占20%,能耗占2%,其他费用占8%;⑻甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料;⑼经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A 企业停产后,同行业人工费用每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。

假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。

【试求】A企业上述原材料、产成品及在产品的评估值。

『答案』单位:元⑴原材料评估值:230000(1+5%)3=266253.75⑵产成品:⑤每件产成品现价140(1+5%)3+40(1+4%)2+4(1+1%)2+16(1+3%)2=162.07+43.26+4.08+16.97=226.38(元)⑥产成品评估值:(500-100)226.38+9000=99552⑶在产品评估值:①完成50%部分:300[162.07+(43.26+4.08+16.97)50%]=300(162.07+64.3150%)=300194.23=58269②完成80%部分:700[162.07+(43.26+4.08+16.97)80%]=700(162.07+64.3180%)=700(162.07+51.45)=700213.52=149464③在产品评估值:58269+149464=207733⑷合计:266253.75+99552+207733=573538.75(二)单选题【例题单选题】(2018年官方模拟题)评估目的不同时,流动资产按其自身特点可采取不同的方式进行评估。

流动资产的评估1. 引言在企业财务中,流动资产是指能够在短期内转化为现金的资产,如现金、应收账款、存货等。

对于企业而言,正确评估流动资产的价值对于经营决策和财务规划至关重要。

本文将介绍流动资产的评估方法和其在企业财务中的应用。

2. 流动资产的评估方法2.1 成本法成本法是一种常见的流动资产评估方法。

根据成本法,流动资产的价值由其购买或生产成本来确定。

对于现金和现金等价物,其价值就是其面值。

对于存货,其价值为其购买或生产成本减去已经发生的损耗。

对于应收账款,其价值为应收账款的金额减去坏账准备。

成本法的优点是简单易行,能够提供一个相对准确的流动资产价值。

然而,成本法忽视了资产的潜在价值和市场价格变动,可能不适用于某些特定情况。

2.2 市场法市场法是另一种常用的流动资产评估方法。

根据市场法,流动资产的价值由市场上类似资产的价格来确定。

对于现金和现金等价物,其价值就是其面值。

对于存货,其价值为市场价格。

对于应收账款,其价值由买方和卖方的协商来确定。

市场法的优点是能够考虑资产的潜在价值和市场价格变动,提供了一个更准确的流动资产价值。

然而,市场法的缺点是需要大量市场数据和交易信息,且在市场不稳定的情况下可能不太准确。

2.3 收益法收益法是一种基于资产预期收益来评估流动资产价值的方法。

根据收益法,流动资产的价值由其未来收入或现金流量的折现值来确定。

对于现金和现金等价物,其价值就是其面值。

对于存货,其价值由预期销售收入减去相关成本后折现计算得出。

对于应收账款,其价值由预期收款额减去相关损失后折现计算得出。

收益法的优点是能够考虑流动资产产生的未来收益,提供了一个更全面的资产价值评估。

然而,收益法需要对未来收入和现金流量进行合理的预测,且折现率选择不当可能导致误差。

3. 流动资产评估的应用流动资产的评估在企业财务中有许多应用。

首先,流动资产的评估可用于财务规划。

企业可以通过对流动资产的评估确定其可用于经营活动的资金量,进而制定合理的财务计划。

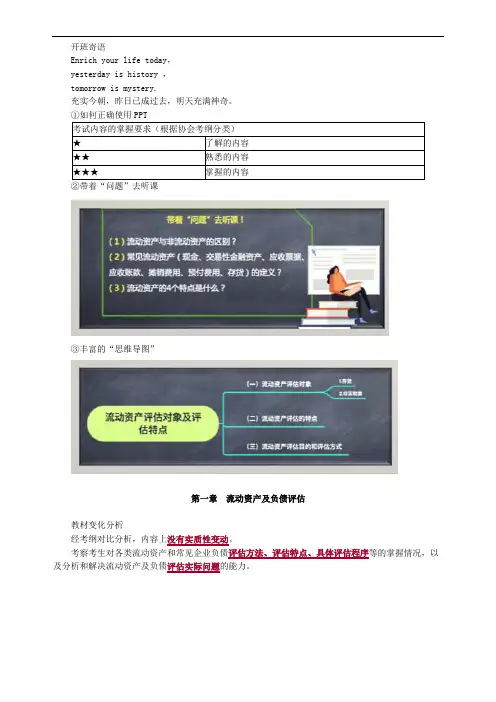

开班寄语Enrich your life today,yesterday is history ,tomorrow is mystery.充实今朝,昨日已成过去,明天充满神奇。

①如何正确使用PPT考试内容的掌握要求(根据协会考纲分类)★了解的内容★★熟悉的内容★★★掌握的内容②带着“问题”去听课③丰富的“思维导图”第一章流动资产及负债评估教材变化分析经考纲对比分析,内容上没有实质性变动。

考察考生对各类流动资产和常见企业负债评估方法、评估特点、具体评估程序等的掌握情况,以及分析和解决流动资产及负债评估实际问题的能力。

历年考情分析第一节概述一、流动资产的内容及特点★带着“问题”去听课!(1)流动资产与非流动资产的区别?(2)常见流动资产(现金、交易性金融资产、应收票据、应收账款、摊销费用、预付费用、存货)的定义?(3)流动资产的四个特点是什么?(一)流动资产的内容满足下列条件之一的,归类为流动资产:1 预计在一个正常营业周期中变现、出售或耗用。

2 主要为交易目的而持有。

3 预计在资产负债表日起1年内(含1年,下同)变现。

4 自资产负债表日起1年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

流动资产一般包括:库存现金、各种银行存款以及其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、其他应收款、待摊费用、预付费用、存货以及其他流动资产等。

现金是指企业的库存现金,包括企业内部各部门用于周转使用的备用金。

银行存款是指企业存放在银行的货币资金。

其他货币资金是指除现金和银行存款以外的货币资金,包括外埠存款、银行本票存款、银行汇票存款、存出投资款、信用卡存款、信用证保证金存款等。

交易性金融资产是指企业为了近期内出售而持有的债券投资、股票投资和基金投资,以赚取差价为目的从二级市场购买的股票、债券、基金等均属于交易性金融资产。

应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。

应收账款是指企业因销售商品、提供劳务等应向购货单位或受益单位收取的款项,是购货单位所欠的短期债务。

第01讲流动资产及负债评估第一部分重要考点【无】第二部分一般考点一、要求掌握各种流动资产及负债的评估方法。

二、出题模式:选择题和综合题(一)综合题【例题综合题】评估人员对A企业的部分存货进行评估。

评估人员经清查核实及市场调查后获得如下资料和信息:⑴A企业已经停产2年,本次评估后拟恢复原产品的生产;⑵A企业库存钢材100吨,账面余额230000元,购入时间距评估基准日为3年;⑶库存甲种钢制零件产成品500件,账面价值100000元。

经现场鉴定有100件由于保存不当已报废,按评估基准日时的废钢价格,预计报废产品处理后可获得净收入9000元;⑷库存甲种钢制零件在产品1000件,原材料在开始时一次性投入,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%;⑸甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年;⑹产成品的账面值为完工日期的价值;⑺根据会计资料,在甲种零件产成品的成本中,原材料占70%,人工费占20%,能耗占2%,其他费用占8%;⑻甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料;⑼经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A 企业停产后,同行业人工费用每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。

假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。

【试求】A企业上述原材料、产成品及在产品的评估值。

『答案』单位:元⑴原材料评估值:230000(1+5%)3=266253.75⑵产成品:⑤每件产成品现价140(1+5%)3+40(1+4%)2+4(1+1%)2+16(1+3%)2=162.07+43.26+4.08+16.97=226.38(元)⑥产成品评估值:(500-100)226.38+9000=99552⑶在产品评估值:①完成50%部分:300[162.07+(43.26+4.08+16.97)50%]=300(162.07+64.3150%)=300194.23=58269②完成80%部分:700[162.07+(43.26+4.08+16.97)80%]=700(162.07+64.3180%)=700(162.07+51.45)=700213.52=149464③在产品评估值:58269+149464=207733⑷合计:266253.75+99552+207733=573538.75(二)单选题【例题单选题】(2018年官方模拟题)评估目的不同时,流动资产按其自身特点可采取不同的方式进行评估。

下列按变现净值评估的情形是()。

A.企业股权转让,企业生产经营方式、产品结构不变的流动资产评估B.企业产权变动,生产经营方式调整、对被估流动资产的需求大大减少C.企业清产核资,企业持续经营、资产按在用用途使用的流动资产评估D.企业破产清算,进行资产变卖,要求流动资产快速变现『正确答案』B『答案解析』D属于快速变现,按照快速变现净值(或者说清算价值)评估。

特别注意B选项,需求大大减少,事实上存在两种可能,一是继续使用,只是存储时间长点;如果自己的确用不完,也存在变现价值的可能。

但是教材原文表述的是按照变现净值进行评估:“企业产权变动后,生产经营方式、产品结构等进行调整,未来生产经营对被估流动资产的需求大大减少或不需要。

这种情况下,按变现净值评估流动资产”。

单选题的情况下,B应该是最优选择。

如果是多选题本题则选择BD。

AC选项,流动资产都需要继续使用,应该基于持续经营,在用用途评估,不考虑变现,所以不能够按照变现净值评估。

请务必加微信miaomiaozlp888更新有保障!精准押题加微信!【例题单选题】被评估企业2014年5月购进1000公斤A材料,单价为100元,2015年3月购进200公斤A材料,单价为110元,企业按先进先出法计价,2015年10月对该批材料进行评估,当时该企业尚存A材料1500公斤,当时的市场价格为每公斤120元,该批A材料的评估值最接近于()。

A.165000元B.150000元C.157500元D.180000元『正确答案』D『答案解析』1500120=180000(元),注意评估价值与存货计价方法没有关系。

【例题单选题】评估人员对某企业的库存甲材料进行评估,被评估甲材料共分三批购入。

第一批购入100吨,材料价款共计320000元,运输费用1500元;第二批购入100吨,材料价款共计350000元,运输费用2000元;第三批于评估基准日当天购入,数量为150吨,材料价款510000元,运输费用3300元。

经清查,评估基准日企业库存甲材料200吨且保存完好,则该企业甲材料的评估值最接近于()元。

A.677219B.684400C.689300D.691340『正确答案』B『答案解析』[(510000+3300)/150]200=684400(元)。

【注意】一定不要按照先进先出的方法来估算评估值,教材已经说明原材料评估值与计价方法没有关系。

【例题单选题】A企业在产品评估基准日的账面总成本为300万元,经评估人员核查,发现其中有100件产品为超过正常范围的废品,其账面成本为1万元,估计可回收的废料价值为0.2万元,另外,还将前期漏转的费用5万元,计入了本期成本,该企业在产品的评估值接近()。

A.294.2万元B.197万元C.295万元D.299.2万元『正确答案』A『答案解析』300-1+0.2-5=294.2(万元)【例题单选题】100件在产品因企业转产需要出售而进行评估,评估人员根据在产品的完工程度和市场调查得知,评估基准日该在产品市场上可接受的不含税价为120元/件,销售费用约占不含税价的5%,不考虑增值税及其附加税费等其他因素,则该100件在产品的评估值最接近于()元。

A.9656.41B.9743.60C.11400D.11487.18『正确答案』C『答案解析』120100(1-5%)=11400(元)。

【例题单选题】(2018年官方模拟题)某企业产成品实有数量为1 500件,合理材料工艺定额为600公斤/件,合理工时定额为20小时/件。

因为评估基准日与产成品完工时间间隔较长,评估时,生产该产成品的材料价格由原来的50元/公斤涨至60元/公斤,单位小时合理工时工资、费用也由15元/小时涨至20元/小时。

采用成本法评估时,该企业产成品评估值为()。

A.5 460万元B.4 560万元C.4 545万元D.5 445万元『正确答案』A『答案解析』1500(60060+2020)=54600000(元)=5460(万元)【例题单选题】甲公司委托评估的应收款项账面原值5000元,坏账准备500元,净值4500元。

评估时确定其回收风险损失率20%,审计机构确定的坏账准备为800元,该应收款项的评估值接近于()元。

A.3600B.3700C.4000D.4500『正确答案』C『答案解析』5000(1-20%)=4000(元)【注意】账面坏账准备与审计后的坏账准备都是干扰项。

资产评估中评估应收账款的公式中的各个因素都是评估确定的,与审计和会计确定的相关数据没有直接关系。

【例题单选题】某企业拥有一张期限6个月的商业汇票,票面金额100万元,月息10‰,评估基准日离票据到期还有四个月,如用本利和法评估,该票据评估值应为()。

A.100万B.102万C.104万D.106万『正确答案』B『答案解析』100(1+210‰)=102(万元)【例题单选题】将外币存款折算为人民币时,一般应该按照()折算。

A.月平均外汇牌价B.年平均外汇牌价C.评估基准日的外汇牌价D.当年最低外汇牌价『正确答案』C『答案解析』如有外币,一般按评估基准日时的汇率换算成等值人民币。

【例题单选题】企业年初预付全年房租7200元,当年4月1日进行评估时账面金额为4800元,该预付费用最可能评估值为()元。

A.5400B.4800C.2400D.1800『正确答案』A『答案解析』7200[(12-3)/12]=5400(元)【例题单选题】某商人在2016年1月初租赁一临街商铺,租期4年,一次性支付租金8万元,2017年1月初向保险公司支付全年火灾保险费240元,在2017年4月1日他欲将该商铺转租,其账簿上房租已摊销6万元。

他若转租于你,你应支付的客观租金约为()。

A.55180元B.50000元C.40240元D.55240元『正确答案』A『答案解析』租金价值:80000[33/(412)]=55000元,保险费:240(9/12)=180元,合计:55000+180=55180(元)【例题单选题】(与2018年官方模拟题相似)某企业进行整体资产评估,经核实,截至评估基准日应收账款的账面余额为500万元,坏账准备50万元,企业前五年坏账比例为10%。

若不再考虑其他因素,则应收账款评估值为()万元。

A.500B.450C.405D.400『正确答案』B『答案解析』企业前五年坏账比例为10%,评估预计的坏账准备=50010%=50万元,所以应收账款评估值=500-50=450万元。

【例题单选题】乙公司于2017年1月1日从银行借一笔短期借款,共计5000万元,期限10个月,年利率为8%,评估基准日为2017年6月30日,与银行协议约定,该笔借款的本金到期后一次性归还,利息分月计提按季支付,则乙公司短期借款评估值为()万元。

A.5200B.5400C.5000D.7400『正确答案』C『答案解析』若企业短期价款利息采用预提方法,并按照会计制度的规定计入财务费用,则短期价款评估值为经核实后的短期借款金额。

【例题单选题】下列有关专项应付款的说法中正确的是()。

A.与资产相关的专项应付款若该项工程未完工,评估值按照剩余寿命期所对应的价值进行确认B.与收益相关的专项应付款,用于补偿企业以后期间的相关费用或损失的,评估值仅保留所得税C.新产品中间试验费拨款属于专项应付款D.国家拨入的款项均属于专项应付款『正确答案』C『答案解析』专项应付款是国家拨入的具有专门用途的拨款,如新产品试制费拨款、中间试验费拨款和重要科学研究补助费拨款等科技三项拨款等。

【例题单选题】(2018年协会机考模拟题)某公司于2017年1月1日从银行借入一笔2 000万元的短期借款,期限10个月,年利率6%,到期后一次性还本付息,企业未预提借款利息。

若评估基准日为2017年3月31日,该笔短期借款评估值为()。

A.2 070万元B.2 030万元C.2 100万元D.2 000万元『正确答案』B『答案解析』2000(1+6%/123)=2 030(万元)【例题单选题】(2018年协会机考模拟题)某企业1月1日开出为期五个月带息的银行承兑汇票200 000元,以抵付所欠货款,票面利率4.8%。