2021/3/12

10

二、会计的基本职能

2、监督职能

(1)含义:会计的监督职能,是指会计按照一定的目

的和要求,利用会计核算所取得的会计信息,对会计 主体的经济活动进行事前、事中和事后的控制,使之 达到预期目标的功能。

(2)特点:

会计监督是一种经常性的、全过程的监督,包括 事前监督、事中监督和事后监督。

具有 独立 法人 资格

行政\事 业单位和 社会团体

具有 法人 资格 的公

司

具有 法人 资格 的企

业

24

二、持续经营假设

1、含义:是指会计主体在可以预见的

未来,其经济活动是持续正常进行的,不 会面临破产清算。

某会计主体

2021/3/12

两

持续经营发展

种

发

展

趋破

产

势

清

算

25

2、持续经营假设的作用

(1)由于假定企业是持续不断地经常 下去,企业的资产价值将以历史成本 计价,而不是采取现行市价。

会计主体假设 持续经营假设 会计分期假设 202货1/3/1币2 计量假设

会计核算

21

一、会计主体假设

1、含义:会计主体是指会计所服务

的特定单位或组织。

2021/3/12

22

2、会计主体假设的作用

(1)限定了会计核算的立场。 (2)限定了会计核算的空间范围。

A会计主体 A从B购入材料一批,款项未付

会计目标

2021/3/12

3

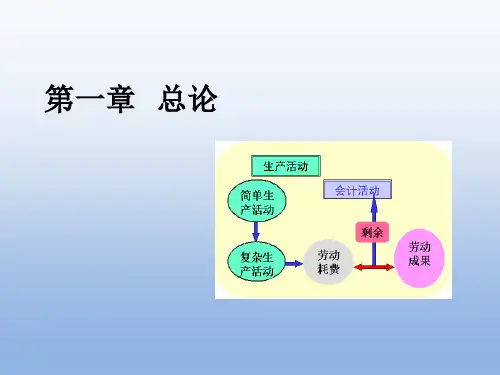

一、会计的产生和发展

会计的产生 会计的发展

2021/3/12

4

1、会计的产生

会计是适应社会生产实践和经济管理的 客观需要而产生的,又是随着生产实践和经 济管理的发展而发展的。