2、“产品销售成本”

反映已经售出的产品生产成本

借 : 售 出 产 品 的 成 本 贷 : 期 末 转 入 “ 本 年 利 润 ”

3、“产品销售费用”

反映企业在销售产品过程中发生的运输、装卸、 包装、保险、广告等费用

借 : 已 经 发 生 的 费 用 贷 : 转 入 “ 本 年 利 润 ”

4、“应交税金-应交增值 税”

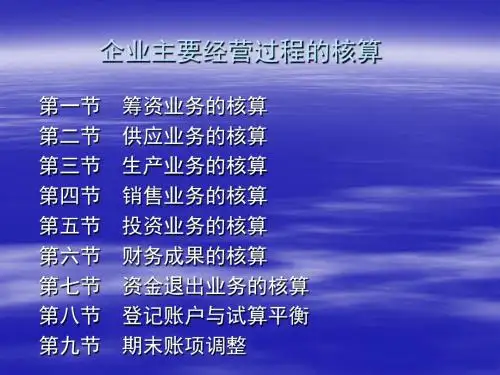

二、供应阶段的主要核算

1、购料,支付(或欠付)买价、各类采购 费用和进项税

典型的分录为:

借:材料采购 应交税金——应交增值税——进项税 贷:银行存款(应付帐款等)

现金 银行存款 应付帐款 应付票据 预付帐款

借 材料采购 贷 买价

采购费用

应付税金-应付增值税 进项税

2、所购材料验收入库

借 材料采购 贷 按实际采购 成本予以结转

按重量分配: 分配率=700/(3000+4000)=0.1元/kg 甲材料分配额:0.1☓3000=300元 乙材料分配额:0.1☓4000=400元

按买价分配: 分配率=700/(3000+4000)=0.1 甲材料分配额:0.1☓4000=400元 乙材料分配额:0.1☓3000=300元

第二节 生产阶段的核算

已分配利润数,年

末结帐后为未弥补

亏损)

3、管理费用

指行政管理部门为组织和管理生产经营活动而发生的 各项费用,包括行政管理部门人员的工资及福利费、 办公费、折旧费、工会经费、职工教育经费、业务招 待费、坏帐损失、房产税、劳动保险费等。

借 : 本 期 发 生 的 各 项 管 理 费 用

贷 : 期 末 转 入 “本 年 利 润 ”帐 户 期 末 无 余 额

按工时分配: 分配率=8000/(200+600)=10元/小时 甲产品分配的制造费用=10☓200=2000元 乙产品分配的制造费用=10☓600=6000元