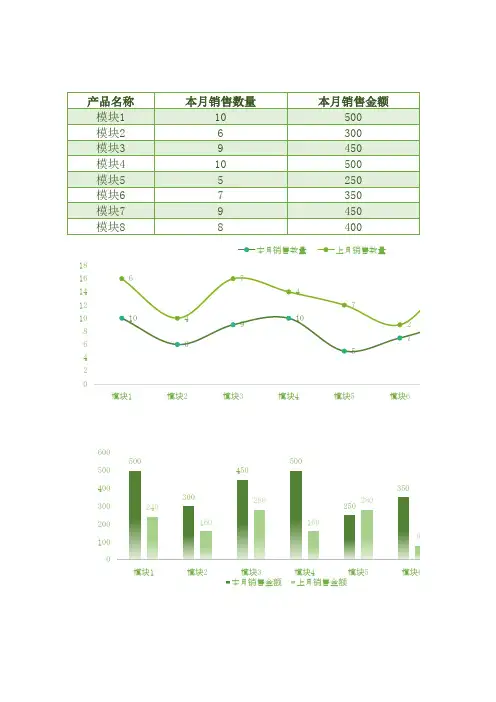

数据分析统计表【模板】

- 格式:docx

- 大小:15.30 KB

- 文档页数:1

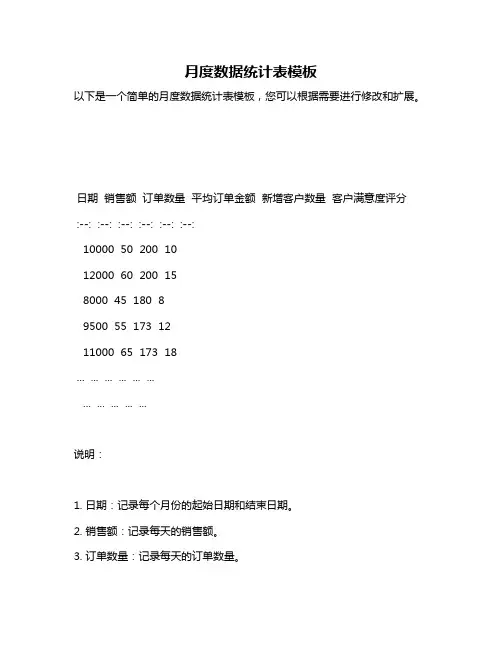

月度数据统计表模板

以下是一个简单的月度数据统计表模板,您可以根据需要进行修改和扩展。

日期销售额订单数量平均订单金额新增客户数量客户满意度评分 :--: :--: :--: :--: :--: :--:

10000 50 200 10

12000 60 200 15

8000 45 180 8

9500 55 173 12

11000 65 173 18

... ... ... ... ... ...

... ... ... ... ...

说明:

1. 日期:记录每个月份的起始日期和结束日期。

2. 销售额:记录每天的销售额。

3. 订单数量:记录每天的订单数量。

4. 平均订单金额:记录每天的平均订单金额。

5. 新增客户数量:记录每天的新增客户数量。

6. 客户满意度评分:以评分形式记录客户的满意度,可以根据需要进行调整和改进。

您可以使用此模板,每天填写相应的数据,以便进行月度数据统计和分析。

数据分析记录表

1.引言

数据分析是现代企业决策的重要组成部分。

本文档旨在记录数据分析过程中的关键信息,以供参考和跟踪分析进展。

2.数据收集

收集相关数据集:确定分析所需数据,并确保数据准确可靠。

数据清洗:对数据进行预处理和清洗,包括处理缺失值、异常值等。

3.数据分析方法

选择适当的分析方法:根据分析目的和数据类型选择合适的分析方法,如描述性统计、回归分析、分类分析等。

数据可视化:通过图表、图形等方式展示数据,以便更好地理解和分析。

4.分析结果

记录分析结果:将分析结果详细记录,包括统计指标、模型输出等。

结果解释:对分析结果进行解释和评述,给出结论和建议。

5.结论

数据分析记录表帮助我们系统地进行数据分析工作,并保留下宝贵的分析过程和结果信息。

通过数据分析,我们可以更好地理解业务情况,为决策提供有力支持。

以上为数据分析记录表的概要内容,详细内容可根据具体项目要求进行补充和调整。

以上为回答内容,800字。

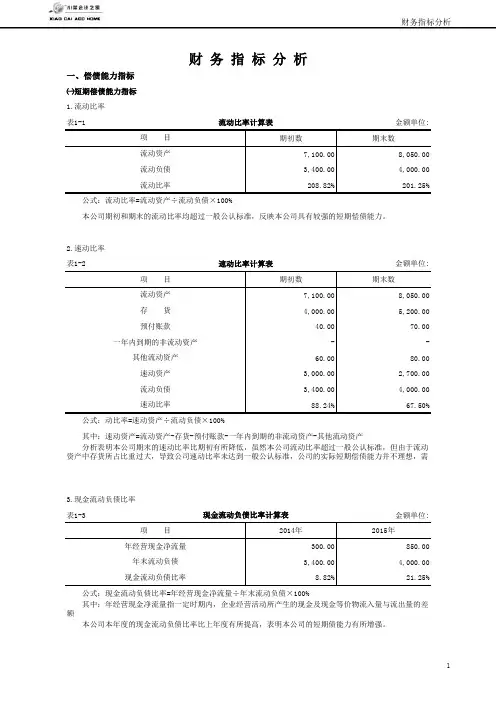

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:期初数期末数7,100.00 8,050.003,400.00 4,000.00208.82%201.25%2.速动比率表1-2金额单位:期初数期末数7,100.00 8,050.004,000.00 5,200.0040.00 70.00- -60.00 80.003,000.00 2,700.003,400.00 4,000.0088.24%67.50%3.现金流动负债比率表1-3金额单位:2014年2015年300.00 850.003,400.00 4,000.008.82%21.25%年经营现金净流量年末流动负债现金流动负债比率 公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产中存货所占比重过大,导致公司速动比率未达到一般公认标准,公司的实际短期偿债能力并不理想,需现金流动负债比率计算表项 目预付账款一年内到期的非流动资产其他流动资产速动资产流动负债速动比率 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表项 目流动资产存 货财 务 指 标 分 析流动比率计算表项 目流动资产流动负债流动比率㈡长期偿债能力指标1.资产负债率表1-4金额单位:期初数期末数5,400.00 6,500.0020,000.00 23,000.0027.00%28.26%2.产权比率表1-5金额单位:期初数期末数5,400.00 6,500.0014,600.00 16,500.0036.99%39.39%3.或有负债比率表1-6金额单位:期初数期末数- -200.00 150.00- -- -200.00 150.0014,600.00 16,500.001.37%0.91%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

数据分析表格模板1.引言数据分析是现代企业决策和战略制定的重要工具之一。

在数据分析过程中,表格是常用的工具,用于整理、展示和分析数据。

本文将介绍一种常用的数据分析表格模板,旨在帮助读者更有效地进行数据分析工作。

2.表格结构数据分析表格通常包含若干列和行,用于分类和整理数据。

下面是一个常见的数据分析表格结构示例:列名A 列名B 列名C 列名D数据1 数据1 数据1 数据1数据2 数据2 数据2 数据2数据3 数据3 数据3 数据3数据4 数据4 数据4 数据43.表格数据填写在数据分析表格中,填写正确的数据是非常重要的。

以下是几个注意事项:3.1. 数据准确性填写数据时,务必保证数据的准确性。

从可靠的数据源获取数据,避免使用不准确或不完整的数据。

在填写数据过程中,要仔细核对,确保每个数据都与实际情况一致。

3.2. 数据格式在表格中,不同类型的数据可能需要使用不同的格式进行填写。

常见的数据格式包括数字、日期、百分比等。

根据数据的类型选择适当的格式,并在表格中统一使用该格式。

3.3. 数据填写方式数据填写可以手动输入,也可以通过计算机程序自动导入。

如果数据较多或数据源稳定,推荐使用自动导入的方式,可以减少错误的发生,并提高工作效率。

4.数据分析过程数据分析表格模板适用于各种数据分析场景。

以下是一般的数据分析过程:4.1. 数据收集首先,收集需要分析的数据。

可以从已有的数据库、日志文件、调查问卷等途径获取数据。

根据具体需求,选择合适的数据源进行收集。

4.2. 数据整理在收集到数据后,需要对数据进行整理和清洗。

这包括去除重复数据、处理缺失值、去除异常值等。

整理后的数据更利于后续的分析工作。

4.3. 数据填写将整理后的数据填写到数据分析表格中。

根据具体的分析目的,选择相应的表格结构和列名。

4.4. 数据分析使用合适的数据分析方法对填写好的数据进行分析。

常见的数据分析方法包括统计分析、趋势分析、关联分析等。

根据分析结果,可以得出有关数据的结论和洞察。

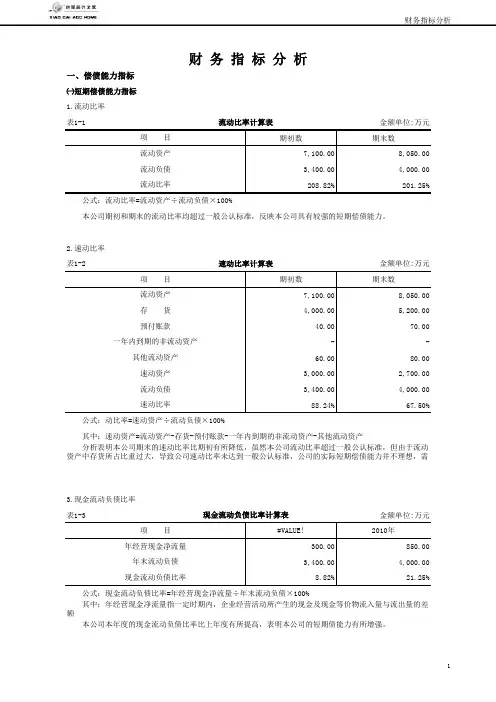

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:万元2.速动比率表1-2金额单位:万元3.现金流动负债比率表1-3金额单位:万元财 务 指 标 分 析公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表速动比率计算表流动比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

㈡长期偿债能力指标1.资产负债率表1-4金额单位:万元2.产权比率表1-5金额单位:万元3.或有负债比率表1-6金额单位:万元公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%公式:产权比率=负债总额÷所有者权益总额×100%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

产权比率计算表资产负债率计算表4.已获利息倍数表1-7金额单位:万元5.带息负债比率表1-8金额单位:万元二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:万元本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。