财务成本管理知识点

- 格式:doc

- 大小:117.50 KB

- 文档页数:6

第二章财务报表分析和财务预测1

前言

本章历年出题全面覆盖各种题型,预计2020年试卷中本章分值为7.5~10分

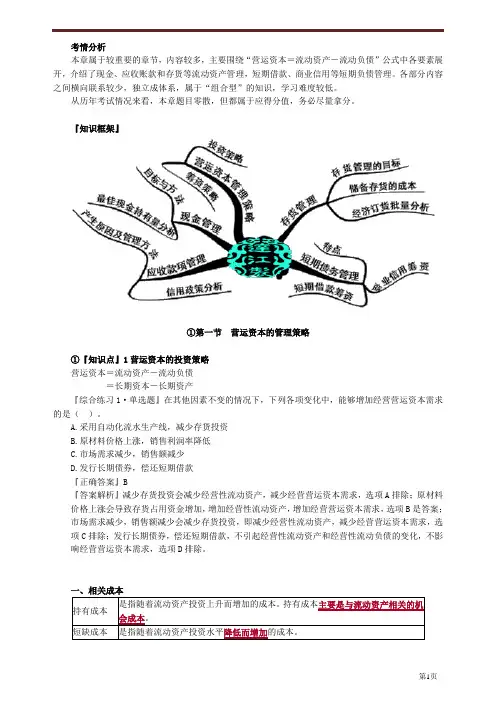

本章重点关注的内容:杜邦分析体系、管理用财务分析体系、销售百分比法的运用

本章知识点多且杂,从考试大纲的能力等级要求看,在2或2以上的知识点达到11个,几乎每一个都可以出主观题,这对刚开始学习财管的同学们构成了极大的挑战

建议同学们结合思维导图,以杜邦分析体系、管理用财务报表分析体系和销售百分比法为抓手(纲),统领本章内容的学习。

在具体学习方法上,请同学们务必关注本章的“理解”和“图形”部分,切忌死记硬背。

如果能够结合图形并做到纲举目张,本章将没有需要记忆的公式,学习难度会大大降低

目录

第一部分:财务报表分析的目的与方法

第二部分:市价比率

第一部分财务报表分析的目的与方法

一、财务报表分析的方法

(一)比较分析法

趋势分析横向分析预算差异分析比较对象与历史数据比较与同类(企业)数据比较与计划预算数据比较

举例:小王参加2019年CPA财管考试成绩为54分(用实际数据进行比较)

比较对象

小王2018年财管考试成

绩40分

小王3位闺蜜2019年财管

考试平均成绩50分

小王计划2019年财管

考试成绩60分

比较结果

比自己去年成绩多14

分,或多35%

比闺蜜平均成绩多4分,或

多8%

比计划成绩少6分,或

少10%

结论2019年进步显著2019年比闺蜜成绩好2019年未完成计划选择不同的分析方法会得到不同的结论,客观选择分析方法和比较对象才能得出客观的结论

此方法在工作生活中较为常用,但考试不会直接就此出题,而是隐含在其他知识点的试题中

趋势分析

横向

分析

预算差异

分析总量比较比较财管考试总得分,参见上例

结构百分比比

较,例如财管

考试主、客观

题得分占总得

分比重

2019年:主、客观题得分分别为27分、27分,占

总得分比重为50%、50%

2018年:主、客观题得分分别为24分、16分,占

总得分比重为60%、40%

小王的客观题进步明显,得分占比上升,而主观题

——

得分占比下降,有待进一步加强

比率比较,例

如财管考试总

得分率=试题

作答比率×答

题正确率

2019年:回答了80%的试题,正确率67.5%,总得

分率54%,即54分

2018年:回答了60%的试题,正确率66.67%,总

得分率40%,即40分

小王的答题速度有明显提高,而正确率虽有上升,

但仍有待进一步加强

——

这里引入的结构百分比和比率的概念,将在本章第二节进行具体运用

(二)因素分析法

此方法在考试中经常结合其他知识点出题,请同学们在理解的基础上掌握公式

1.定义

任何一个关键指标都有其驱动因素,定量计算各个驱动因素对关键指标影响程度的方法,叫做因素分析法,又称连环替代法。

例如,财管考试总得分率是关键指标,试题作答比率、答题正确率是其驱动因素

2.分析步骤

(1)明确需要分析的对象(即某关键指标),用实际金额减去标准或计划金额(如上年金额)

(2)找到该关键指标的驱动因素,建立函数关系,例如:考试总得分率(关键指标)=试题作答比率(驱动因素1)×答题正确率(驱动因素2)

(3)确定各驱动因素的替代顺序

(4)定量计算各个驱动因素对关键指标的影响

3.具体计算之公式记忆法

(1)明确关键指标F,计算:实际金额F1-标准金额F0

(2)找到F的驱动因素X、Y、Z,建立函数关系F=X×Y×Z

(3)确定替代顺序为X、Y、Z,则:

标准金额F0=X0×Y0×Z0

第一次替代F X=X1×Y0×Z0,则F X-F0为X因素变动对F指标的影响

第二次替代F XY=X1×Y1×Z0,则F XY-F X为Y因素变动对F指标的影响

第三次替代F XYZ=X1×Y1×Z1,则F XYZ-F XY为Z因素变动对F指标的影响

【提示】逐一将驱动因素由标准金额替换为实际金额,后式减前式得到影响金额

(4)验算共同影响

X的影响+Y的影响+Z的影响=(F X-F0)+(F XY-F X)+(F XYZ-F XY)=F XYZ-F0=F1-F0=实际金额-标准金额

4.具体计算之图形理解法

(1)标准金额F0=X0×Y0×Z0

函数关系可以类比长方体体积,三个驱

动因素分别是该长方体的长、宽、高

(2)一次替代,计算驱动因素X,即长方体的长变化后对体积的影响

X的影响=F X-F0=X1×Y0×Z0-X0×Y0×Z0=(X1-X0)×Y0×Z0=长的变化×标准宽×标准高

(3)二次替代,计算驱动因素Y,即长方体的宽变化后对体积的影响

Y的影响=F XY-F X=X1×Y1×Z0-X1×Y0×Z0=X1×(Y1-Y0)×Z0=实际长×宽的变化×标准高

(4)三次替代,计算驱动因素Z,即长方体的高变化后对体积的影响

Z的影响=F XYZ-F XY=X1×Y1×Z1-X1×Y1×Z0=X1×Y1×(Z1-Z0)=实际长×实际宽×高的变化

(5)验算共同影响

X的影响+Y的影响+Z的影响=(F X-F0)+(F XY-F X)+(F XYZ-F XY)=F XYZ-F0=F1-F0=实际体积-标准体积

【例题•计算分析题】小朱在酿造清风酒的过程中需要使用一种特殊的微生物原料,2019年该原料费用的实际金额为9880元,而计划金额为8000元,相关数据如下表所示。

产量单位耗用原料单价原料费用

单位坛克/坛元/克元

计划数8 2.05008000

实际数10 1.95209880要求:使用因素分析法计算清风酒的产量、原料的单位耗用、原料单价对原料费用的影响。

【答案】解法一:公式记忆法

(1)关键指标:原料费用

实际金额-计划金额=9880-8000=1880(元)

(2)函数关系:原料费用F=产量×单位耗用×原料单价

(3)替代顺序:产量、单位耗用、原料单价

①计划金额=8×2.0×500=8000(元)

②第一次替代10×2.0×500=10000(元),则②-①为产量变动对原料费用的影响

③第二次替代10×1.9×500=9500(元),则③-②为单位耗用变动对原料费用的影响

④第三次替代10×1.9×520=9880(元),则④-③为原料单价变动对原料费用的影响

(4)产量变动对原料费用的影响2000元、单位耗用变动对原料费用的影响-500元、原料单价变动对原料费用的影响380元,合计影响1880元,即为实际金额和计划金额的差异。

解法二:图形理解法

(1)产量(长)的影响=长的变化×标准宽×标准高=(10-8)×2.0×500=2000(元)

(2)单位耗用(宽)的影响=实际长×宽的变化×标准高=10×(1.9-2.0)×500=-500(元)

(3)原料单价(高)的影响=实际长×实际宽×高的变化=10×1.9×(520-500)=380(元)

(4)长宽高合计影响1880元,即为实际金额和计划金额的差异。

二、财务报表分析的局限性

(一)选择恰当的比较基础

选取的比较对象不恰当,则分析的结论就不全面客观。

参见本节比较分析法的例子

(二)注重财务报表信息的可靠性

(1)用于分析的信息不准确,则分析可能完全失去意义

(2)如果我们发现财务报告含有重大错报或遗漏、数据异常、关联方交易占比很高、资本利得金额重大、审计报告异常等现象,则表明财务报告的可靠性堪忧

(三)披露问题

D.22.5

【答案】B

【解析】每股收益=(净利润-优先股股利)/流通在外的普通股加权平均股数=(250-50×1)/100=2(元/股),市盈率=每股市价/每股收益=30/2=15。