《成本会计》成本计算方法-品种法

- 格式:doc

- 大小:163.50 KB

- 文档页数:9

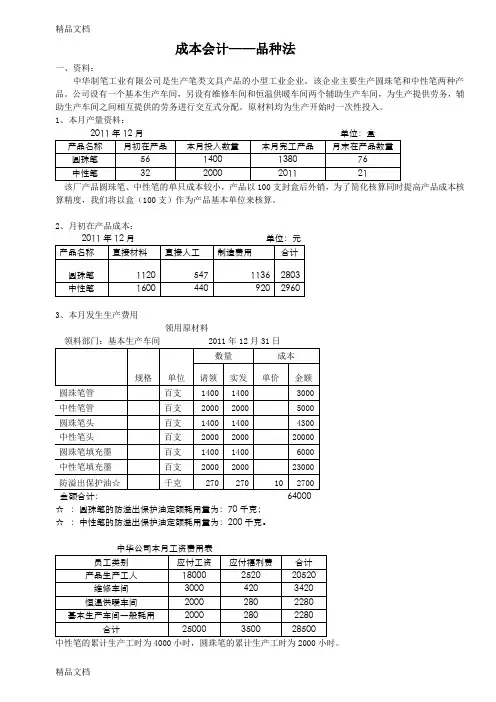

成本会计——品种法一、资料:中华制笔工业有限公司是生产笔类文具产品的小型工业企业。

该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:2011年12月单位:盒产品名称月初在产品本月投入数量本月完工产品月末在产品数量圆珠笔56 1400 1380 76中性笔32 2000 2011 21该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:2011年12月单位:元产品名称直接材料直接人工制造费用合计圆珠笔1120 547 1136 2803中性笔1600 440 920 29603、本月发生生产费用领用原材料领料部门:基本生产车间 2011年12月31日规格单位数量成本请领实发单价金额圆珠笔管百支1400 1400 3000中性笔管百支2000 2000 5000圆珠笔头百支1400 1400 4300中性笔头百支2000 2000 20000圆珠笔填充墨百支1400 1400 6000中性笔填充墨百支2000 2000 23000防溢出保护油☆千克270 270 10 2700金额合计:64000☆:圆珠笔的防溢出保护油定额耗用量为:70千克;☆:中性笔的防溢出保护油定额耗用量为:200千克。

中华公司本月工资费用表员工类别应付工资应付福利费合计产品生产工人18000 2520 20520维修车间3000 420 3420恒温供暖车间2000 280 2280 基本生产车间一般耗用2000 280 2280合计25000 3500 28500中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

中华公司折旧费用表2011年12月金额单位:元车间名称折旧金额基本生产车间16000维修车间4000恒温供暖车间3000合计23000中华公司外购动力费用表车间名称电费发生额水费燃煤合计基本生产车间2500 100 2600维修车间500 500恒温供暖车间1000 1500 1000 3500合计4000 1600 1000 6600中华公司其他费用表2011年12月金额单位:元车间名称机物料消耗低值易耗品摊销办公费保险费合计基本生产车间600 1200 600 1000 3400维修车间200 500 200 300 1200恒温供暖车间200 400 100 500 1200合计1000 2100 900 1800 58003、辅助生产车间当月劳务量汇总表受益对象修理小时供暖空间(平米)维修车间200恒温供暖车间50基本生产车间870 4600合计920 48004、主要的费用分配方法:1)产品的共同材料费用按定额耗用量进行分配。

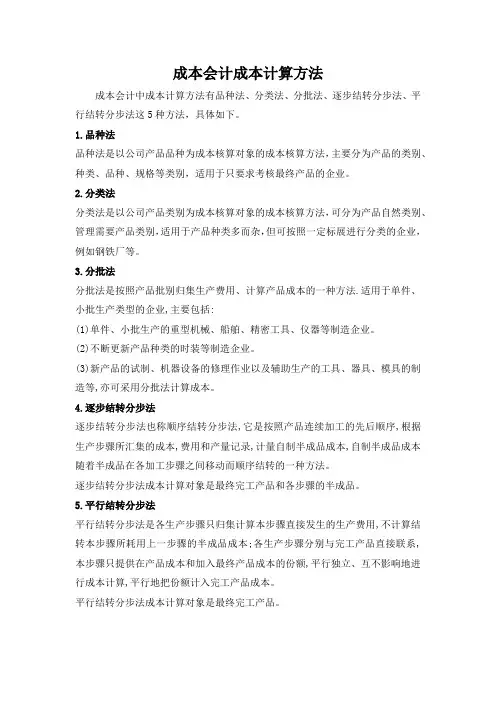

成本会计成本计算方法

成本会计中成本计算方法有品种法、分类法、分批法、逐步结转分步法、平行结转分步法这5种方法,具体如下。

1.品种法

品种法是以公司产品品种为成本核算对象的成本核算方法,主要分为产品的类别、种类、品种、规格等类别,适用于只要求考核最终产品的企业。

2.分类法

分类法是以公司产品类别为成本核算对象的成本核算方法,可分为产品自然类别、管理需要产品类别,适用于产品种类多而杂,但可按照一定标展进行分类的企业,例如钢铁厂等。

3.分批法

分批法是按照产品批别归集生产费用、计算产品成本的一种方法.适用于单件、小批生产类型的企业,主要包括:

(1)单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。

(2)不断更新产品种类的时装等制造企业。

(3)新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。

4.逐步结转分步法

逐步结转分步法也称顺序结转分步法,它是按照产品连续加工的先后顺序,根据生产步骤所汇集的成本,费用和产量记录,计量自制半成品成本,自制半成品成本随着半成品在各加工步骤之间移动而顺序结转的一种方法。

逐步结转分步法成本计算对象是最终完工产品和各步骤的半成品。

5.平行结转分步法

平行结转分步法是各生产步骤只归集计算本步骤直接发生的生产费用,不计算结转本步骤所耗用上一步骤的半成品成本;各生产步骤分别与完工产品直接联系,本步骤只提供在产品成本和加入最终产品成本的份额,平行独立、互不影响地进行成本计算,平行地把份额计入完工产品成本。

平行结转分步法成本计算对象是最终完工产品。

成本会计核算方法包括什么在成本会计核算过程中,要使用专业的核算方法才能让工作顺利进行。

下面是店铺为你整理的成本会计核算方法,希望对你有帮助。

成本会计核算方法1、品种法(1)定义以产品品种作为成本计算对象的一种成本计算方法。

(2)成本对象品种法的成本计算对象为:产品品种。

实际工作中,可以将“品种法”之下的成本对象变通应用为:产品类别、产品品种、产品品种规格。

(3)计算方法及要点品种法在实际工作中的应用要点为:以“品种”为对象开设生产成本明细账、成本计算单;成本计算期一般采用“会计期间”; 以“品种”为对象归集和分配费用;以“品种”为主要对象进行成本分析。

(4)适用范围品种法适合于大批大量、单步骤生产的企业。

如发电、采掘业、管理上只要求考核最终产品的企业。

2、分批法(1)定义以产品批别作为成本计算对象的一种成本计算方法。

(2)成本对象产品的“批”。

分批法是一种很广义的成本计算方法,在实际工作中,有“批号”、“批次”的定义。

可以按照下列方式确定成本对象:产品品种、存货核算中分批实际计价法下的“批”、生产批次、制药等企业的产品“批号”、客户订单——即按照客户订单计算成本的方法、其他企业需要并自定义的“批”(3)计算方法及要点品种法在实际工作中的应用要点为:以“批号”、“批次”为成本计算对象开设生产成本明细账、成本计算单。

成本计算期一般采用“工期”,一般不存在生产费用在完工产品和在产品之间分配。

若生产费用在完工产品、在产品间分配采用定额法。

(4)适用范围单件、小批生产企业、按照客户定单组织生产的企业——因而也称“订单法”3、分步法(1)定义以产品生产阶段、“步骤”作为成本计算对象,计算成本的一种方法。

(2)成本对象分步法下的“步”同样是广义的,在实际工作中有丰富的、灵活多样的具体内涵和应用方式,分步法下之“步”在实际应用中,可以定义为下列“步”含义:部门——即计算考核“部门成本”、车间、工序、特定的生产、加工阶段、工作中心,上述情况的随意组合。

成本会计的计算方法

你光说成本会计计算方法,可没给我啥具体题目呢。

不过没关系,我就先大概给你讲讲常见的成本会计计算方法哈。

咱先说说品种法。

这个就比较简单直接啦,就像你去买水果,苹果是一个品种,香蕉是一个品种。

如果一个工厂就生产那么几种比较单一的产品,就可以用品种法来计算成本。

把生产这个产品过程中花的料啊、工啊、费啊都加起来,再除以生产出来的产品数量,就得出每个产品的成本啦。

比如说生产杯子,就把做杯子用的玻璃原料钱、工人做杯子的工钱,还有生产车间的水电费啥的都算一起,除以做出来的杯子个数,每个杯子成本就出来喽。

再说说分批法。

这就好比你订做蛋糕,每一批蛋糕的要求可能都不太一样。

工厂接到不同订单的时候,就可以用分批法算成本。

一批订单专门算这一批的成本,从原材料开始,到这一批产品做完,所有的花费都算在这一批头上。

这样就能清楚知道每一批产品的成本是多少,定价的时候就心里有数啦。

还有分步法呢。

这个就像是爬楼梯,一步一步来。

对于那种生产流程比较复杂,要经过好几个步骤才能做出最终产品的企业,分步法就很合适。

比如说汽车生产,要先生产零件,再组装啥的。

就先算每个步骤的成本,然后再汇总到最终产品上。

在实际计算成本的时候呀,还有很多小细节要注意呢。

比如说原材料的计价,是先进先出法呢,还是加权平均法。

这就像你在超市买东西,有的时候按先到的货先卖出去的价格算成本,有的时候按所有货物的平均价格算成本。

我说得是不是太啰嗦啦。

不过成本会计计算方法就是这么些个事儿,要是你能给我个具体题目呀,我就能说得更详细准确啦。

成本会计品种法步骤

成本会计的品种法(Activity-Based Costing, ABC)是一种用于计算产品或服务成本的方法,它基于活动成本驱动因素,将资源消耗和成本归因于不同的活动。

以下是品种法的一般步骤:

1. 确定活动:确定与产品或服务相关的主要活动,并将其分为不同的活动成本池。

活动可以是制造过程中的物理活动,也可以是管理和支持活动。

2. 识别驱动因素:为每个活动成本池确定相应的驱动因素,即影响活动发生频率或资源消耗的因素。

驱动因素可以是生产数量、工时、订单数、产品变动或其他相关因素。

3. 收集数据:收集有关活动和驱动因素的数据。

这可能需要与不同部门和员工合作,以确保准确和完整的数据收集。

4. 分配成本:根据驱动因素的使用情况,将资源消耗和成本分配给不同的产品或服务。

这可以通过将总成本按照驱动因素的比例分配给每个产品或服务来实现。

5. 分析成本:根据分配的成本数据,进行成本分析和解释。

这可以帮助管理层了解不同产品或服务的成本组成,并识别成本高、低的原因。

6. 进行决策:基于品种法计算出的成本数据,可以做出更准确的定价、产品线决策、产品创新及效率改进等管理决策。

请注意,实施品种法需要投入时间和精力来准确收集活动和驱动因素的数据,并进行正确的成本分配。

因此,在实施过程中需要仔细审慎地进行,以确保可靠的成本计算和决策分析。

成本会计——品种法

一、资料:

中华制笔工业有限公司是生产笔类文具产品的小型工业企业。

该企业主要生产圆珠笔和中性笔两种产品。

公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。

原材料均为生产开始时一次性投入。

1、本月产量资料:

2011年12月单位:盒

该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:

2011年12月单位:元

3、本月发生生产费用

领用原材料

领料部门:基本生产车间2011年12月31日

金额合计:

64000 ☆ :圆珠笔的防溢出保护油定额耗用量为:70千克; ☆ :中性笔的防溢出保护油定额耗用量为:200千克。

中华公司本月工资费用表

中性笔的累计生产工时为4000小时,圆珠笔的累计生产工时为2000小时。

中华公司折旧费用表

2011年12月 金额单位:元

中华公司外购动力费用表

中华公司其他费用表

2011年12月金额单位:元

3、辅助生产车间当月劳务量汇总表

4、主要的费用分配方法:

1)产品的共同材料费用按定额耗用量进行分配。

2)生产工人的工资按两种产品的累计生产工时进行分配。

3)制造费用按照产品的累计生产工时进行分配。

4)产品成本在完工产品与在产品之间的分配方法采用在产品按完工产品计算法。

二、要求:

按上述资料和品种法的计算程序完成成本各要素的费用分配表,填制辅助生产成本明细账、制造费用明细账和完工产品成本计算单。

(写出计算过程)并编制会计分录

1、中华公司材料费用分配表

2011年12月金额单位:元

2、工资费用分配表

中华公司工资费用分配表

2011年12月金额单位:元

3、其他费用分配。

折旧、其他费用汇总分配表

2011年12月金额单位:元

4、⑴辅助生产部门明细账

车间名称:维修车间金额单位:元

⑵、辅助生产部门明细账

车间名称:恒温供暖车间金额单位:元

⑶、辅助生产费用分配表

2011年12月金额单位:元

5、制造费用分配:

⑴制造费用明细账

金额单位:元

车间名称:基本生产车间

⑵制造费用分配表

2011年12月金额单位:元

6、计算产品成本

⑴ 基本生产成本明细账

产品名称: 完工产品数量: 金额单位: 月末在产品数量:

⑵

基本生产成本明细账

产品名称: 完工产品数量: 金额单位: 月末在产品数量:

⑶、完工产品成本汇总表

2011年12月金额单位:元。