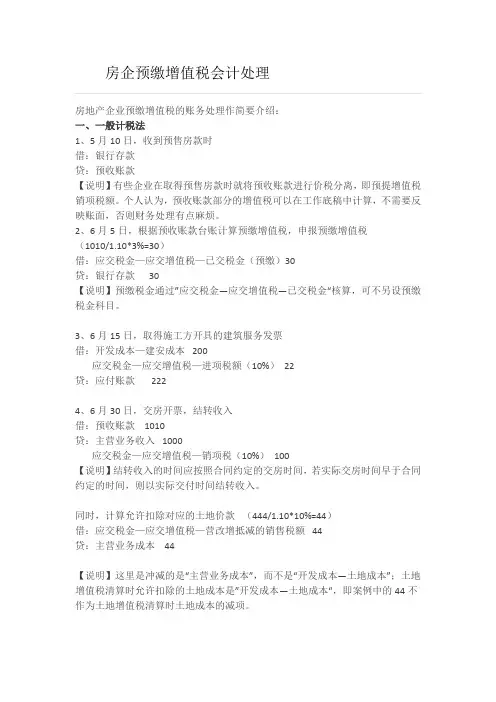

“预收账款”的增值税涉税处理

- 格式:docx

- 大小:37.84 KB

- 文档页数:4

“预收账款”的增值税涉税处理

预收账款是企业在销售商品、提供劳务等经营活动中,提前收取客户款项的一种负债。在增值税的涉税处理中,预收账款的增值税处理需要遵循相关税法规定,确保企业合法合规经营。

一、预收账款的增值税纳税义务发生时间

根据我国《增值税暂行条例》的规定,预收账款的增值税纳税义务发生时间为收到预收款的当天。企业在收到预收款时,应按照销售商品、提供劳务的税率计算应纳增值税,并在次月申报期内向主管税务机关申报并缴纳增值税。

二、预收账款的增值税会计处理

企业在收到预收账款时,应借记“银行存款”等科目,贷记“预收账款”科目。在实际交付商品或提供劳务时,按照销售商品、提供劳务的税率计算应纳增值税,借记“预收账款”科目,贷记“应交税费——应交增值税(销项税额)”科目。

三、预收账款增值税的检查重点

1. 企业是否按照规定的税率计算增值税;

2. 企业是否在规定的时间内申报并缴纳增值税;

3. 企业是否存在未按照规定开具增值税专用发票的行为;

4. 企业是否存在通过预收账款科目逃避税款的行为。

四、预收账款增值税的筹划策略

1. 合理安排预收账款的收款时间,以降低增值税纳税义务发生的时间;

2. 合理选择销售商品、提供劳务的税率,以降低增值税税负; 3. 加强增值税专用发票的管理,确保合规开具、使用增值税专用发票;

4. 遵守税法规定,避免通过预收账款科目逃避税款的行为。

企业在进行预收账款的增值税涉税处理时,应遵循相关税法规定,确保合法合规经营。同时,企业可以结合自身实际情况,采取合理的筹划策略,降低增值税税负。

重点和难点解析:预收账款增值税的纳税义务发生时间及会计处理

一、预收账款增值税纳税义务发生时间的重点关注

企业在收到预收账款时,应按照销售商品、提供劳务的税率计算应纳增值税,并在次月申报期内向主管税务机关申报并缴纳增值税。这里需要注意的是,纳税义务发生时间为收到预收款的当天。企业在收到预收款时,纳税义务即已产生,无论实际交付商品或提供劳务的时间如何,都应在此时计算并缴纳增值税。

二、预收账款增值税会计处理的详细补充

企业在收到预收账款时,借记“银行存款”等科目,贷记“预收账款”科目。这表示企业已经收到了客户的款项,但尚未履行相应的销售商品或提供劳务的义务,因此将这笔款项作为预收账款处理。

在实际交付商品或提供劳务时,按照销售商品、提供劳务的税率计算应纳增值税,借记“预收账款”科目,贷记“应交税费——应交增值税(销项税额)”科目。这表示企业已经履行了销售商品或提供劳务的义务,将预收账款转化为收入,并计算应纳增值税。

三、预收账款增值税筹划策略的详细说明 1. 合理安排预收账款的收款时间:企业可以通过与客户协商,合理安排预收账款的收款时间。例如,在商品交付或劳务提供之前收取预收款,可以降低增值税纳税义务发生的时间,从而减轻企业的税负。

2. 合理选择销售商品、提供劳务的税率:我国增值税税率分为低税率和高税率,不同税率的适用范围不同。企业可以根据自身商品或劳务的特点,选择适用的税率。通过合理选择税率,可以降低增值税税负,减轻企业的税收负担。

3. 加强增值税专用发票的管理:增值税专用发票是企业进行增值税税前扣除的重要凭证。企业应当加强增值税专用发票的开具、领用、保管和缴销管理,确保合规开具、使用增值税专用发票,避免因发票管理不善导致的税收风险。

4. 遵守税法规定,避免逃避税款的行为:企业应严格遵守税法规定,不得通过预收账款科目逃避税款。企业应按照规定的税率计算增值税,并在规定的时间内申报并缴纳增值税,确保合法合规经营。

企业在进行预收账款的增值税涉税处理时,应重点关注纳税义务发生时间及会计处理,并采取合理的筹划策略,以降低增值税税负。同时,企业应遵守税法规定,确保合法合规经营。

重点和难点解析:预收账款增值税的纳税义务发生时间及会计处理

一、纳税义务发生时间:关键细节解析

企业在收到预收账款时,应立即产生增值税纳税义务。这意味着,不论商品或劳务的实际交付时间如何,纳税义务的发生时间均与预收款的收到时间同步。这一规定对于企业来说至关重要,因为它直接影响到增值税的申报和缴纳时间点。企业必须在收到预收款的次月申报期内,向主管税务机关申报并缴纳相应的增值税。

二、会计处理:详细步骤阐释

1. 收到预收账款时:企业应在银行存款等科目借记,同时在预收账款科目贷记,以此记录收到的预收款项。这一步骤反映了企业已经收到了客户的支付,但尚未履行相应的交付义务。

2. 实际交付商品或提供劳务时:企业应根据销售商品或提供劳务的实际税率,计算应纳增值税额,并在预收账款科目借记,同时在应交税费——应交增值税(销项税额)科目贷记,以此确认收入并缴纳增值税。这一步骤体现了企业已经完成了交付义务,预收账款因此转化为实际收入。

三、筹划策略:如何优化税务处理

1. 收款时间的合理安排:企业可以与客户协商,尽量推迟预收账款的收款时间,以推迟纳税义务的发生时间,从而减轻短期内的税负。

2. 税率的合理选择:根据商品或劳务的不同,企业应选择最适宜的税率进行申报,以降低税负。合理选择税率,可以在合规的前提下,减轻企业的税收负担。

3. 增值税专用发票的管理:企业应严格遵守增值税专用发票的开具、领用、保管和缴销规定,确保发票的合规使用,避免因发票管理不善导致的税收风险。

4. 遵守税法规定:企业应避免通过预收账款科目逃避税款,确保按照税法规定计算和缴纳增值税,维护企业的合法合规经营。