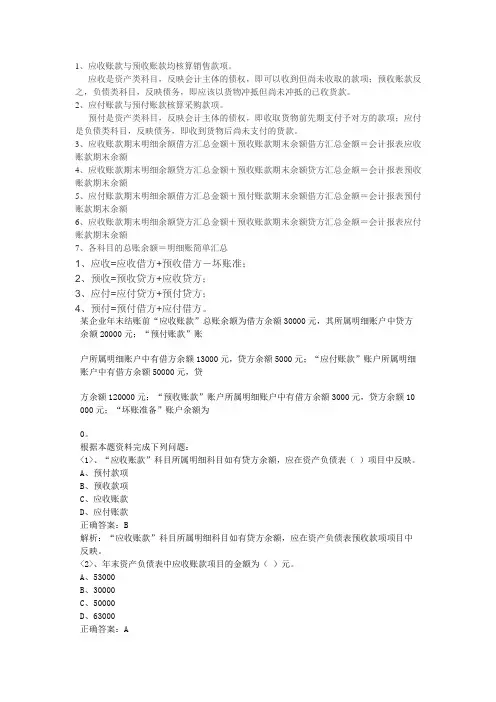

预收款项与预付账款会计处理

- 格式:docx

- 大小:37.31 KB

- 文档页数:3

预收款项与预付账款会计处理

一、概述

预收款项与预付账款是指企业在交易中事先收到或支付的现金或货币资金。预收款项是指企业在销售商品或提供服务前预先收到的其他单位或个人的付款,预付账款则是指企业在购买商品或服务前提前支付给其他单位或个人的款项。预收款项和预付账款的会计处理对于企业经营和财务管理具有重要影响,正确处理这些款项是保证财务准确和规范的重要环节。

二、预收款项的会计处理

预收款项通常包括两种情况:一是销售商品或提供服务之前,预先收到了客户的付款;二是销售商品或提供服务后,客户更改订单或退货,导致发生了退款。根据这些情况,预收款项的会计处理如下所示:

1. 销售商品或提供服务前预收款项的会计处理

当企业在销售商品或提供服务前预先收到客户的付款时,应该将这笔款项计入预收账款或其他类似的应收款科目,并同时将相应金额记入负债科目,通常是预收账款。具体的会计分录如下所示:

借:预收账款 贷:应收账款

这样做的目的是保证预收款项得到准确记录,同时反映在企业的财务报表中。

2. 销售商品或提供服务后退款的会计处理 如果企业在销售商品或提供服务后,由于客户更改订单或退货等原因,需要退还部分预收款项,应当将退还的金额从预收账款中扣减,并记入相关的费用科目或应付账款。具体而言,会计分录如下所示:

借:应收账款 贷:预收账款

这样处理能够准确反映实际的预收款项情况,并确保财务报表的准确性。

三、预付账款的会计处理

预付账款通常是指企业在购买商品或服务前提前支付给其他单位或个人的款项。这种情况下,预付账款的会计处理如下:

1. 购买商品或服务前预付账款的会计处理

当企业在购买商品或服务前提前支付给其他单位或个人时,应将这笔款项计入预付账款或类似的资产科目,并同时将相应金额记入负债科目,通常是预付账款。具体的会计分录如下所示:

借:预付账款 贷:货币资金或银行存款等

这样处理能够准确记录预付账款的金额,保证在财务报表中得到正确展示。

2. 购买商品或服务后退款的会计处理

如果企业在购买商品或服务后,出现了产品质量问题或其他原因导致需要退款,应当将退款金额从预付账款中扣减,并记入相关的费用或应付账款科目。具体而言,会计分录如下所示: 借:货币资金或银行存款等 贷:预付账款

通过这种处理方式,能够确保预付账款的准确计算和财务报表的准确性。

四、其他注意事项

1. 对于长期预收、长期预付等较大金额的款项,应当进行单独核算并在财务报表中进行披露。

2. 需要定期检查和核实预收款项与预付账款的余额,以确保财务数据的准确性和可靠性。

3. 在企业的财务报表中,应当单独列示和披露预收款项和预付账款的金额,使读者能够清晰了解这些款项的情况。

五、结论

预收款项与预付账款是企业日常经营中常见的款项,正确处理这些款项对于保证财务准确和规范具有重要意义。通过合理的会计处理,能够确保预收款项和预付账款的准确计量和报告,为企业的经营和财务管理提供有力支持。因此,在企业的会计工作中,应当充分重视预收款项与预付账款的会计处理,确保财务报表的准确性,并通过合理的内部控制措施避免潜在的风险和问题的发生。