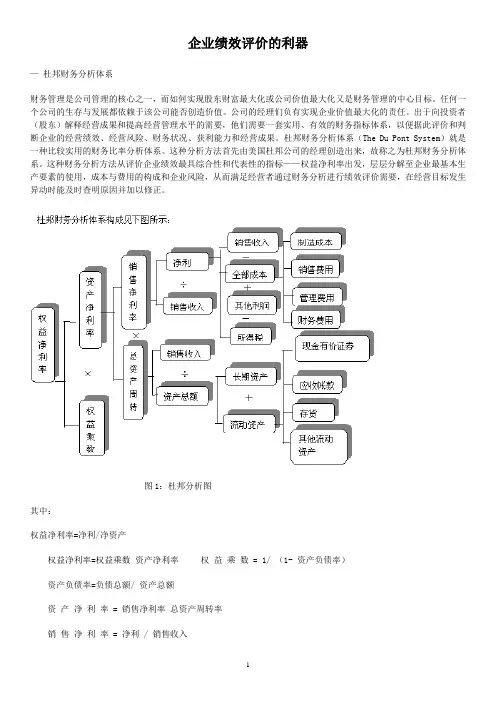

杜邦财务分析体系

- 格式:docx

- 大小:24.52 KB

- 文档页数:3

杜邦财务分析体系

杜邦财务分析体系是一种常用的财务分析方法,用于评估企业的财务状况和经营绩效。该分析体系由杜邦公司于20世纪20年代提出,并被广泛应用于企业财务分析领域。

一、杜邦财务分析体系的基本原理

杜邦财务分析体系基于企业的资产、负债和所有者权益的关系,通过将利润率、资产周转率和资本结构三个指标结合起来,揭示企业盈利能力、经营效率和财务风险的综合状况。具体原理如下:

1. 利润率(Profit Margin)指标:利润率反映了企业每一单位销售收入所获得的净利润水平。利润率高低直接影响企业的盈利能力。高利润率通常表示企业具有较强的盈利能力。

2. 资产周转率(Asset Turnover)指标:资产周转率反映了企业每一单位资产所创造的销售收入水平。资产周转率高低直接影响企业的经营效率。高资产周转率通常表示企业能够高效地利用资产创造销售收入。

3. 资本结构(Capital Structure)指标:资本结构反映了企业资产的融资方式和财务风险。资本结构主要包括负债比率和权益比率两个指标。负债比率高低反映了企业的债务风险,权益比率高低反映了企业的资本结构稳定性。

二、杜邦财务分析体系的具体应用

杜邦财务分析体系可以通过以下步骤进行具体应用:

1. 采集财务数据:首先,需要采集企业的财务数据,包括利润表、资产负债表和现金流量表等。 2. 计算利润率指标:利润率指标可以通过计算净利润与销售收入之间的比率来得出。例如,利润率 = 净利润 / 销售收入。

3. 计算资产周转率指标:资产周转率指标可以通过计算销售收入与平均总资产之间的比率来得出。例如,资产周转率 = 销售收入 / 平均总资产。

4. 计算资本结构指标:资本结构指标可以通过计算负债比率和权益比率来得出。例如,负债比率 = 总负债 / 总资产,权益比率 = 所有者权益 / 总资产。

5. 综合分析:将利润率、资产周转率和资本结构指标综合分析,可以得出企业的综合财务状况。例如,高利润率和资产周转率,低负债比率和适度的权益比率通常表示企业具有较好的财务状况。

三、杜邦财务分析体系的优势和局限性

杜邦财务分析体系具有以下优势:

1. 综合性:杜邦财务分析体系综合考虑了企业的盈利能力、经营效率和财务风险,能够提供全面的财务状况评估。

2. 相对指标:杜邦财务分析体系使用相对指标,可以匡助企业进行跨期和跨行业的比较,更好地评估企业的绩效。

3. 简单易懂:杜邦财务分析体系的计算方法简单明了,易于理解和应用。

然而,杜邦财务分析体系也存在一些局限性:

1. 数据可靠性:杜邦财务分析体系依赖于企业提供的财务数据,如果数据不许确或者不完整,可能导致分析结果的误差。

2. 忽视非财务因素:杜邦财务分析体系主要关注财务指标,忽视了企业的非财务因素对绩效的影响,如市场环境、竞争力等。 3. 静态分析:杜邦财务分析体系是基于企业历史财务数据进行分析,不能彻底预测未来的财务状况和经营绩效。

综上所述,杜邦财务分析体系是一种常用的财务分析方法,通过综合考虑利润率、资产周转率和资本结构指标,评估企业的财务状况和经营绩效。在应用过程中,需要采集财务数据并计算相应指标,然后综合分析得出结论。杜邦财务分析体系具有综合性、相对指标和简单易懂等优势,但也存在数据可靠性、非财务因素和静态分析等局限性。