杜邦财务分析体系

- 格式:docx

- 大小:37.46 KB

- 文档页数:3

杜邦财务分析体系

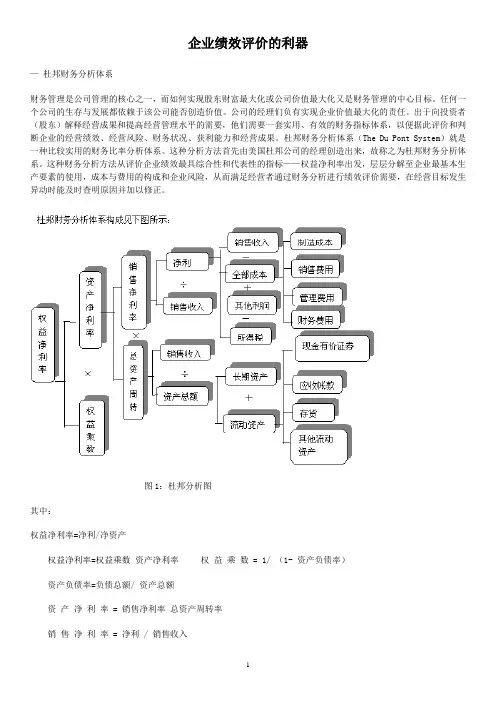

杜邦财务分析体系是一种常用的财务分析方法,旨在帮助企业分析其财务状况和经营绩效。该分析方法通过将企业的财务指标分解为多个组成部分,从而揭示出企业财务状况的内在规律和问题所在。本文将详细介绍杜邦财务分析体系的基本原理、应用步骤和相关指标,以及通过实例分析来说明其实际运用。

一、基本原理

杜邦财务分析体系基于杜邦方程,该方程将企业的资产回报率(ROA)分解为三个主要部分:净利润率(Net Profit Margin)、资产周转率(Asset Turnover)和权益乘数(Equity Multiplier)。通过分解这些关键指标,杜邦财务分析体系帮助企业深入了解其财务绩效的来源和影响因素。

二、应用步骤

1. 收集财务数据:首先,需要收集企业的财务报表,包括资产负债表和利润表。这些数据将作为分析的基础。

2. 计算指标:根据杜邦财务分析体系的原理,计算净利润率、资产周转率和权益乘数。净利润率可通过将净利润除以销售收入得到,资产周转率可通过将销售收入除以平均总资产得到,权益乘数可通过将总资产除以净资产得到。

3. 分析结果:根据计算得到的指标,进行分析和比较。比较净利润率可以了解企业的盈利能力,比较资产周转率可以了解企业的资产利用效率,比较权益乘数可以了解企业的财务杠杆水平。

4. 发现问题:根据分析结果,发现企业的财务问题和潜在风险。例如,净利润率较低可能表明企业的盈利能力不足,资产周转率较低可能表明企业的资产利用效率低下,权益乘数较高可能表明企业的财务风险较高。 5. 提出建议:根据发现的问题,提出相应的建议和改进措施。例如,提高净利润率可以通过降低成本、提高销售价格或增加销售量来实现;提高资产周转率可以通过优化供应链管理、提高生产效率或减少库存来实现;降低权益乘数可以通过减少负债或增加股东权益来实现。

三、相关指标

1. 净利润率:净利润率反映了企业每一单位销售收入所获得的净利润的多少。计算公式为净利润除以销售收入。

2. 资产周转率:资产周转率反映了企业每一单位资产所创造的销售收入的多少。计算公式为销售收入除以平均总资产。

3. 权益乘数:权益乘数反映了企业通过借入资金来扩大资产规模的程度。计算公式为总资产除以净资产。

四、实例分析

以某公司为例,假设其净利润为100万元,销售收入为500万元,总资产为1000万元,净资产为500万元。根据以上数据,可以计算得到该公司的净利润率为20%(100/500),资产周转率为0.5(500/1000),权益乘数为2(1000/500)。

通过分析可以发现,该公司的净利润率较高,说明其具备较好的盈利能力;资产周转率较低,说明其资产利用效率有待提高;权益乘数较高,说明其财务风险较高。

基于以上分析结果,可以提出以下建议:该公司可以通过优化供应链管理、提高生产效率或减少库存来提高资产周转率;同时,应谨慎控制借款和负债,以降低财务风险。

总结: 杜邦财务分析体系是一种常用的财务分析方法,通过分解企业的财务指标,帮助企业深入了解其财务状况和经营绩效。应用该分析方法的步骤包括收集财务数据、计算指标、分析结果、发现问题和提出建议。重要的指标包括净利润率、资产周转率和权益乘数。通过实例分析可以更好地理解和应用该分析方法。