干预分析模型预测法文稿演示

- 格式:ppt

- 大小:787.00 KB

- 文档页数:33

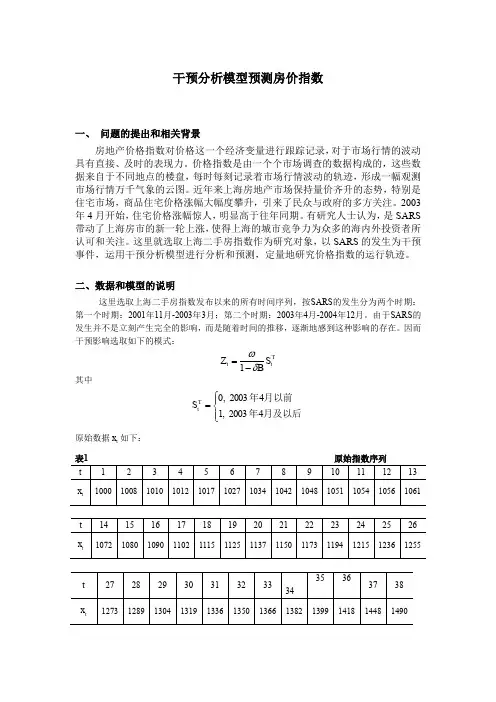

干预分析模型预测房价指数一、 问题的提出和相关背景房地产价格指数对价格这一个经济变量进行跟踪记录,对于市场行情的波动具有直接、及时的表现力。

价格指数是由一个个市场调查的数据构成的,这些数据来自于不同地点的楼盘,每时每刻记录着市场行情波动的轨迹,形成一幅观测市场行情万千气象的云图。

近年来上海房地产市场保持量价齐升的态势,特别是住宅市场,商品住宅价格涨幅大幅度攀升,引来了民众与政府的多方关注。

2003年4月开始,住宅价格涨幅惊人,明显高于往年同期。

有研究人士认为,是SARS 带动了上海房市的新一轮上涨,使得上海的城市竞争力为众多的海内外投资者所认可和关注。

这里就选取上海二手房指数作为研究对象,以SARS 的发生为干预事件,运用干预分析模型进行分析和预测,定量地研究价格指数的运行轨迹。

二、数据和模型的说明这里选取上海二手房指数发布以来的所有时间序列,按SARS 的发生分为两个时期:第一个时期:2001年11月-2003年3月;第二个时期:2003年4月-2004年12月。

由于SARS 的发生并不是立刻产生完全的影响,而是随着时间的推移,逐渐地感到这种影响的存在。

因而干预影响选取如下的模式:T t t S BZ δω-=1 其中⎪⎩⎪⎨⎧=月及以后年月以前年42003,142003,0TtS原始数据t x 如下:表1 原始指数序列三、干预分析模型的识别与参数估计(一)根据2001年11月-2003年3月,即前17个历史数据,建立时间序列模型。

这里经过观察与筛选,最终选取二次曲线模型进行拟合,结果如下:200998.01391.4206.997ˆt t xt ++= 其中,985.02=R ,78.455=F (P=0.000高度显著),说明模型拟合效果很好。

(二)分离出干预影响的具体数据,求估干预模型的参数。

运用经过检验的二次曲线模型,进行外推预测2003年4月-2004年12月的指数预测值t x 0ˆ,然后用实际值t x 减去预测值t x0ˆ,得到的差值就是经济体制改革所产生的效益值,记为t Z ,具体数值如下:表2 干预影响序列运用表中的数据可估计出干预模型BZ t δω-=1中的参数的ω与δ,实际上是自回归方程ωδ+=-1t t Z Z 的参数:345.5ˆ=ω,044.1ˆ=δ (4) 01449.051868.01+=-t t Z Z其中,992.02=R ,704.1112=F (P=0.000高度显著),模型系数的t 检验也是高度显著,说明模型拟合效果很好。

q B θ- p p B φ-

、()B Φ为滞后算子和()E B 的阶数,描述

2012)()r r B B B ψννν-+++101()b b s b s B B B ϖϖϖ++=--

-

r j r

v j b s

ψ-+>+)式会发现如下的规律:

个脉冲函数值为零,即)是不同的参数,无规律可循,所以这时的呈指数衰个响应函数无规律,那么

脉冲响应函数 ()

B +Φ从时间序列滞后的特点来看,既往输入系统的t X ,滞后期越长,则对系统的影响则越小,定性,还要求干扰项部分的平稳性。

为了保证()B +Φ绝对收敛的,即要求满足r ψ-的根在单位圆之内,这时此系统称为稳定系统,这个条件相当于

(t y E y μ-

⎧

C

分别是两个序列的均值和标准差。

ε+

+1)t k t x x +-+()k

t 的自相关函数和脉冲响应函数

1b ν-=

==时脉冲响应函数表现出γ阶差分方程的模

被识别之后,对t x 和t y 进行预白化处理后,得(18)式,将ˆ()k αβρ

、σˆr j r v

j b s

ψ-+>+)式解出传递函数部分参数的初估计ˆψˆω初步估计的结果是否适宜,可以通过检验来得到。

(,)

SθΨΩ2本章的计算均有SAS9.13完成。

Q服从自由度为(

牌牙膏的市场占有率实例分析。