第八章 干预分析模型预测法

- 格式:doc

- 大小:66.50 KB

- 文档页数:3

干预分析模型分析报告1. 引言干预分析是一种统计方法,用于评估某个干预措施对特定结果的影响。

干预分析模型是为了帮助决策者理解干预措施的效果,并能够预测在特定条件下的干预效果。

本文将介绍干预分析模型的基本概念和方法,并以一个具体案例进行分析。

2. 数据收集在进行干预分析模型之前,我们需要收集相关的数据。

数据中应包含以下内容:•干预措施:要分析的干预措施,如调整广告投放策略、提高产品质量等。

•干预组:接受了干预措施的样本组。

•对照组:没有接受干预措施的样本组。

•结果变量:干预措施希望影响的结果变量,如销售额、用户满意度等。

•其他可能影响结果变量的控制变量,如季节、地区等。

3. 基准分析在进行干预分析之前,我们需要进行基准分析,以确定是否存在潜在的混淆因素。

混淆因素是指可能影响干预措施效果的其他变量。

常见的基准分析方法包括描述性统计分析和回归分析。

描述性统计分析包括计算均值、中位数、标准差等统计量,并绘制直方图、散点图等图表,以帮助我们对数据有一个整体的了解。

回归分析则是通过建立统计模型,控制其他可能影响结果变量的因素,来评估干预措施对结果变量的影响。

常用的回归模型包括线性回归、多项式回归等。

4. 干预分析模型在进行干预分析之前,我们需要选择合适的干预分析模型。

常用的干预分析模型包括差异分析、协变量分析和工具变量分析等。

差异分析适用于干预组和对照组之间没有明显差异的情况。

通过比较干预组和对照组的平均值差异,来评估干预措施的效果。

协变量分析适用于干预组和对照组之间存在潜在混淆因素的情况。

通过控制其他可能影响结果变量的因素,来评估干预措施的效果。

工具变量分析适用于干预措施存在内生性问题的情况。

通过利用外部的工具变量,来评估干预措施的效果。

5. 模型评估在选择了合适的干预分析模型后,我们需要对模型进行评估,以确定模型的准确性和稳定性。

常用的评估方法包括交叉验证、残差分析等。

交叉验证是利用部分数据进行模型训练,然后使用剩余数据进行模型验证的方法。

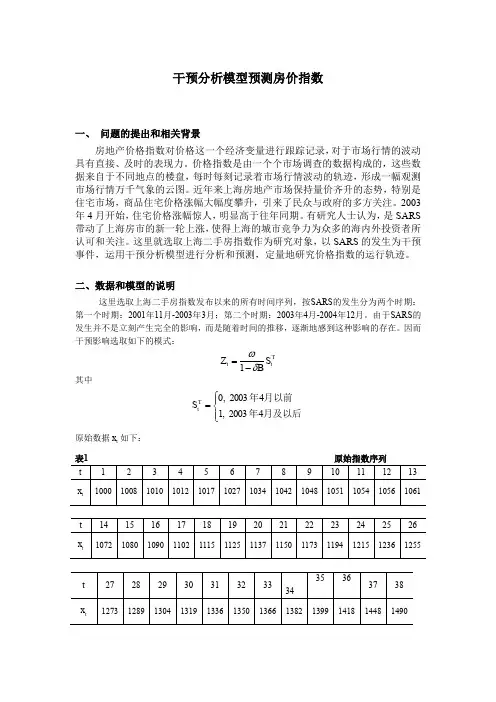

干预分析模型预测房价指数一、 问题的提出和相关背景房地产价格指数对价格这一个经济变量进行跟踪记录,对于市场行情的波动具有直接、及时的表现力。

价格指数是由一个个市场调查的数据构成的,这些数据来自于不同地点的楼盘,每时每刻记录着市场行情波动的轨迹,形成一幅观测市场行情万千气象的云图。

近年来上海房地产市场保持量价齐升的态势,特别是住宅市场,商品住宅价格涨幅大幅度攀升,引来了民众与政府的多方关注。

2003年4月开始,住宅价格涨幅惊人,明显高于往年同期。

有研究人士认为,是SARS 带动了上海房市的新一轮上涨,使得上海的城市竞争力为众多的海内外投资者所认可和关注。

这里就选取上海二手房指数作为研究对象,以SARS 的发生为干预事件,运用干预分析模型进行分析和预测,定量地研究价格指数的运行轨迹。

二、数据和模型的说明这里选取上海二手房指数发布以来的所有时间序列,按SARS 的发生分为两个时期:第一个时期:2001年11月-2003年3月;第二个时期:2003年4月-2004年12月。

由于SARS 的发生并不是立刻产生完全的影响,而是随着时间的推移,逐渐地感到这种影响的存在。

因而干预影响选取如下的模式:T t t S BZ δω-=1 其中⎪⎩⎪⎨⎧=月及以后年月以前年42003,142003,0TtS原始数据t x 如下:表1 原始指数序列三、干预分析模型的识别与参数估计(一)根据2001年11月-2003年3月,即前17个历史数据,建立时间序列模型。

这里经过观察与筛选,最终选取二次曲线模型进行拟合,结果如下:200998.01391.4206.997ˆt t xt ++= 其中,985.02=R ,78.455=F (P=0.000高度显著),说明模型拟合效果很好。

(二)分离出干预影响的具体数据,求估干预模型的参数。

运用经过检验的二次曲线模型,进行外推预测2003年4月-2004年12月的指数预测值t x 0ˆ,然后用实际值t x 减去预测值t x0ˆ,得到的差值就是经济体制改革所产生的效益值,记为t Z ,具体数值如下:表2 干预影响序列运用表中的数据可估计出干预模型BZ t δω-=1中的参数的ω与δ,实际上是自回归方程ωδ+=-1t t Z Z 的参数:345.5ˆ=ω,044.1ˆ=δ (4) 01449.051868.01+=-t t Z Z其中,992.02=R ,704.1112=F (P=0.000高度显著),模型系数的t 检验也是高度显著,说明模型拟合效果很好。

干预分析模型预测法四组干预分析模型预测法通常需要四个组进行比较:控制组、干预组、对照组和干预对照组。

控制组是没有接受任何干预的组,用于提供基准参照。

干预组是接受干预措施的组,用于评估干预效果。

对照组是与干预组在其他特征上匹配的组,用于排除其他因素的干扰。

干预对照组是接受非干预措施的组,用于评估干预措施的特效性。

1.确定干预目标和结果变量。

首先,需要明确研究的干预目标是什么,以及所关注的结果变量是什么。

例如,我们想要研究一种新的药物对患者血压的影响。

2.设计干预实验。

根据研究目标,设计一个适当的干预实验,将参与者分为控制组、干预组、对照组和干预对照组。

确保各组在其他特征上具有类似的分布,以排除其他因素的干扰。

3.进行实验。

实施干预实验,将干预措施应用于干预组和干预对照组,并观察结果变量的变化。

同时,记录其他可能影响结果变量的因素,例如年龄、性别等。

4.进行数据分析。

使用适当的统计方法,如线性回归分析或方差分析,对收集到的数据进行分析。

将干预组与对照组进行比较,评估干预措施对结果变量的影响。

5.解释结果。

根据数据分析的结果,解释干预措施对结果变量的影响。

同时,考虑是否有其他因素可能影响结果变量,以排除其他解释。

然而,干预分析模型预测法也有一些局限性。

首先,由于实验过程可能受到一些限制或约束,例如个体自愿参与、实验条件不完全控制等,结果的外部有效性可能受到影响。

其次,实施干预实验需要一定的资源和时间,可能对研究者和参与者造成一定的负担。

总体而言,干预分析模型预测法是一种强大的方法,用于评估干预措施对结果变量的影响。

它可以提供有关因果关系的定量评估,并帮助我们了解干预措施的特效性。

然而,研究者在应用该方法时需要充分考虑实验的设计和实施过程,并注意结果的解释。

干预分析模型预测法干预分析模型(Intervention analysis model)干预分析模型预测法概述[编辑]什么是干预模型 ①干预的含义:时间序列经常会受到特殊事件及态势的影响,称这类外部事件为干预。

是指预测模型拟合的好坏程度,即由预测模型所产生的模拟值与历史实际值拟合程度的优劣。

②研究干预分析的目的:从定量分析的角度来评估政策干预或突发事件对经济环境和经济过程的具体影响。

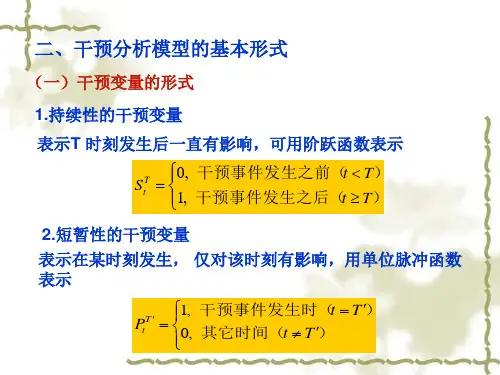

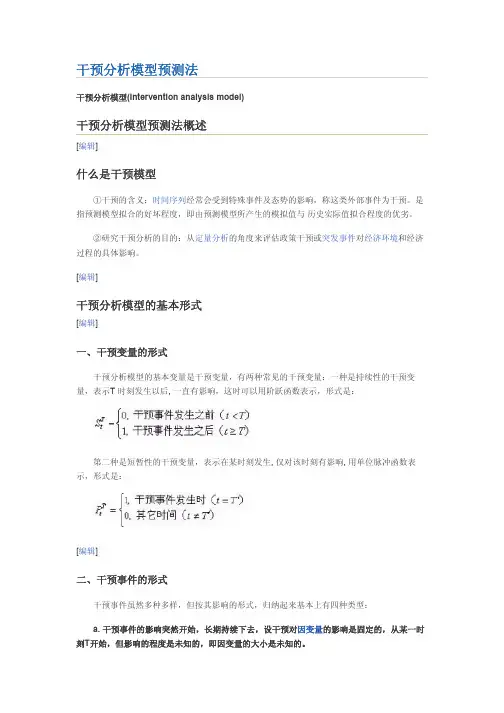

[编辑]干预分析模型的基本形式[编辑]一、干预变量的形式 干预分析模型的基本变量是干预变量,有两种常见的干预变量:一种是持续性的干预变量,表示T 时刻发生以后, 一直有影响,这时可以用阶跃函数表示,形式是: 第二种是短暂性的干预变量,表示在某时刻发生, 仅对该时刻有影响, 用单位脉冲函数表示,形式是:[编辑]二、干预事件的形式 干预事件虽然多种多样,但按其影响的形式,归纳起来基本上有四种类型: a. 干预事件的影响突然开始,长期持续下去,设干预对因变量的影响是固定的,从某一时刻T开始,但影响的程度是未知的,即因变量的大小是未知的。

这种影响的干预模型可写为 表示干预影响强度的未知参数。

不平稳时可以通过差分化为平稳序列,则干预模型可调整为 其中B为后移算子。

如果干预事件要滞后若干个时期才产生影响,如b个时期,那么干预模型可进一步调整为 b. 干预事件的影响逐渐开始,长期持续下去有时候干预事件突然发生,并不能立刻产生完全的影响,而是随着时间的推移,逐渐地感到这种影响的存在。

这种形式的最简单情形的模型方程为 更一般的模型是: c. 干预事件突然开始产生暂时的影响,这类干预现象可以用数学模型描述如下: 当´ = 0时,干预的影响只存在一个时期,当´ = 1时,干预的影响将长期存在。

d. 干预事件逐渐开始产生暂时的影响 干预的影响逐渐增加,在某个时刻到达高峰,然后又逐渐减弱以至消失。

这类干预现象可用以下模型去描绘:[编辑]单变量时间序列干预模型的构造与干预效应的识别 (1)干预模型的构造与干预效应的识别 单变量时间序列的干预模型,就是在时间序列模型中加进各种干预变量的影响。

第八章 干预分析模型预测法

基本内容

一、干预模型概述 (1)干预模型简介

①干预的含义:时间序列经常会受到特殊事件及态势的影响,称这类外部事件为干预。

是指预测模型拟合的好坏程度,即由预测模型所产生的模拟值与 历史实际值拟合程度的优劣。

②研究干预分析的目的:从定量分析的角度来评估政策干预或突发事件对经济环境和经济过程的具体影响。

(2)干预分析模型的基本形式 ①干预变量的形式:

干预分析模型的基本变量是干预变量,有两种常见的干预变量:一种是持续性的干预变量,表示T 时刻发生以后, 一直有影响,这时可以用阶跃函数表示,形式是:

⎪⎩⎪⎨

⎧≥<=)干预事件发生之后(

)干预事件发生之前(

T t T t S T t ,1,0 第二种是短暂性的干预变量,表示在某时刻发生, 仅对该时刻有影响, 用单位脉冲函数表示,

形式是:

⎪⎩

⎪⎨

⎧'≠'=='

)其它时间()干预事件发生时(

T t T t P T t ,0,1 ②干预事件的形式

干预事件虽然多种多样,但按其影响的形式,归纳起来基本上有四种类型: a. 干预事件的影响突然开始,长期持续下去

设干预对因变量的影响是固定的,从某一时刻T 开始,但影响的程度是未知的,即因变量的大小是未知的。

这种影响的干预模型可写为

T

t t S Y ω=

ω表示干预影响强度的未知参数。

t Y 不平稳时可以通过差分化为平稳序列,则干预模型可

调整为

T t t S Y B ω=-)1(

其中B 为后移算子。

如果干预事件要滞后若干个时期才产生影响,如b 个时期,那么干预模型可进一步调整为

T

t b t S B Y ω=

b. 干预事件的影响逐渐开始,长期持续下去

有时候干预事件突然发生,并不能立刻产生完全的影响,而是随着时间的推移,逐渐地感到这种影响的存在。

这种形式的最简单情形的模型方程为

10,1<<-=

δδωT

t t S B

B Y

更一般的模型是

10,11<<---=

δδδωT t r

r b

t S B B B Y Λ

c. 干预事件突然开始产生暂时的影响

这类干预现象可以用数学模型描述如下:

10,1<<-=δδωT

t b t P B

B Y

当0=δ时,干预的影响只存在一个时期,当1=δ时,干预的影响将长期存在。

d. 干预事件逐渐开始产生暂时的影响

干预的影响逐渐增加,在某个时刻到达高峰,然后又逐渐减弱以至消失。

这类干预现象可用以下模型去描绘:

,110

T t r

r t P B

B Y δδω---=

Λ

二、单变量时间序列干预模型的构造与干预效应的识别 (1)干预模型的构造与干预效应的识别

单变量时间序列的干预模型,就是在时间序列模型中加进各种干预变量的影响。

设平稳化后的单变量序列满足下述模型:

t

t a B B y )()

(ϕθ=

又设干预事件的影响为T

t I B B )

()(δω,其中T t I 为干预变量,它等于T t S 或T t P ,则单变量序列的干预模型为

t T t t a B B I B B y )

()

()()(ϕθδω+=

t T

t I B εψ+=)(

这里)()()(B B B δωψ=

,t t a B B )

()

(ϕθε=

在此模型基础上要根据序列变化的现实资料,对)(B ψ与

)

()

(B B ϕθ进行识别。

(2)干预模型建模的思路和具体步骤为: a.利用干预影响产生前的数据,建立一个单变量的时间序列模型。

然后利用此模型进行外推预测,得到的预测值,作为不受干预影响的数值。

最后将实际值减去预测值,得到的是受干预影响的具体结果,利用这些结果可以求估干预模型的参数。

b.估计出干预模型的参数。

c.利用排除干预影响后的全部数据,识别与估计出一个单变量的时间序列模型。

d.求出总的干预分析模型。