会计职称-中级实务-第二章 存货(6页)

- 格式:pdf

- 大小:529.72 KB

- 文档页数:6

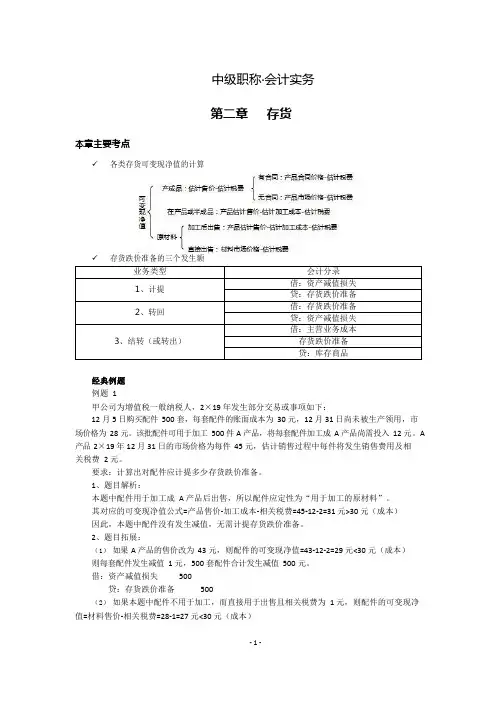

1 第二章 存货 本章学习重点 存货取得的两种特殊情况 存货期末计价与所得税 第一节 存货的确认和初始计量 (一)外购存货的成本包括哪些内容?不包括哪些内容?原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成。存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。 但是,对于采购过程中发生的物资毁损、短缺等,除合理的损耗应作为存货的“其他可归属于存货采购成本的费用”计入采购成本外,应区别不同情况进行会计处理: ①应从供货单位、外部运输机构等收回的物资短缺或其他赔款,冲减物资的采购成本;②因遭受意外灾害发生的损失和尚待查明原因的途中损耗,不得增加物资的采购成本,应暂作为待处理财产损溢进行核算,在查明原因后再作处理。 (二)商品流通企业外购商品的进货费用应该如何处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等,应当计入存货的采购成本,也可以先进行归集,期末再根据所购商品的存销情况进行分摊。对于已售商品的进货费用,计入当期损益(主营业务成本);对于未售商品的进货费用,计入期末存货成本。企业采购商品的进货费用金额较小的,可以在发生时直接计入当期损益(主营业务成本)。 (三)委托加工物资的成本如何确定?1.如果加工后收回的物资继续用于生产应税消费品,委托加工物资的成本=发出材料成本+加工费+往返运杂费,支付的消费税计入“应交税费——应交消费税”的借方,用以抵扣生产的应税消费品未来应交消费税; 2.如果加工后收回的物资直接对外销售,委托加工物资的成本=发出材料成本+加工费+往返运杂费+支付的消费税。 【例2-1】甲企业委托乙企业加工材料一批(属于应税消费品)。原材料成本为20 000元,支付的加工费为7 000元(不含增值税),消费税税率为10%,材料加工完成并已验收入库,加工费用等已经支付。双方适用的增值税税率为17%。 甲企业按实际成本核算原材料,有关账务处理如下:(1)发出委托加工材料 借:委托加工物资——乙企业 20 000 贷:原材料 20 000 (2)支付加工费和税金 消费税组成计税价格=(20 000+7 000)÷(1-10%)=30 000(元) 受托方代收代交的消费税税额=30 000×10%=3 000(元) 2 应交增值税税额=7 000×17%=1 190(元) ①甲企业收回加工后的材料用于连续生产应税消费品的借:委托加工物资——乙企业 7 000 应交税费——应交增值税(进项税额) 1 190 ——应交消费税 3 000 贷:银行存款 11 190 ②甲企业收回加工后的材料直接用于销售的借:委托加工物资——乙企业(7 000+3 000) 10 000 应交税费——应交增值税(进项税额) 1 190 贷:银行存款 11 190 (3)加工完成,收回委托加工材料 ①甲企业收回加工后的材料用于连续生产应税消费品的借:原材料(20 000+7 000) 27 000 贷:委托加工物资——乙企业 27 000 ②甲企业收回加工后的材料直接用于销售的借:库存商品(20000+7 000+3 000) 30 000 贷:委托加工物资——乙企业 30 000 总结: (1)加工收回后继续用于生产应税消费品,由受托方代扣代交的消费税不计入加工物资成本,而是计入“应交税费——应交消费税”的借方; (2)加工收回后直接用于对外销售的,由受托方代扣代交的消费税,应计入加工物资的成本。(四)存货取得和处置的两种特殊情况1.债务重组取得和处置【例2-2】甲公司向乙公司购买了一批货物,价款450 000元(包括应收取的增值税税额),按照购销合同约定,甲公司应于2009年11月5日前支付该价款,但至2009年11月30日甲公司尚未支付。由于甲公司财务发生困难,短期内不能偿还债务,经双方协商,乙公司同意甲公司以其生产的产品偿还债务。该产品的公允价值为360 000元,实际成本为315 000元,适用的增值税税率为17%。乙公司于2009年12月5日收到甲公司抵债的产品,并作为商品入库;乙公司对该项应收账款计提了10 000元坏账准备。 (1)甲公司的账务处理: 计算债务重组利得: 450 000-(360 000+360 000×17%)=28 800(元) 借:应付账款——乙公司 450 000 贷:主营业务收入 360 000 应交税费——应交增值税(销项税额) 61 200 营业外收入——债务重组利得 28 800 同时,借:主营业务成本 315 000 贷:库存商品 315 000 本例中,销售产品取得的利润体现在主营业务利润中,债务重组利得作为营业外收入处理。 (2)乙公司的账务处理: 3 本例中,重组债权的账面价值与受让的产成品公允价值和未支付的增值税进项税额的差额18 800元(450 000-10 000-360 000-360 000×17%),应作为债务重组损失。 借:库存商品 360 000 应交税费——应交增值税(进项税额) 61 200 坏账准备 10 000 营业外支出——债务重组损失 18 800 贷:应收账款——甲公司 450 000 2.非货币性资产交换取得和处置【例2-3】甲公司以其生产的电动机与乙公司原材料钢材进行交换。 电动机成本80万元,公允价值(计税价格)100万元,增值税销项税额17万元,城建税及教育费附加1万元,甲公司为运回钢材支付运杂费3万元。钢材成本60万元,公允价值(计税价格)90万元,增值税销项税额15.3万元,城建税及教育费附加1万元,乙公司为运回电动机支付运杂费2万元。乙公司向甲公司支付补价11.7万元。 假设交换具有商业实质。(以万元为计量单位) 甲公司账务处理如下:换入钢材入账价值=100-11.7-15.3+17+3=90+3=93万元 换出电动机处置损益=100-80-1=19万元 (1)确认销售收入 借:原材料 93 应交税费——应交增值税(进项税额) 15.3 银行存款 11.7 贷:主营业务收入 100 应交税费——应交增值税(销项税额) 17 银行存款 3 (2)结转销售成本 借:主营业务成本 80 贷:库存商品 80 (3)计算城建税及教育费附加 借:税金及附加 1 贷:应交税费 1 乙公司账务处理如下:换入电动机入账价值=90+11.7+15.3-17+2=100+2=102万元 换出钢材的处置损益=90-60-1=29万元 (1)确认销售收入 借:固定资产 102 应交税费——应交增值税(进项税额) 17 贷:其他业务收入 90 应交税费——应交增值税(销项税额) 15.3 银行存款 13.7 4 (2)结转销售成本 借:其他业务成本 60 贷:原材料 60 (3)计算城建税及教育费附加 借:税金及附加 1 贷:应交税费 1 第二节 存货的期末计量 (一)不同情况下存货可变现净值的确定(1)准备销售的存货 可变现净值=估计售价-估计销售税费 (2)准备用于加工产品的存货 可变现净值=产品的估计售价-产品的估计加工成本-产品的估计销售税费 注意问题: 已签订销售合同的存货,以合同价格作为估计售价;未签订销售合同的存货,以一般市场价格作为估计售价;同一种存货库存量超过已签订合同的数量,分别计算可变现净值。 【例题2-4】甲公司库存A商品1 000件,单位成本1 000元,A商品市场价格为每件1 100元,甲公司已与乙公司签订A商品销售合同,合同数量600件,合同价格为每件1 200元,甲估计A商品的销售税费为售价的10%。 A商品已签订合同部分 成本=600×1 000=600 000元, 可变现净值=600×1 200-600×1200×10%=648 000元, 该部分A商品可变现净值大于成本,没有发生减值,期末应按成本600 000元作为账面价值。 A商品未签订合同部分 成本=400×1 000=400 000元, 可变现净值=400×1 100-400×1 100×10%=396 000元, 该部分A商品可变现净值小于成本,发生了减值,期末应按可变现净值396 000元作为账面价值,应计提存货跌价准备4 000元。 全部A商品期末账面价值为600 000+396 000=996 000元,应计提存货跌价准备4 000元。 【例题2-5】乙公司库存甲材料1 000公斤,单位成本1 000元。准备用于生产B产品,估计可生产B产品2 000件,估计加工成本为1 000 000元。甲材料市场价格每公斤950元,B产品市场价格每件1 200元。乙公司与丙公司签订B产品销售合同,合同数量800件,合同价格为每件1 100元。乙公司估计B产品的销售税费为售价的10%。 甲材料已签订合同部分成本=1 000×1 000×800/2 000=400 000元, 可变现净值=800×1100-1 000 000×800/2 000-800×1 100×10%=392 000元, 该部分甲材料可变现净值小于成本,发生了减值,期末应按可变现净值392 000元作为账面价值,应计提存货跌价准备8 000元。 5 甲材料未签订合同部分成本=1 000×1 000×1 200/2 000=600 000元, 可变现净值=1 200×1200-1 000 000×1 200/2 000-1 200×1 200×10%=696 000元, 该部分甲材料可变现净值大于成本,没有发生减值,期末应按成本600 000元作为账面价值。 全部甲材料期末账面价值为392 000+600 000=992 000元,应计提存货跌价准备8 000元。 (二)存货跌价准备的计提与转回1.存货跌价准备的计提 资产负债表日,存货的可变现净值低于成本,企业应当计提存货跌价准备。 企业通常应当按照单个存货项目计提存货跌价准备。 对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备。不能全部存货一起计提。 【例2-6】丙公司2008年年末,A存货的账面成本为100 000元,由于本年以来A存货的市场价格持续下跌,根据资产负债表日状况确定的A存货的可变现净值为95 000元,“存货跌价准备”期初余额为零,应计提的存货跌价准备为5 000元(100 000-95 000)。相关账务处理如下: 借:资产减值损失——A存货 5 000 贷:存货跌价准备——A存货 5 000 2.存货跌价准备的转回 当以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。 在核算存货跌价准备的转回时,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,意味着转回的金额以将存货跌价准备的余额冲减至零为限。 【例2-7】沿用【例2-6】,假设2009年年末,丙公司存货的种类和数量、账面成本和已计提的存货跌价准备均未发生变化,但是2009年以来A存货市场价格持续上升,市场前景明显好转,至2009年年末根据当时状态确定的A存货的可变现净值为110 000元。 本例中,由于A存货市场价格上涨,2009年年末A存货的可变现净值(110 000元)高于其账面成本(100 000元),可以判断以前造成减记存货价值的影响因素(价格下跌)已经消失。A存货减记的金额应当在原已计提的存货跌价准备金额5 000元内予以恢复。相关账务处理如下: 借:存货跌价准备——A存货 5 000 贷:资产减值损失——A存货 5 000 需要注意的是,导致存货跌价准备转回的是以前减记存货价值的影响因素的消失,而不是在当期造成存货可变现净值高于其成本的其他影响因素。如果本期导致存货可变现净值高于其成本的影响因素不是以前减记该存货价值的影响因素,则不允许将该存货跌价准备转回。 (三)存货跌价准备的结转企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转对其已计提的存货跌价准备。对于因债务重组、非货币性资产交换转出的存货,也应同时结转已计提的存货跌价准备。如果按存货类别计提存货跌价准备的,应当按照发生销售、债务重组、非货币性资产交换等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。 【例2-8】2008年,甲公司库存A机器5台,每台成本为5 000元,已经计提的存货跌价准备合计为6 000元。2009年,甲公司将库存的5台机器全部以每台6 000元的价格售出,适用的增值税税率为17%,贷