内部审计销售与收款循环审计

- 格式:pptx

- 大小:405.02 KB

- 文档页数:83

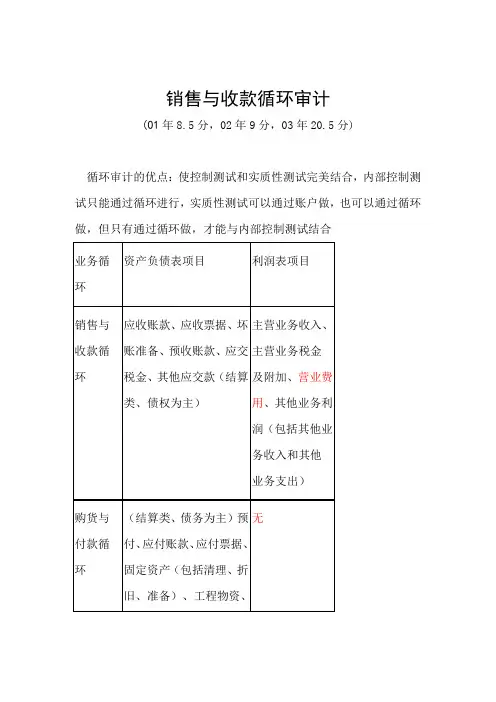

销售与收款循环审计

(01年8.5分,02年9分,03年20.5分)

循环审计的优点:使控制测试和实质性测试完美结合,内部控制测试只能通过循环进行,实质性测试可以通过账户做,也可以通过循环做,但只有通过循环做,才能与内部控制测试结合

业务循环 资产负债表项目 利润表项目

销售与收款循环 应收账款、应收票据、坏账准备、预收账款、应交税金、其他应交款(结算类、债权为主) 主营业务收入、主营业务税金及附加、营业费用、其他业务利润(包括其他业务收入和其他业务支出)

购货与付款循环 (结算类、债务为主)预付、应付账款、应付票据、固定资产(包括清理、折旧、准备)、工程物资、无

在建工程

生产循环 存货类、成本计算类科目、跨期摊配账户、工资类科目 主营业务成本

筹资与投资循环 长短投资、其他应收款、应收补贴款、长期待摊费用、其他应付款、所有者权益类科目 期间费用(除营业费用)、投资收益、补贴收入、营业外收支、所得税

一、销售与收款循环的特性(重点了解,简答题)

(一)销售与收款循环涉及的主要业务活动

1.接受顾客订单。接受订单后通常应编制一式多联的销售单。销售单是证明管理当局对有关销售交易的“存在或发生”认定的凭据,也是此笔销售的交易轨迹的起点。

2.批准赊销信用。对于赊销业务,赊销批准是由信用管理部门根据管理当局的赊销政策,以及对每个顾客的已授权的信用额度来进行的。设计信用批准控制的目的是为了降低坏账风险,因此,这些控制与应收账款净额的“估价或分摊”认定有关。

3.按销售单供货。设立这项控制程序的目的是为了防止仓库在未经授权的情况下擅自发货。因此,已批准销售单的一联通常应送达仓库,作为仓库按销售单供货和发货给装运部门的授权依据。

4.※按销售单装运货物。将按经批准的销售单供货与按销售单装运货物职责相分离,有助于避免装运职员在未经授权的情况下装运产品。

5.※向顾客开具账单。包括编制账单和向顾客寄送事先连续编号的销售发票。

第二章 销售与收款循环审计

一、单项选择题

1.注册会计师为了获取被审计单位销售交易发生的审计证据,下列实质性程序中最有效的审计程序是( )。

A.追查营业收入明细账中的分录至销售单、销售发票副联及发运凭证

B.追查销售发票中的详细信息至发运凭证、批准的商品价目表和顾客订货单

C.将发运凭证与相关的销售发票和营业收入明细账及应收账款明细账中的分录进行核对

D.复算销售发票上的数据,追查营业收入明细账中的分录至销售发票

2.为证实所有销售业务均已记录,A注册会计师选择的最有效的具体审计程序是( )。

A.抽查银行对账单

B.抽查销售明细账

C.抽查应收账款明细账

D.抽查出库单

3.进行应收账款的账龄分析,有助于帮助财务报表使用者( )。

A.了解应收账款的可收回性

B.发现销售业务中发生的差错或舞弊行为

C.确信应收账款账户余额的真实性、正确性

D.确定应收账款的完整性

4.在下列哪种情况下,注册会计师可以采用积极式函证( )。

A.重大错报风险评估为低水平 B.预期不存在大量的错误

C.有理由相信被询证者不认真对待函证 D.涉及大量余额较小的账户

5.下列情况下,注册会计师应适当增加函证量的是( )。

A.应收账款在全部资产中所占的比重较小

B.被审计单位内部控制较为薄弱

C.以前期间函证中未发现过重大差异

D.采用消极式函证而非积极式函证

6.收入截止测试的关键所在是检查发票开具日期或收款日期、记账日期、发货日期是否( )。

A.在同一天 B.相差不超过15天

C.相差不超过30天 D.在同一适当会计期间

7.对大额逾期应收账款如无法获取询证函回函,则注册会计师应( )。

A.检查所审计期间应收账款回收情况

B.了解大额应收账款客户的信用情况

C.检查与销货有关的销售订单、发票、发运凭证等文件

D.提请被审计单位提高坏账准备提取比例

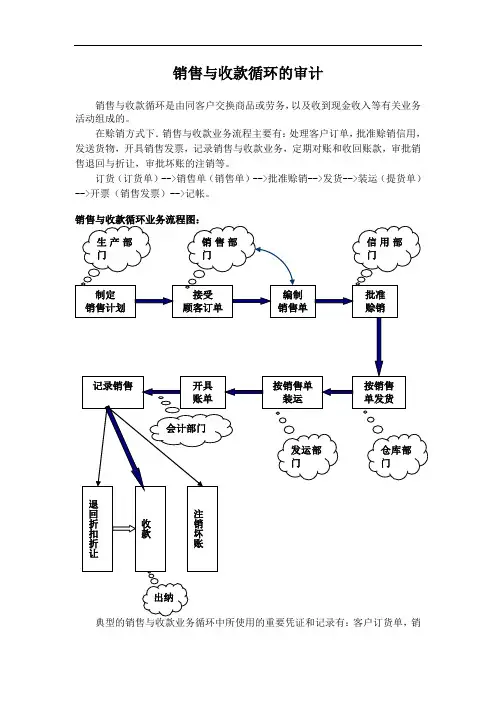

销售与收款循环的审计

销售与收款循环是由同客户交换商品或劳务,以及收到现金收入等有关业务活动组成的。

在赊销方式下.销售与收款业务流程主要有:处理客户订单,批准赊销信用,发送货物,开具销售发票,记录销售与收款业务,定期对账和收回账款,审批销售退回与折让,审批坏账的注销等。

订货(订货单)-->销售单(销售单)-->批准赊销-->发货-->装运(提货单)-->开票(销售发票)-->记帐。

销售与收款循环业务流程图:

典型的销售与收款业务循环中所使用的重要凭证和记录有:客户订货单,销制定

销售计划 接受

顾客订单 编制

销售单 批准

赊销

按销售单发货 按销售单

装运 开具

账单 记录销售 生产部门 销售部门 信用部门

退回折扣折让 注销坏账 收款

出纳 仓库部门 发运部门 会计部门

货单,销货合同,发运单,销货发票,产品价目表,贷项通知单,主营业务收人明细账,应收账款明细账,客户对账单,销货退回及折让日记账或明细账,收款凭证,现金和银行存款日记账,坏账审批表。

建立明确的职责分工:

(1)批准赊销信用与销售相互独立。防止信用风险:

(2)批准赊销信用与发货开票相互独立:

(3)发送货物与开票相互独立:

(4)发送货物与记账相互独立:

(5)收取货款与营业收人、应收账款记录相互独立:

(6)批准销售退回与折让业务和记账业务相互独立:

(7)批准坏账与收款业务、记账业务相互独立;

(8)编制和寄送客户对账单与收款、记账业务相互独立:

(9)执行内部检查与业务办理、记录相互独立。

在现销方式下,可以省略赊销信用的批准环节,其他各环节与赊销方式相似。应注意现金收取环节的控制,收到现金应立即填制有关责任凭证,收取现金的职责与记账职责分离。

销售与收款循环的审计步骤:

(一)识别被审计单位影响销售与收款循环相关账户的经营风险

(二)确定受销售与收款循环影响的账户的可容忍的误差

(三)评估受销售与收款循环影响的账户的重大错报风险及该循环的控制风险

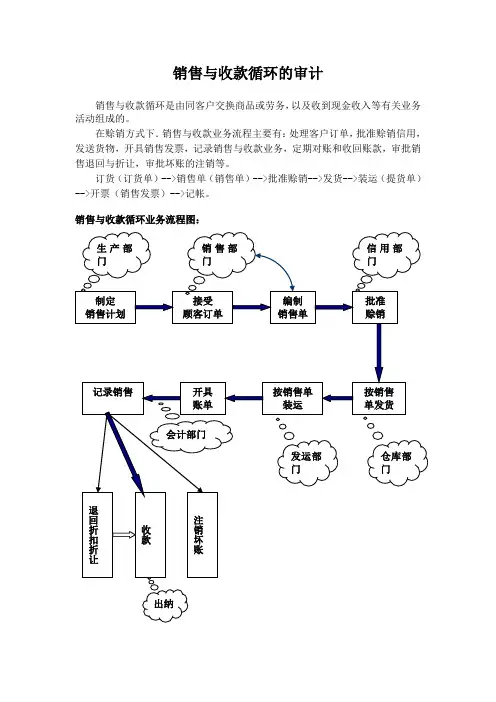

销售与收款循环的审计

销售与收款循环是由同客户交换商品或劳务,以及收到现金收入等有关业务活动组成的。

在赊销方式下.销售与收款业务流程主要有:处理客户订单,批准赊销信用,发送货物,开具销售发票,记录销售与收款业务,定期对账和收回账款,审批销售退回与折让,审批坏账的注销等。

订货(订货单)-->销售单(销售单)-->批准赊销-->发货-->装运(提货单)-->开票(销售发票)-->记帐。

销售与收款循环业务流程图:

制定

销售计划 接受

顾客订单 编制

销售单 批准

赊销

按销售单发货 按销售单

装运 开具

账单 记录销售 生产部门 销售部门 信用部门

退回折扣折让 注销坏账 收款

出纳 仓库部门 发运部门 会计部门 典型的销售与收款业务循环中所使用的重要凭证和记录有:客户订货单,销货单,销货合同,发运单,销货发票,产品价目表,贷项通知单,主营业务收人明细账,应收账款明细账,客户对账单,销货退回及折让日记账或明细账,收款凭证,现金和银行存款日记账,坏账审批表。

建立明确的职责分工:

(1)批准赊销信用与销售相互独立。防止信用风险:

(2)批准赊销信用与发货开票相互独立:

(3)发送货物与开票相互独立:

(4)发送货物与记账相互独立:

(5)收取货款与营业收人、应收账款记录相互独立:

(6)批准销售退回与折让业务和记账业务相互独立:

(7)批准坏账与收款业务、记账业务相互独立;

(8)编制和寄送客户对账单与收款、记账业务相互独立:

(9)执行内部检查与业务办理、记录相互独立。

在现销方式下,可以省略赊销信用的批准环节,其他各环节与赊销方式相似。应注意现金收取环节的控制,收到现金应立即填制有关责任凭证,收取现金的职责与记账职责分离。

销售与收款循环的审计步骤:

(一)识别被审计单位影响销售与收款循环相关账户的经营风险

(二)确定受销售与收款循环影响的账户的可容忍的误差

(三)评估受销售与收款循环影响的账户的重大错报风险及该循环的控制风险