华映科技 财务分析

- 格式:doc

- 大小:608.00 KB

- 文档页数:30

华映科技2022年财务分析报告一、总体概述从这三期来看,华映科技资产总计持续快速下降。

2021年资产总计1,149,821.22万元,比2020年下降5.25%,而2022年又下降了19.46%,使其资产总计下降至926,073.48万元。

从这三期来看,华映科技负债总计持续快速下降。

2021年负债总计613,902.14万元,比2020年下降6.49%,而2022年又下降了15.27%,使其负债总计下降至520,145.76万元。

华映科技2022年营业收入为234,981.05万元,比2021年有较大幅度的下降,下降22.03%。

而2021年企业营业收入比2020年增长37.37%。

从这三期情况看,企业营业收入并不稳定。

华映科技2022年是在2021年亏损133.38%的基础上,继续亏损497.52%,并且亏损有所增加。

从这三期来看,企业仍然亏损运转,亏损额有扩大趋势。

三期资产负债率分别为54.1%、53.39%、56.17%。

经营性现金净流量三期分别为45,835.02万元、62,076.37万元、153,127.95万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-19.46%,负债增长率为-15.27%。

收入增长率与资产增长率差距不大,收入增长率为-22.03%,资产增长率为-19.46%。

净利润与资产变化不匹配,净利润下降497.52%,资产下降19.46%。

资产总额和营业收入均大幅度下降,亏损在增加。

资产、收入、净利润变化一致。

要关注企业经营收缩的严重性。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为656,526.17万元、613,902.14万元、520,145.76万元,2022年较2021年下降了15.27%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入分别为219,387.31万元、301,372.94万元、234,981.05万元,2022年较2021年下降了22.03%。

华映科技_“钱景”与“前景”均黯淡华映科技:“钱景”与“前景”均黯淡华映科技(Huaying Technology)是一家中国知名的半导体制造公司,成立于1997年,总部位于北京。

多年来,华映科技一直致力于提供先进的半导体技术和解决方案,曾一度被视为中国半导体产业的领军企业之一。

然而,近年来,华映科技却遭遇了一系列的困境,使得其“钱景”和“前景”皆变得黯淡。

首先,华映科技在财务上陷入了困境。

公司在2010年之前一直保持着持续的增长势头,然而,随着全球半导体市场竞争的加剧和市场需求的变化,华映科技的销售收入开始逐年下滑。

据报告显示,华映科技2019年仅实现了约120亿元人民币的销售收入,而这一数字与其巅峰时期相比已经减少了将近一半。

这使得华映科技陷入了严重的财务困境,导致公司无法有效地投入研发和创新,进一步加剧了其市场竞争力的下降。

其次,华映科技在技术创新方面面临巨大的挑战。

半导体行业是一个快速发展和竞争激烈的领域,技术创新是企业立足市场的关键。

然而,华映科技在技术创新方面一直未能取得重要突破。

与国际一流的半导体企业相比,华映科技在芯片设计、制造工艺和封装技术等方面的水平仍存在较大差距。

这使得华映科技难以满足市场对高性能、低功耗和小尺寸芯片的需求,也导致了其在供应链上的竞争不足。

此外,华映科技还面临着管理和文化转型的挑战。

由于市场的变化和业务的困境,公司面临了组织结构调整和人员裁员的压力。

这导致了企业内部管理混乱,员工士气低落,进一步阻碍了华映科技的发展和创新。

同时,企业文化的转型也是一项艰巨的任务。

在快速发展的半导体行业中,企业需要具备开放、创新和敢于冒险的文化氛围,然而,华映科技长期以来一直沉浸在保守、官僚和过于依赖政府扶持的文化氛围中,这使得其很难适应市场变化和技术创新的需求。

面对这些挑战和困境,华映科技需要采取一系列的措施来重塑其“钱景”和“前景”。

首先,华映科技需要加大研发投入,提高技术创新能力。

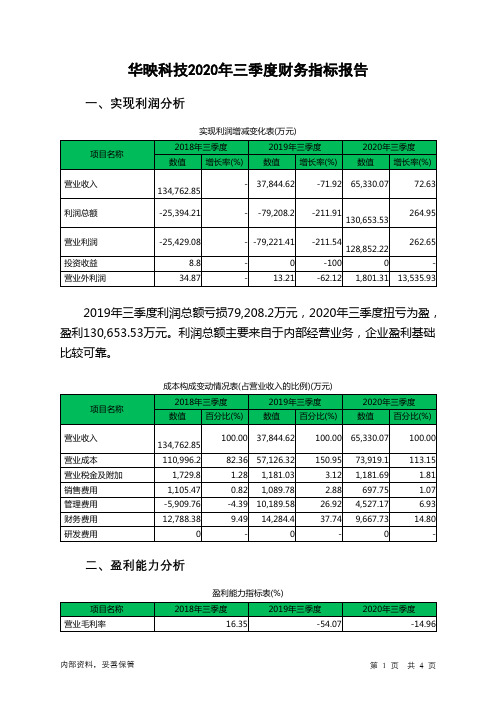

华映科技2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损79,208.2万元,2020年三季度扭亏为盈,盈利130,653.53万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

二、成本费用分析2020年三季度营业成本为73,919.1万元,与2019年三季度的57,126.32万元相比有较大增长,增长29.4%。

2020年三季度销售费用为697.75万元,与2019年三季度的1,089.78万元相比有较大幅度下降,下降35.97%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为4,527.17万元,与2019年三季度的10,189.58万元相比有较大幅度下降,下降55.57%。

2020年三季度管理费用占营业收入的比例为6.93%,与2019年三季度的26.92%相比有较大幅度的降低,降低20个百分点。

2020年三季度财务费用为9,667.73万元,与2019年三季度的14,284.4万元相比有较大幅度下降,下降32.32%。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,华映科技2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。

第1篇一、概述华映科技(股票代码:000733)是一家主要从事液晶显示面板、模组产品研发、生产和销售的高新技术企业。

本文将通过对华映科技近三年的财务报告进行分析,探讨其财务状况、盈利能力、偿债能力、运营能力和成长能力等方面,以期为投资者提供参考。

二、财务状况分析1. 资产结构根据华映科技2019年至2021年的财务报告,其资产总额分别为273.89亿元、297.27亿元和321.34亿元,呈现逐年增长的趋势。

其中,流动资产占比最高,分别为2019年的69.75%、2020年的70.27%和2021年的70.53%,说明公司短期偿债能力较强。

2. 负债结构同期,华映科技的负债总额分别为252.53亿元、281.21亿元和312.47亿元,负债规模逐年扩大。

其中,流动负债占比最高,分别为2019年的83.47%、2020年的83.27%和2021年的83.27%,表明公司短期偿债压力较大。

3. 所有者权益2019年至2021年,华映科技的所有者权益分别为21.36亿元、16.06亿元和7.77亿元,呈现逐年下降的趋势。

这主要是由于公司近年来持续加大研发投入和投资项目建设,导致净利润下降,进而影响了所有者权益的增长。

三、盈利能力分析1. 营业收入2019年至2021年,华映科技的营业收入分别为47.89亿元、57.44亿元和65.27亿元,呈现逐年增长的趋势。

这主要得益于公司产品销售规模的扩大和产品结构的优化。

2. 净利润同期,华映科技的净利润分别为-1.42亿元、-2.47亿元和-3.09亿元,呈现逐年下降的趋势。

这主要是由于公司近年来面临市场竞争加剧、原材料价格上涨、汇率波动等因素的影响。

3. 毛利率2019年至2021年,华映科技的毛利率分别为10.27%、9.21%和7.36%,呈现逐年下降的趋势。

这表明公司在产品销售过程中面临较大的成本压力。

四、偿债能力分析1. 流动比率2019年至2021年,华映科技的流动比率分别为1.09、1.04和1.05,表明公司短期偿债能力较强。

华映科技2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为373,347.59万元,与2022年上半年的608,528.59万元相比有较大幅度下降,下降38.65%。

企业当期新增借款总额为143,056.2万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的38.32%。

但仍然不足以偿还已到期旧债。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的24.71%。

企业收回投资或处置资产主要是为了维持当期经营业务的正常开展。

二、现金流出结构分析2023年上半年现金流出为431,171.63万元,与2022年上半年的490,582.05万元相比有较大幅度下降,下降12.11%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的19.18%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:取得借款收到的现金;收回投资收到的现金;销售商品、提供劳务收到的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;投资支付的现金;购买商品、接受劳务支付的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年上半年华映科技筹资活动需要净支付资金18,167.11万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负58,778.81万元,与2022年上半年的118,649.21万元相比,2023年上半年出现现金净亏空,亏空58,778.81万元。

2023年上半年经营活动产生的现金流量净额为负41,141.03万元,与2022年上半年的157,159.86万元相比,2023年上半年出现现金净亏空,亏空41,141.03万元。

学生实验报告

课程名称财务分析实验成绩

实验项目名公司财务状况综合分析与评价批阅教师朱盈盈

实验学号专业班实验日2016.11.22-2016.11.3一、实验预习报告(实验目的、内容,主要设备、仪器,基本原理、实验步骤等)(可加页)

(一)实验目的

1、巩固财务分析课程的理论学习效果,着重增加对财务分析的基本理论与方法的感性认识,为财务分析的实务工作打下基础;

2、进一步熟练掌握对企业财务信息的阅读与处理,提高并加快学生动手能力的培养,提升学生处理会计业务的速度与质量;

3、培养学生认真细致、一丝不苟、严谨客观的工作作风和理论联系实践的学习态度;

4、缩短学生从学校到单位、从学生角色到财务分析人员角色的适应期与调整期。

(二)实验内容

1.所选公司整体情况分析,包括:

(1)浏览年报,对公司整体情况和近三年的财务状况和主要业绩进行简单阐述。

(2)比较样本公司连续三年财务报告采用的会计政策和会计处理方法,分析是否存在会计政策和会计估计变更。

(3)对公司的战略、竞争地位、市场地位、外部环境进行简要描述。

2. 所选公司财务报告的会计分析,包括:

(1)资产负债表分析。

(2)利润表分析。

(3)现金流量表分析。

3.利用比率分析法对所选公司的盈利能力、营运能力、偿债能力和发展能力进行分析。

华映科技2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负37,000.54万元,与2022年三季度负40,377.86万元相比亏损有所减少,下降8.36%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负37,107.32万元,与2022年三季度负40,374.09万元相比亏损有所减少,下降8.09%。

营业收入有所下降,亏损也相应地下降,企业所采取的减亏政策取得了一定效果,但却带来了营业收入下降的不利影响。

二、成本费用分析华映科技2023年三季度成本费用总额为63,121.02万元,其中:营业成本为48,894.11万元,占成本总额的77.46%;销售费用为400.66万元,占成本总额的0.63%;管理费用为3,497.61万元,占成本总额的5.54%;财务费用为5,098.29万元,占成本总额的8.08%;营业税金及附加为761.2万元,占成本总额的1.21%;研发费用为4,469.15万元,占成本总额的7.08%。

2023年三季度销售费用为400.66万元,与2022年三季度的449.42万元相比有较大幅度下降,下降10.85%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2023年三季度管理费用为3,497.61万元,与2022年三季度的5,076.45万元相比有较大幅度下降,下降31.1%。

2023年三季度管理费用占营业收入的比例为11.75%,与2022年三季度的8.28%相比有较大幅度的提高,提高3.47个百分点。

三、资产结构分析华映科技2023年三季度资产总额为789,105.64万元,其中流动资产为175,155万元,主要以货币资金、存货、预付款项为主,分别占流动资产的64.69%、17.68%和11.02%。

华映科技2022年财务分析综合报告一、实现利润分析2022年利润总额为负122,091.92万元,与2021年负19,168.07万元相比亏损成倍增加,增加5.37倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损也成倍增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2022年营业成本为272,214.9万元,与2021年的264,233.84万元相比有所增长,增长3.02%。

2022年销售费用为1,724.58万元,与2021年的2,533.58万元相比有较大幅度下降,下降31.93%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2022年管理费用为21,628.86万元,与2021年的18,110.23万元相比有较大增长,增长19.43%。

2022年管理费用占营业收入的比例为9.2%,与2021年的6.01%相比有所提高,提高3.2个百分点。

2022年财务费用为13,217.4万元,与2021年的23,092.02万元相比有较大幅度下降,下降42.76%。

三、资产结构分析2022年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,华映科技2022年是有现金支付能力的,其现金支付能力为500.29万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析华映科技2022年的营业利润率为-51.86%,总资产报酬率为-9.64%,净资产收益率为-25.98%,成本费用利润率为-36.43%。

企业实际投入到企业自身经营业务的资产为892,473.08万元,经营资产的收益率为-13.66%,而对外投资的收益率为1741.30%。

学生实验报告

课程名称财务分析实验成绩

实验项目名公司财务状况综合分析与评价批阅教师朱盈盈

实验学号专业班实验日2016.11.22-2016.11.3一、实验预习报告(实验目的、内容,主要设备、仪器,基本原理、实验步骤等)(可加页)

(一)实验目的

1、巩固财务分析课程的理论学习效果,着重增加对财务分析的基本理论与方法的感性认识,为财务分析的实务工作打下基础;

2、进一步熟练掌握对企业财务信息的阅读与处理,提高并加快学生动手能力的培养,提升学生处理会计业务的速度与质量;

3、培养学生认真细致、一丝不苟、严谨客观的工作作风和理论联系实践的学习态度;

4、缩短学生从学校到单位、从学生角色到财务分析人员角色的适应期与调整期。

(二)实验内容

1.所选公司整体情况分析,包括:

(1)浏览年报,对公司整体情况和近三年的财务状况和主要业绩进行简单阐述。

(2)比较样本公司连续三年财务报告采用的会计政策和会计处理方法,分析是否存在会计政策和会计估计变更。

(3)对公司的战略、竞争地位、市场地位、外部环境进行简要描述。

2. 所选公司财务报告的会计分析,包括:

(1)资产负债表分析。

(2)利润表分析。

(3)现金流量表分析。

3.利用比率分析法对所选公司的盈利能力、营运能力、偿债能力和发展能力进行分析。