计量经济学庞皓课件(第四章 多重共线性)

- 格式:pptx

- 大小:732.19 KB

- 文档页数:46

计量经济学课件庞皓第四章简介本文档是关于计量经济学课程中庞皓第四章的课件摘要。

本章重点讲解了关于回归模型的假设检验和模型选择的内容。

通过学习本章,我们将能够对回归模型的假设进行检验,并了解如何选择最合适的模型来解释我们的数据。

回归模型的假设检验回归模型的假设检验是计量经济学中的重要内容,它帮助我们判断我们的回归模型是否有效,以及通过对模型参数的假设进行检验来评估模型的准确性。

本节我们将学习三个重要的假设检验:线性关系、零斜率以及模型中的其他假设。

1. 线性关系的检验在回归模型中,我们假设解释变量和被解释变量之间存在线性关系。

我们可以使用各种统计方法来检验线性关系,其中最常用的方法是利用t统计量对斜率进行假设检验。

具体地,我们对斜率的假设进行如下检验:H0:斜率等于零,即变量之间不存在线性关系。

Ha:斜率不等于零,即变量之间存在线性关系。

我们可以根据t统计量的计算结果,来判断是否拒绝原假设。

2. 零斜率的检验当我们在回归模型中引入一个变量时,我们可以对该变量的斜率进行检验,来判断该变量对模型的解释能力是否显著。

具体地,我们对斜率的假设进行如下检验:H0:斜率等于零,即该变量对模型的解释能力不显著。

Ha:斜率不等于零,即该变量对模型的解释能力显著。

我们可以根据t统计量的计算结果,来判断是否拒绝原假设。

3. 模型中的其他假设检验除了线性关系和零斜率的检验,回归模型中还有其他重要的假设需要进行检验,包括误差项的正态性、异方差性以及自相关性的检验。

这些假设检验对于模型的有效性评估至关重要。

模型选择在计量经济学中,我们常常面临多个模型的选择问题,如何选择最合适的模型来解释我们的数据是一个重要的问题。

本节将介绍两种常用的模型选择方法:最小二乘法(OLS)和信息准则。

1. 最小二乘法(OLS)最小二乘法是回归模型中最常用的估计方法,它通过最小化观测值和模型估计值之间的残差平方和,来得到模型的最优拟合。

最小二乘法通过估计出的模型参数来评估模型的拟合效果,我们可以根据拟合优度以及估计参数的显著性来选择最优模型。

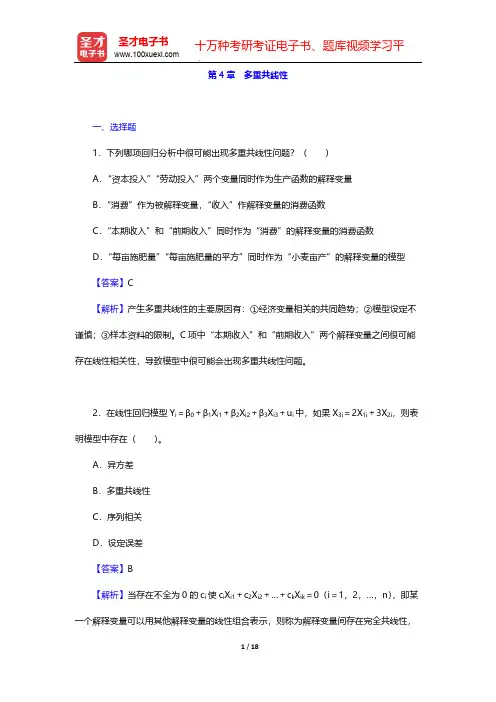

第4章 多重共线性一、选择题1.下列哪项回归分析中很可能出现多重共线性问题?( )A.“资本投入”“劳动投入”两个变量同时作为生产函数的解释变量B.“消费”作为被解释变量,“收入”作解释变量的消费函数C.“本期收入”和“前期收入”同时作为“消费”的解释变量的消费函数D.“每亩施肥量”“每亩施肥量的平方”同时作为“小麦亩产”的解释变量的模型【答案】C【解析】产生多重共线性的主要原因有:①经济变量相关的共同趋势;②模型设定不谨慎;③样本资料的限制。

C项中“本期收入”和“前期收入”两个解释变量之间很可能存在线性相关性,导致模型中很可能会出现多重共线性问题。

2.在线性回归模型Y i=β0+β1X i1+β2X i2+β3X i3+u i中,如果X3i=2X1i+3X2i,则表明模型中存在( )。

A.异方差B.多重共线性C.序列相关D.设定误差【答案】B【解析】当存在不全为0的c i使c i X i1+c2X i2+…+c k X ik=0(i=1,2,…,n),即某一个解释变量可以用其他解释变量的线性组合表示,则称为解释变量间存在完全共线性,模型的回归系数估计值不存在。

本题中,存在c i 不等于0,使得X 3i -2X 1i -3X 2i =0,因此模型存在完全多重共线性。

3.对于模型Y i =β0+β1X 1i +β2X 2i +μi ,与r 12=0相比,当r 12=0.5时,估计量Error!1的方差Var (1)将是原来的( )倍。

A .1.00B .1.33C .1.45D .2.00【答案】B【解析】在二元线性回归模型中,()221211ˆ1i Var r X σβ=⋅-∑多重共线性使参数估计量的方差增大,方差膨胀因子为VIF (1)=1/(1-r 2),所以当r 12=0.5时,方差将是原来的1/(1-r 122)=1/(1-0.52)=1.33倍。

4.下列各项中,不属于解决多重共线性的方法的是( )。

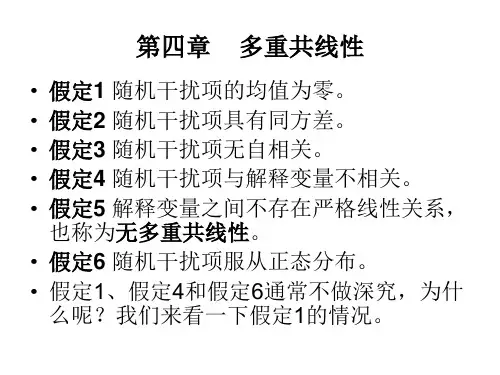

第四章 多重共线性第一节 违背基本假定的一般描述一、基本假定的回顾1、零均值假定。

2、同方差假定。

3、无自相关假定。

4、解释变量与随机误差项不相关。

5、无多重共线性假定。

6、正态性假定。

除此之外,还有一些需要注意的地方,回归模型关于参数线性;在重复抽样中X 值是固定的(或X 是非随机的);X 的值要有变异;模型设定是正确的。

二、假定1和假定6违背的讨论1、违背假定1的情况。

(1)正确理解零均值假定是掌握所有假定的关键(参见Wooldridge ,计量经济学导轮现代观点,pp.23-25)。

(2)假定1不满足的数学描述。

设一元线性回归模型为121212'1212,1,2,,()0,i i i i i i i i i iY X u i nE u k E Y X E u X k k X X ββββββββββ=++==≠=++=++=++=+如果有则有()()()由上式表明,这时在0≠)(i u E 下,改变的只是截距项,而对模型的线性结构并不影响。

(3)对假定1被破坏的解释。

通常在这种情况下,我们认为是变量所取的数据可能出现了异常表现,即有异常值。

因为按照零均值的意义,要求各个散点是均匀地分布在回归线的周围。

修正的方法将在后面虚拟变量部分介绍。

例如,我们分析江苏省社会商品消费品零售总额与江苏省城乡居民可支配收入之间的关系,发现在1991年该省的社会消费品零售总额存在异常值,表现为样本回归模型的残差在1991年有估计值与实际值存在明显的差异。

见下图和下表另一方面,有时通过变量的时序数据的样本折线图也可直接观察到样本是否存在异常表现。

如我们根据全国国有经济单位职工人数(万人)从1952年到1998年的数据绘制了折线图为从图形中我们可以看到,在1958年、1959年、1960年这三年中,全国国有经济单位职工人数存在异常情况,其背景是这几年为国家大跃进时期,国有单位职工人数增加迅速。

因此,要依据这一数据建立模型,零均值假定就不一定成立。

计量经济学课件第四章多重共线性第四章多重共线性1 / 45计量经济学课件第四章 多重共线性 2 / 45引子:发展农业会减少财政收入吗?为了分析各主要因素对财政收入的影响,建立财政收入模型:= β 0 + β1 i + β 2 + β 3 i + β 4 + β 5 i + β 6 i +其中: 财政收入(亿元) ;农业增加值(亿元)工业增加值(亿元); 建筑业增加值(亿元); 总人口(万人); 最终消费(亿元)受灾面积(万公顷)数据样本时期1978年-2007年(资料来源:《中国统计年鉴 2008》,中国统计出版社2008年版)采用普通最小二乘法得到以下估计结果计量经济学课件第四章 多重共线性3 / 45财政收入模型的估计结果农业增加值 工业增加值建 筑业增加值 总人口 最终消费 受灾面积 截距-1.907548.0.342045 0.042746 0.765767 0.091660 0.042807 0.048904 8607.753-5.576888 1.074892 8.433867 1.047591 0.072609 -0.564916 -0.631118.0.0000 0.2936 0.0000 0.3057 0.9427 0.5776 0.53420.0459476.458374 0.096022 0.003108 -0.027627 -5432.507.0.989654 0.986955 1437.448 47523916 -256.7013 1.654140 10049.04 . 12585.51 17.58009 17.90704 366.6801 ()0.000000计量经济学课件第四章 多重共线性4 / 45模型估计与检验结果分析●可决系数为0.9897 ,校正的可决系数为0.9870,模 型拟合很好。

模型对财政收入的解释程度高达98.9%。

●F 统计量为366.68,说明0.05水平下回归方程整体 上显著。