财务管理学_计算题

- 格式:docx

- 大小:42.57 KB

- 文档页数:13

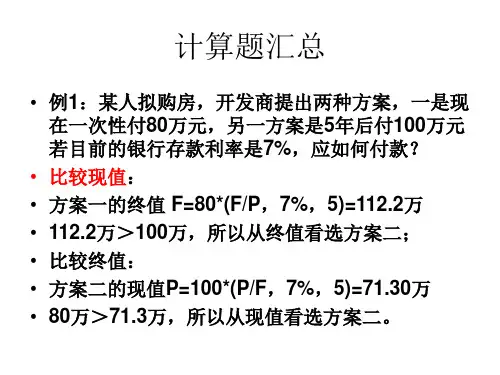

1. 某公司准备购买一设备,买价2000万。

可用10年。

若租用则每年年初付租金250 万,除外,买与租的其他情况相同。

复利年利率10%,要求说明买与租何者为优。

P=AKPVI**i , n-1 +A=250K PVI**10% ,9+250=1689.75<2000 所以,租为优。

2. 某企业现存入银行30000元,准备在3年后购买一台价值为40000元的设备,若复利12%,问此方案是否可行。

F=PXFVIFi , n=30000XFVIF12% , 3=42150 >40000 所以,可行。

3. 若要使复利终值经2年后成为现在价值的16倍,在每半年计算一次利息的情况下,其年利率应为多少??A X (1+i/2 ) 4=16A ?所以,i=200%4. 某投资项目于1991 年动工,施工延期5年,于1996年年初投产,从投产之日起每年得到收益40000元, 按年利率6%计算,则10年收益于1991年年初现值是多少?(书上例题)两种算法:⑴40000XPVI**6% , 15 -40000 X PVI**6% , 5=220000 元⑵40000XPVI**6% , 10XPVIF6% , 5=219917元Chapter 21. 某企业资产总额为780万,负债总额300万,年市场利润为60万,资本总额400万,资本利润率为12%,每股股价100元。

要求:分析法和综合法计算每股股价。

⑴分析法:P= ( 780-300)詔00X100=120 元⑵综合法:P= ( 60-12%)泊00X100=125元2. 某企业从银行介入资金300万,借款期限2年,复利年利率12%.要求:⑴若每年记息一次,借款实际利率是多少⑵若每半年记息一次,借款实际利率是多少⑶若银行要求留存60万在银行,借款实际利率是多少⑴ K=[ ( 1+12% ) 2-1] -2=12.72%⑵ K=[ (1+6%) 4-1] -2=13.12%⑶60-300X100%=20%K=12%- (1-12%) =15%3. 某企业发行面值10000元,利率10%,期限10年的长期债券。

要求:计算债券发行价格,当⑴市场利率10%⑵市场利率15%⑶市场利率5%⑴当市场利率等于票面利率时,等价发行。

所以债券发行价格为其面值100000元。

⑵ 10000XPVIF15% , 10 +1000 >PVI**15% , 10=7459元⑶ 10000XPVIF5% , 10 +1000 >PVI**5% , 10=13862元4. 某企业拟筹资2000万,为此,采取发行债券、普通股、银行借款、投资者投资四种筹资方式。

⑴发行债券300万,筹资费率3%,利率10%,所得税33% ⑵发行普通股800万,筹资费率4%,第一年股利率12%,以后年增长率5%⑶银行借款500万,年利率8%,所得税33% ⑷吸收投资者投资400万,第一年投资收益60万,预计年增长率4% 要求:⑴计算各种筹资方式的资金成本率。

⑵加权平均的资金成本率。

债券K=10% (1-33%)-(1-3%) =6.9%普通股K=12%T (1-4%) =17.5%银行存款K=8% ( 1-33% ) =5.36%收益K=60/400+4%=19%加权平均K=300/2000X 6.9%+800/2000X17.5%+500/2000X5.36%+400/2000X 19%=13.18%Chapter 31. 某企业01 年实现销售收入3600万,02年计划销售收入将增长20%,02年度流动资金平均占用额990万,比01 年增长10%.要求:计算流动资金相对节约额。

02年销售收入=3600X (1+20%) =4320万元01年资金占用额=990* (1+10%) =900万元01年周转次数=3600-900=4次02年周转次数=4320*990=4.36 次相对节约额=4320-4—4320- ( 4320/990) =90 万元2. 某企业02年销售收入为2000万,03年计划流动资金平均占用额为400万。

比02年节约了80万,03年销售收入计划增加20%.要求:计算流动资金周转加速率。

03年销售收入=2000X (1+20%) =2400万元2400-02年周转次数—400=8002年周转次数=5 次03年周转次数=2400-400=6 次周转加速率=( 6-5) -5=20%3. 某企业年度货币资金需要量为80万,每次有价证券转换货币资金成本100元,有价证券年利率10%.假定货币资金收支转为核定,计算货币资金的最佳持有量,转换次数,货币资金的总成本。

最佳持有量QM= (2X100X800000-10%) 1/2=40000 元转换次数DM/QM=80000-0 40000=20 次总成本=4000/2X10%+20X 100=4000 元4. 某企业年销售A 产品27000台,每台售价40元,其中28%为现销,其余为信用销售。

信用条件“3/10,1 / 1 0,N/30 ”。

1 0天内付款的客户占50%,20天内付款的占20%,30天内付款的占25%,30~40天内付款的占5%.若有价证券年利率为12%.计算应收账款的机会成本。

每日信用销售额=27000X40X ( 1-28%) -360=2160 元收款平均间隔时间=50%X 10+20%X 20+25%X 30+5%X 40=18.5天应收账款余额=2160X18.5=39960 元机会成本=39960X12%=4795.2 元5. 某企业全年需要甲零件1200件,每定购一次的订货成本为400元,每件年储存成本为6元。

要求:⑴计算企业年订货次数为2次和5次时的年储存成本、年订货成本及年储存成本和年订货成本之和。

⑵计算经济订货量和最优订货次数。

⑴2次时:储存成本=1800元订货成本=800 元总成本=2600 元5次时:储存成本=720 元订货成本=2000 元总成本=2720 元⑵经济订货量= (2X1200X4000-6) 1/2=400 件最优订货次数=1200/400=3 次6. 某企业本期销售收入为7200 万元,流动资金平均占用额为1800万元。

计划期销售收入为8000万元,流动资金平均占用量为1600万元。

要求:⑴计算本期和计划期的流动资金周转次数、周转天数。

⑵计算流动资金相对节约额、绝对节约额。

⑴本期周转次数=7200/1800=4 次本期周转天数= 360/4=90 天计划期周转次数=8000/1600=5 次计划期周转天数=360/5= 72 天⑵相对节约额=(90-72) $000*360=400万绝对节约额=1800-1600=200 万7. 鹏佳公司2000年实际销售收入为3 600万元,流动资金年平均占用额为1 200万元。

该公司2001年计划销售收入比上一年实际销售收入增加20%,同时计划流动资金周转天数较上一年缩短5%. (一年按360天计算) 要求:⑴计算2000年流动资金周转次数和周转天数。

⑵计算2001年流动资金的计划需要量。

⑶计算2001年流动资金计划需要量的节约额。

( 1) 2000年周转次数=3600/1200=3 次;周转天数=360/3=120 天(2)2001 年流动资金的计划需要量=3600X ( 1+20%) X120X (1-5%) /360=1368 万元(3)2001年流动资金计划需要量的节约额=3600X (1+20%) X120/360-1368=1440-1368=72 万元。

8. 某公司目前信用标准(允许的坏账损失率)为5%,变动成本率为80%,生产能力有余;该公司为了扩大销售,拟将新用标准放宽到 1 0% ,放宽信用标准后,预计销售增加50000元,新增销售平均的坏账损失率为7%,新增销售平均的付款期为60天,若机会成本率为15%,分析放宽信用标准是否可行。

边际利润率= 1 -单位税率-单位变动成本率预计销售利润=50000X (1-80%) =10000 元机会成本=50000X 15%X 60/360=1250 元坏账成本=50000X 7%=3500 元10000-1250-3500=5250 元>0所以,可行。

Chapter 41. 某公司准备购入设备以扩充生产能力,现有甲。

乙两个方案可供选择。

甲方案需初始投资110 000元,使用期限为5年,投资当年产生收益。

每年资金流入量如下:第一年为50 000元,第二年为40 000元,第三年为30 000元,第四年为30 000元,第五年为10 000元,设备报废无残值。

乙方案需初始投资80 000元,使用期限也为5年,投资当年产生收益。

每年资金流入量均为25 000元,设备报废后无残值。

该项投资拟向银行借款解决,银行借款年利率为10%.要求:⑴计算甲。

乙两个方案的净现值。

⑵若两方案为非互斥方案(即:可以投资甲方案,同时也可以投资乙方案,投资甲方案时不排斥投资乙方案),请判断两方案可否投资?⑶假若两方案为互斥方案,请用现值指数法判断应选择哪个方案。

⑴甲方案的净现值=50000 X0.909+40000 X.826+30000 0. 751+30000 X .683+10000 X .621-110000=127720-110000=17720 元乙方案的净现值=25000 3.791-80000=94775-80000=14775元⑵都可进行投资。

⑶甲方案的现值指数=127720/110000=1.16乙方案的现值指数=94775/80000=1.18应选择乙方案。

2. 某企业1997年期初固定资产总值为1200万元,7月份购入生产设备1台,价值100万元,9月份销售在用设备1台,价值160万元,12月份报废设备1台,价值60万元,该企业年度折旧率为5%.要求:计算⑴1997年固定资产平均总值;⑵该年度折旧额。

⑴资产平均总值=1200+[100X (12-7) -160 X ( 12-9) -60 X( 12-12) "12=1201.67 万元⑵年度折旧额=1201.67灼%=60.0835万元3. 某企业拟购置一台设备,购入价49200元,运输和安装费为800元,预计可使用五年,期满无残值。

又已知使用给设备每年的现金净流量为15000元,该企业的资金成本为12%.要求:计算该方案的净现值。

投资总额=49200+800=50000 元未来报酬总现值=15000X PVI**12% ,5=54075 元净现值=54075-50000=4075 元Chapter 51. 一张面值为1000元的债券,票面收益率为12%,期限5年,到期一次还本付息。