2020年全球农药行业市场现状和趋势:除草剂 、杀菌剂、杀虫剂 、农药助剂

- 格式:pdf

- 大小:1.50 MB

- 文档页数:33

农药行业的发展现状及趋势分析农药是农业生产中不可或缺的一部分,它可以保护农作物免受害虫、病原体和杂草的侵害,提高农作物的产量和质量。

随着人口的不断增加和农业生产技术的不断进步,农药行业也呈现出了快速发展的趋势。

本文将对农药行业的发展现状及未来趋势进行分析。

一、农药行业的发展现状1. 市场规模持续增长:随着全球人口的不断增加,农业生产的需求也在不断增加。

根据市场研究机构的数据显示,全球农药市场在过去十年中保持了稳定增长,市场规模达到了数百亿美元。

2. 技术进步提升农药效果:随着科技的不断进步,农药的种类和效果也在不断改进。

新型农药的开发使得农药对害虫和杂草的杀灭效果更明显,同时也减少了对环境的影响。

3. 环保意识的增强:近年来,全球环保意识不断增强,人们对农药对环境的影响越来越关注。

许多国家对农药的使用进行了限制和监管,追求更环保的农业生产方式。

同时,无农药农业的发展也在迅速推进。

二、农药行业的发展趋势1. 绿色农药的广泛应用:绿色农药是指对环境友好、无毒副作用的农药,其主要成分是天然材料。

随着环保意识的增强,绿色农药在农业生产中的应用趋势日益明显。

绿色农药可以有效地控制害虫和病原体的侵害,同时对环境和人体健康的影响较小,符合人们对绿色、健康的追求。

2. 制约农药行业发展的挑战:农药行业发展过程中面临着一些困难和挑战。

首先是害虫和病原体的抗药性问题。

随着农药的广泛使用,一些害虫和病原体对农药产生了抵抗力,降低了农药的效果。

其次,农药使用对环境和健康的影响也成为一个热点问题。

人们对农药残留和生态破坏的担忧日益增加,对农药的合理使用和环境保护提出了更高的要求。

3. 生物农药的发展潜力:生物农药是指利用微生物、植物提取物和昆虫等生物因子进行虫害、病害防治的农药。

相对于化学农药,生物农药具有环境友好、生物降解、不易产生抗药性等优点。

近年来,生物农药得到了广泛的研发和应用,成为农药行业的新热点。

尤其是生物制剂,如生物菌剂、生物杀虫剂、生物除草剂等,已经在农业生产中得到了广泛应用。

农药产业现状和发展趋势农药产业是农业生产中不可或缺的一个重要组成部分,对于保障农产品的产量和质量起着至关重要的作用。

本文将分析农药产业的现状和发展趋势,以提供读者对该行业的了解。

农药产业的现状:1.市场规模扩大:随着人口的增加和城市化的发展,农产品的需求量不断增加,促使农药市场规模不断扩大。

根据统计数据,全球农药市场的年销售额已超过2000亿美元。

2.竞争激烈:农药市场的竞争非常激烈,主要来自于国内外知名农药企业的竞争。

这些企业通过技术创新、市场营销和产品质量等方面进行竞争,提高产品竞争力。

3.技术升级:农药产业的发展离不开技术创新和升级。

近年来,生物技术、纳米技术和遗传工程等新兴技术的应用,使得农药在防治病虫害方面更加高效和环境友好。

4.环保意识提高:随着环保意识的提高,人们对农药的使用越来越关注其对环境和人体健康的影响。

因此,绿色农药和有机农药等环保型产品受到越来越多的关注和青睐。

农药产业的发展趋势:1.绿色农药的发展:绿色农药是未来农药发展的重要方向。

绿色农药不仅具有高效防治病虫害的功能,而且对环境和人体健康影响较小,符合人们对绿色、健康农产品的追求。

2.生物农药的应用:生物农药是利用微生物、植物提取物等天然物质对病虫害进行防治的一种新型农药。

由于其对环境无污染、对生态系统无破坏,并且不会产生农残问题,生物农药受到越来越多的关注和应用。

3.个性化农药的开发:随着农业的精细化管理需求增加,个性化农药的开发将成为农药行业的一个重要方向。

个性化农药是根据不同农田、不同作物、不同病虫害的具体情况,进行定制化配方和施药方式,提高防治效果和减少农药的使用量。

4.农药产业的国际化:随着全球经济一体化的进程,农药行业也趋向于国际化。

国内企业需要在技术创新、市场拓展、品牌提升等方面加强合作与竞争,提高自身的国际竞争力。

5.环保法规的加强:随着各国对环境保护要求的提高,农药行业将面临更加严格的环保法规和监管。

2024年杀菌剂农药市场发展现状引言随着农业的发展,农药的使用在提高农产品产量和质量方面发挥着重要作用。

杀菌剂农药作为种类之一,在农业生产中具有广泛的应用。

本文将对杀菌剂农药市场的发展现状进行探讨,分析市场的规模、竞争格局以及未来发展趋势。

市场规模杀菌剂农药市场的规模在过去几年保持着稳定的增长趋势。

根据相关数据统计,杀菌剂农药市场在全球范围内的总产值从2015年的XX亿美元增长到了2019年的XX亿美元。

市场规模的增长主要得益于全球农产品需求的增加以及农业生产方式的改变。

市场竞争格局杀菌剂农药市场具有一定的竞争性,市场上存在着多家主要厂商。

这些厂商通过不同的产品策略和市场推广手段争夺市场份额。

目前,杀菌剂农药市场的市场份额主要由以下几家公司占据:XYZ公司、ABC公司以及DEF公司。

这些公司凭借着优质的产品品质、广泛的销售渠道和完善的售后服务体系成功占领了市场。

发展趋势1. 绿色环保成为发展重点随着人们环保意识的增强,绿色环保农药的需求逐渐增长。

在杀菌剂农药市场也不例外。

未来,市场将呈现出以低毒、高效、环保的绿色杀菌剂为主导的发展趋势。

厂商应积极研发和推广绿色农药产品,满足市场需求。

2. 技术创新推动市场发展随着科学技术的不断进步,新技术的应用将进一步推动杀菌剂农药市场的发展。

例如,微生物杀菌剂、基于遗传工程的农药等新技术的应用将提供更多的选择给农民。

厂商应密切关注技术创新的动态,并加大研发投入。

3. 农药管理政策的变化各国在农药管理政策上的变化也会对市场发展产生影响。

近年来,许多国家对农药的使用进行限制和规范,以保护环境和人类健康。

这对厂商来说既是挑战也是机遇,他们需要不断适应和满足不同国家政策的要求。

4. 地区市场的差异全球不同地区的农业发展水平和需求不同,杀菌剂农药市场也存在一定的地区差异。

一些发展中国家的农业发展迅速,对杀菌剂农药的需求不断增加;而一些发达国家对农业可持续发展的要求更高,绿色环保农药的需求相对较大。

全球农药市场发展和趋势分析农药是农业生产中的重要工具之一,用于防治农作物病虫害等问题。

全球农药市场经过多年的发展,已经成为一个庞大的产业,但也面临着一系列的挑战和变化。

本文将对全球农药市场的发展和趋势进行分析。

一、全球农药市场的规模和发展情况据统计,2024年全球农药市场的规模约为500亿美元,其中亚太地区占据了全球农药市场的30%以上的份额,成为全球农药市场的最大市场。

欧洲和北美地区也是农药市场的重要地区,分别占据了全球农药市场的20%左右的份额。

近年来,随着全球农业生产的不断发展,农作物病虫害等问题也在不断加剧,农药需求不断上升,全球农药市场呈现稳定增长的态势。

同时,农药的品种也在不断更新和丰富,以满足不同地区和不同农作物的需求。

二、全球农药市场的发展趋势1.生物农药的发展趋势由于农药对环境和人体健康带来的影响,以及对生态系统的破坏,生物农药被视为农药市场的未来发展方向。

生物农药通常是从植物、微生物和动物等天然资源中提取的,具有生态友好、低毒性、易于分解等优点。

随着人们对食品质量和环境健康的关注增加,生物农药市场将会逐渐扩大。

2.环保型农药的应用增加对于传统的化学农药,人们越来越重视其对环境的影响。

因此,环保型农药的需求也在不断增加。

环保型农药通常是指对环境污染较小、对非目标生物的影响较小的农药。

这类农药在农业生产中的应用将会逐渐增加。

3.农药市场竞争加剧随着全球农药市场的不断发展,市场上出现了越来越多的农药品牌和产品。

由于市场竞争的加剧,农药企业需要不断提高自身的技术实力和产品质量,以保持竞争优势。

同时,政府对农药行业的管制也在加强,不符合标准的农药将会面临淘汰。

4.农药市场国际化趋势明显随着全球经济一体化的深入发展,农药市场也呈现国际化的趋势。

大型农药企业通过合资合作、收购兼并等方式进入国外市场,同时国外企业也进入中国等新兴市场。

这种国际化的竞争将会进一步推动全球农药市场的发展。

总结起来,全球农药市场正呈现出生物农药的发展、环保型农药的应用、市场竞争的加剧和国际化趋势明显等发展趋势。

2024年农药杀虫剂市场环境分析1. 引言农药杀虫剂是一种用于杀灭或控制害虫的化学物质。

随着全球人口的增长和农业产量的需求不断增加,农药杀虫剂市场也逐渐扩大。

本文将对农药杀虫剂市场的环境进行分析。

2. 市场规模农药杀虫剂市场在过去几年中呈现稳定增长的趋势。

根据市场研究数据,农药杀虫剂市场的年复合增长率约为3%,预计到2025年将超过100亿美元。

高人口密度、增长的农业产量需求以及不断发展的亚洲和南美洲农业市场等因素对市场规模的增长起到了推动作用。

3. 技术创新随着科技的不断进步,农药杀虫剂市场也在不断发展和改进。

现代农药杀虫剂产品具有更高的效率、更低的毒性、更好的环境兼容性和更长的持久性。

同时,技术创新也促进了农药杀虫剂的生产和使用过程的自动化和智能化,提高了生产效率和农作物保护的质量。

4. 市场竞争农药杀虫剂市场竞争激烈,存在着多个国内外主要参与者。

市场份额较大的公司包括拜耳、巴斯夫、美国农化等跨国公司,以及中国的沃特玛、东北制药等本土公司。

这些公司通过不断的研发创新和市场推广,不断提高产品质量和满足客户需求,争夺市场份额。

5. 政府政策政府在农药杀虫剂市场中扮演了重要角色。

各国政府加强了农药杀虫剂的法规限制和监管,以确保产品的安全和环境友好性。

此外,一些国家采取了措施鼓励农民采用有机农业和生物防控方法,这对农药杀虫剂市场产生了一定的挑战。

6. 环境影响农药杀虫剂的使用对环境产生一定的影响。

长期使用农药杀虫剂可能导致土壤和水源的污染,对生态系统产生负面影响。

因此,可持续发展和环保意识增强,推动了绿色农药杀虫剂的发展。

研发更环保的农药杀虫剂将成为未来市场的发展趋势。

7. 市场机遇和挑战农药杀虫剂市场存在着一些机遇和挑战。

一方面,全球农业产量的增长和亚洲和南美洲市场的快速发展为农药杀虫剂市场带来了机会。

另一方面,环境保护需求的增加、有机农业的兴起以及政府法规的限制等因素对市场产生了挑战。

农药杀虫剂企业需要在技术创新、环保理念和市场拓展方面找到平衡点。

2024年除草剂市场分析现状引言除草剂是一种用于控制杂草生长的化学药剂。

随着人们对美化环境和增加农作物产量的需求不断增长,除草剂市场也逐渐扩大。

本文将对当前除草剂市场的现状进行分析。

市场规模除草剂市场近年来呈现稳步增长的趋势。

据市场研究数据显示,全球除草剂市场规模在近五年内年均增长率达到X%,预计到2025年将超过XX亿美元。

市场细分除草剂市场可以根据应用领域进行细分。

主要的市场细分包括:1.农业除草剂在农业领域的应用占据了最大的市场份额。

农业领域的除草剂主要用于保护农作物免受杂草的竞争,以提高农作物产量。

2.花园和园艺除草剂在花园和园艺领域也有广泛的应用。

人们常常使用除草剂来清除花园中的杂草,以保持花园的整洁和美观。

3.基础设施和工业除草剂也在基础设施和工业领域得到应用。

例如,在道路、铁路和工业区域的草坪管理中,除草剂被广泛使用。

市场趋势除草剂市场的发展受到几个重要趋势的影响:1.生态友好型除草剂的需求增加随着人们对环境保护的日益重视,对生态友好型除草剂的需求也在增加。

这些除草剂在控制杂草生长的同时,对环境影响较小。

2.农业现代化的推动随着全球农业现代化的推进,对高效、安全和可持续农业解决方案的需求增长。

除草剂作为农业生产中的重要一环,将继续受到市场的追捧。

3.技术创新的推动除草剂市场的进一步发展还得益于技术创新的不断推进。

新的除草剂产品不断涌现,技术不断进步,提供更多选择和更好的效果。

市场竞争除草剂市场是一个竞争激烈的市场。

市场领先企业通过持续创新、产品多样化和广告宣传来保持竞争优势。

一些主要的除草剂品牌包括:•公司A:该公司在农业领域具有广泛的市场份额,并提供多种除草剂产品。

•公司B:这家公司专注于生态友好型除草剂的研发和生产,并逐渐在市场上获得认可。

•公司C:该公司主要供应基础设施和工业领域的除草剂,并在该领域具有较强的市场地位。

市场前景与挑战除草剂市场前景广阔,但也面临一些挑战。

1.环境法规的严格要求随着环境法规对农药使用的限制增加,除草剂市场将面临更加严格的监管和合规要求。

2024年农药杀虫剂市场前景分析引言随着人口的快速增长,全球农业面临着巨大的挑战,其中之一就是如何保护农作物不受害虫的侵害。

农药杀虫剂作为一种最常用的防治工具,在农业生产中发挥着重要的作用。

本文将对农药杀虫剂市场的前景进行分析。

市场概况农药杀虫剂市场目前呈现稳定增长的趋势。

根据市场研究报告,全球农药杀虫剂市场规模预计将在未来几年内保持每年约3%的增长率。

这主要受到农作物产量增长、作物品种多样化和环境变化等因素的影响。

市场驱动因素1.人口增长和食品需求:随着全球人口不断增加,对粮食和农产品的需求也在增加。

农药杀虫剂的应用可以帮助农民提高农作物产量,满足不断增长的食品需求。

2.农作物病虫害的威胁:各种农作物病虫害给农业生产带来了严重的威胁。

农药杀虫剂可以有效地防治病虫害,保护农作物的生长和发展。

3.新型农药杀虫剂研发:随着科技的进步,新型农药杀虫剂的研发不断提升着市场的竞争力。

新型农药可以更加安全环保、高效节约,并且与生物多样性更好地兼容。

市场挑战和限制1.环境和生态问题:传统农药杀虫剂可能对环境和生态造成一定的危害,导致生态系统失衡和生物多样性遭受破坏。

因此,农药杀虫剂市场面临着环境保护压力,需要提出更加绿色、环保的替代方案。

2.法规和标准限制:各国对农药杀虫剂的使用和残留物的标准制定了严格的要求。

违反相关法规和标准,可能导致产品流通和销售受到限制,从而对市场产生不利影响。

3.替代技术发展:随着生物技术和工程技术的不断发展,新型的替代技术如基因改造农作物、生物防治等也对农药杀虫剂市场构成了一定的竞争压力。

市场机遇1.新兴市场需求增长:在发展中国家,尤其是亚洲和非洲地区,农业现代化进程加快,对农药杀虫剂的需求逐渐增加。

这将为农药杀虫剂市场带来新的机遇。

2.生物农药的应用:生物农药相较于传统农药更加环保和安全,被广泛认可和接受。

生物农药市场在全球范围内不断扩大,为农药杀虫剂市场增加了新的增长点。

市场竞争态势全球农药杀虫剂市场竞争激烈,主要厂商包括拜耳、杜邦、巴斯夫等跨国公司。

化学农药制造行业市场现状分析化学农药作为农业生产中用于防治病虫害、调节植物生长的重要手段,其制造行业的发展对于保障粮食安全、提高农产品质量具有至关重要的意义。

然而,随着人们对环境保护和食品安全的关注度不断提高,化学农药制造行业也面临着一系列的挑战和机遇。

一、市场规模与增长趋势近年来,全球化学农药市场规模呈现出波动增长的态势。

据相关数据显示,全球化学农药市场规模在过去几年中保持了较为稳定的增长,年增长率在一定范围内波动。

这一增长主要得益于全球农业生产的持续发展,以及对农产品产量和质量的需求不断提升。

在国内市场方面,化学农药的市场规模也在不断扩大。

随着我国农业现代化进程的加快,农业种植结构的调整以及对病虫害防治的重视,化学农药的需求持续增长。

特别是在一些经济作物种植区,化学农药的使用量较大。

二、产品结构化学农药的产品种类繁多,包括杀虫剂、杀菌剂、除草剂等。

在市场份额方面,除草剂一直占据着较大的比例,这主要是由于杂草对农作物的生长影响较大,且除草作业的面积相对较大。

杀虫剂和杀菌剂的市场份额也较为稳定,但其产品结构在不断优化,高效、低毒、低残留的产品逐渐成为市场的主流。

此外,随着生物技术的发展,一些新型化学农药产品不断涌现,如生物源农药、仿生农药等。

这些新型产品具有环境友好、针对性强等优点,在市场上的份额也在逐步提升。

三、市场竞争格局化学农药制造行业的竞争较为激烈,市场集中度相对较高。

一些大型跨国企业在技术研发、品牌影响力、市场渠道等方面具有明显的优势,占据了较大的市场份额。

例如,_____、_____等国际巨头在全球范围内拥有广泛的销售网络和强大的研发实力。

国内企业在经过多年的发展后,也逐渐崛起。

一些规模较大的企业通过技术创新、产品升级和市场拓展,在国内市场上占据了一定的份额,并开始向国际市场进军。

但总体而言,与国际巨头相比,国内企业在技术水平、品牌影响力等方面仍存在一定的差距。

四、技术发展趋势技术创新是化学农药制造行业发展的核心驱动力。

全球农药行业现状分析报告引言农药是用于保护农作物免受有害生物、病毒和杂草影响的化学或生物制剂。

全球农药行业在农业发展和食品生产中起着重要作用。

本报告将对全球农药行业的现状进行分析,并展望未来的发展趋势。

一、全球农药市场规模根据市场研究公司的数据,全球农药市场规模在过去几年稳步增长。

预计到2026年,全球农药市场规模将超过500亿美元。

亚太地区是全球农药市场的主要消费地区,其次是欧洲和北美地区。

农药市场的增长主要得益于人口增长、需求增加以及农业技术的进步。

二、全球农药行业发展趋势1. 化学农药向生物农药过渡:由于对环境和人体健康的影响,消费者对化学农药的担忧日益增加。

因此,生物农药逐渐成为市场的主流。

生物农药由天然物质制成,对环境友好且有效对抗有害生物。

预计未来几年,生物农药市场将继续增长。

2. 可持续农业:全球各国对可持续农业的重视程度不断提高。

可持续农业强调保护生态环境、提高农作物产量和质量,同时减少对农药的需求。

逐渐出现的无化学农药农田和有机农业的兴起将对农药行业产生一定冲击。

3. 创新技术的应用:随着科技的进步,农药行业也受益于新技术的应用。

例如,无人机技术、智能灌溉系统和精确施药技术等,可以提高农药的施用效率和减少浪费。

4. 农药监管趋严:全球范围内对农药的监管趋势日益严格。

各国政府加大对农药使用的监管力度,限制某些有害农药的使用。

这对农药行业的发展产生一定的挑战。

三、全球农药行业面临的挑战1. 环境问题:农药对环境的污染和生态系统的破坏是全球农药行业面临的主要挑战之一。

化学农药的使用可能导致水源和土壤的污染,对生态系统的多样性产生负面影响。

2. 农药残留:农药残留对食品安全和人体健康构成潜在威胁。

消费者对农药残留的关注度不断提高,这对农药行业的形象和市场需求造成一定影响。

3. 技术创新:农药行业需要不断创新以适应市场和监管环境的变化。

开发更安全、高效、环保的农药技术,是农药行业面临的重要任务。

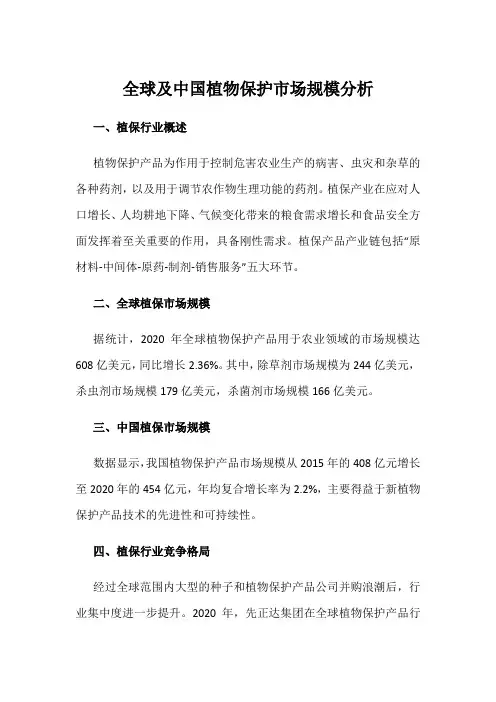

全球及中国植物保护市场规模分析一、植保行业概述植物保护产品为作用于控制危害农业生产的病害、虫灾和杂草的各种药剂,以及用于调节农作物生理功能的药剂。

植保产业在应对人口增长、人均耕地下降、气候变化带来的粮食需求增长和食品安全方面发挥着至关重要的作用,具备刚性需求。

植保产品产业链包括“原材料-中间体-原药-制剂-销售服务”五大环节。

二、全球植保市场规模据统计,2020 年全球植物保护产品用于农业领域的市场规模达608亿美元,同比增长2.36%。

其中,除草剂市场规模为244亿美元,杀虫剂市场规模179亿美元,杀菌剂市场规模166亿美元。

三、中国植保市场规模数据显示,我国植物保护产品市场规模从2015年的408亿元增长至2020年的454亿元,年均复合增长率为2.2%,主要得益于新植物保护产品技术的先进性和可持续性。

四、植保行业竞争格局经过全球范围内大型的种子和植物保护产品公司并购浪潮后,行业集中度进一步提升。

2020年,先正达集团在全球植物保护产品行业市场占有率中排名第一,占比24%,拜耳、巴斯夫、科迪华、UPL 的市场份额分别为20%、12%、11%、8%。

国内植物保护产品行业集中度较低。

由于缺乏研发资源、创新能力有限,国内企业多处于产业链中低端环节,以原材料、中间体、非专利药制造为主,主营业务相对单一,面临定价权薄弱、低价恶性竞争等问题。

2020年,先正达集团以11%的市场占有率占据中国植保产品市场榜首;山东潍坊润丰化工和中农立华生物科技市占率均为3%;北京颖泰嘉和、浙江新安化工市场份额均为2%。

五、应用绿色植保技术的意义绿色植保技术的落实能够有效降低我国农业生产过程中农药、化肥等化学药剂的使用频率与概率,对于我国进行环境的保护有着较为积极的作用。

但是在进行绿色植保技术落实的过程中,仍然存在着很多阻碍等待我们去克服。

2020年农药行业分析报告2020年9月目录一、农药行业概况 (5)1、农药的需求较为刚性 (5)2、农药是全球产业链分工的行业 (8)(1)农药生产环节包括中间体、原药和制剂 (8)(2)海外农化巨头把控前端研发和终端制剂渠道 (8)(3)我国原药以出口为主,大部分原药销售给跨国公司,跨国公司进一步制成农药制剂后进入终端销售环节 (9)3、农药品种主要分为杀虫剂、除草剂和杀菌剂等 (10)4、在环保和食品安全驱动下,生物农药市场将迎来前所未有的发展机遇 .. 18二、跨国公司并购整合接近尾声,产业链价值重构 (24)1、化学农药研发难度不断提升,商业化周期延长 (24)2、农化巨头整合,优化资源配置 (27)3、印度农化市场发展迅速,但难以撼动我国农药制造大国的地位 (29)(1)印度农化市场处于快速发展阶段 (29)(2)印度的农药使用量远低于全球平均水平,国内需求具有增长潜力 (29)(3)国内政策助力农药行业发展 (30)(4)印度农化市场主要由跨国公司和领先的印度企业共同占据,集中度较高 (30)(5)印度难以撼动中国农药制造业大国的地位 (32)(6)国际农化巨头整合接近尾声,我国头部农化企业与跨国公司之间的合作不断加深 (34)三、国内农药行业处于供需再平衡过程,集中度提升加速 (36)1、我国农化行业处于结构性调整过程中,头部企业处于扩张周期 (36)2、环保、安全要求标准提升,头部企业优势进一步凸显 (38)3、登记难度不断加大,未来竞争趋于有序 (40)4、粮食价格影响种植预期,从而影响农药边际需求 (43)四、转基因推动农药企业实现产业链多元化延展 (46)1、转基因作物的推广带来选择性农药需求的增长 (46)2、转基因的发展促使跨国公司实现种子、农药等全产业链整合 (56)3、国际农化巨头并购整合接近尾声,世界农化市场新格局形成 (59)(1)拜耳:收购孟山都,打造一流农化公司 (60)(2)科迪华:实现陶氏益农和杜邦先锋农化业务的深度结合 (61)(3)先正达集团:有望改变中国农药大而不强的现状 (61)五、行业相关企业简析 (64)1、扬农化工:充分享受价值链协同,看好公司长期成长 (65)2、利尔化学:草铵膦价格边际向上,与科迪华合作进一步加深,长期成长空间向好 (66)3、联化科技:医药中间体高速成长,农化业务进入发展新阶段 (67)4、中旗股份:不断成长的小而美农化公司 (68)六、主要风险 (69)1、全球农化需求下滑风险 (69)2、农药价格下跌风险 (69)3、转基因作物推广进度不及预期 (70)4、安全环保政策风险 (70)农药行业是以研发为渠道、以销售到为导向,产品不断更新换代的行业。

2020年农药行业分析报告2020年6月目录一、行业主管部门、监管制度及主要法律法规及政策 (4)1、行业主管部门和监管体制 (4)(1)行业主管部门 (4)(2)行业监管体制 (5)①农药登记试验制度 (5)②农药标签和说明书管理制度 (6)③农药产品质量标准制度 (6)2、行业主要法律法规和政策 (7)(1)主要法律、法规、部门规章 (7)(2)相关产业政策 (8)二、行业发展概况 (8)1、农药的概念与分类 (8)2、全球农药行业概况 (11)(1)全球农药行业已进入成熟阶段 (11)(2)除草剂仍占据全球农药市场主要份额 (12)(3)亚洲、拉丁美洲是农药需求的主要市场 (12)(4)全球农药市场呈现寡头垄断的竞争格局 (13)(5)高效、低毒、低残留新型农药具有巨大的市场空间 (13)3、我国农药行业概况及发展趋势 (14)(1)我国已成为全球重要的农药生产和出口国 (14)(2)我国农药剂型局限、产品同质化状况得到改善 (15)(3)农业行业监管趋严,新型环保农药将快速增长 (15)(4)行业整合加速 (16)(5)农药生产工艺优化,创新水平提高 (17)三、行业竞争格局与市场化程度 (18)1、行业竞争格局 (18)2、农药市场供求状况及变动分析 (18)3、农药行业利润水平的变动趋势及原因 (19)四、影响行业发展的因素 (20)1、有利因素 (20)(1)国家产业政策支持 (20)(2)农药产品结构优化,高效、低毒、低残留农药迎来发展机遇 (21)(3)我国农药行业具有承接国际产能转移的优势 (21)2、不利因素 (22)(1)产业集中度仍较低 (22)(2)农药制剂工艺水平低,剂型结构不合理 (22)五、进入行业的主要壁垒 (22)1、政策准入壁垒 (22)2、环境保护及安全生产壁垒 (23)3、技术壁垒 (24)4、先发优势壁垒 (24)六、行业技术水平及技术特点 (25)七、行业周期性、季节性和区域性特征 (26)1、行业周期性 (26)2、行业区域性 (26)3、行业季节性 (26)八、行业上下游的关联性 (27)1、化学农药行业的产业链 (27)2、农药行业与上下游行业的关联性 (27)九、主要农兽药进口国进口政策、贸易摩擦情况 (27)根据《农药管理条例》,农药是指“是指用于预防、控制危害农业、林业的病、虫、草、鼠和其他有害生物以及有目的地调节植物、昆虫生长的化学合成或者来源于生物、其他天然物质的一种物质或者几种物质的混合物及其制剂。

2020年全球农药行业市场现状及竞争格局分析四大农化巨头占据全球超过50%市场份额全球农药发展正处在发展上升期市场规模不断扩大2015年,全球主要农产品价格下行,农药需求低迷,农药市场大幅下滑,2016年开始伴随中国供给侧改革、环保安全检查,农药原药及中间体市场价格上行,同时跨国农药巨头进入补库存周期,拉动下游农药需求,全球农药市场规模重回上升趋势。

2017-2018年全球农药市场规模继续保持增长态势。

2019年受到北美洪灾、欧洲320种农药禁用以及美元升值等因素影响,全球农药销售额略有下滑,根据PhillipsMcDougall公司的统计数据,按出厂水平计,2019年全球作物用和非作物用农药销售额为676.29亿美元,同比下降0.3%。

全球作物保护类农药占据88%以上的市场广义上,农药可分为作物保护类农药(应用于农作物保护)、非作物保护类农药(应用于住宅用药、害虫防治等)。

其中,作物保护类农药占据88%以上的市场。

根据Phillips McDougall公司的统计数据,按出厂水平计,2019年全球作物用农药销售额为598.27亿美元,同比下降0.8%;非作物用农药的销售额为78.02亿美元,同比增长3.5%。

细分市场中除草剂占比份额最大根据作用方式,作物保护类农药又可细分为除草剂、杀虫剂、杀菌剂和植物生长调节剂等。

2019年,杀虫剂、除草剂、杀菌剂市场规模空间约598.27亿美元,其中除草剂占比43.75%,杀菌剂占比27.34%,杀虫剂占比25.32%。

亚洲、拉丁美洲地区成为全球最主要的农药消费市场从区域分布来看,欧洲和北美地区作为传统的农药消费市场,农药市场需求比较稳定。

亚洲、拉丁美洲地区因经济和农业化现代发展,对于农药的需求量不断上升,已经成为了全球最主要的农药消费市场。

2019年,亚太仍为全球最大的地区市场,销售额为183.23亿美元,同比下降2.0%,占全球作物用农药市场的30.6%,这主要受到该地区主要国家不利的汇率及天气的影响。

2020年农药行业分析报告2020年12月目录一、行业监管体制和行业政策 (5)1、行业主管部门 (5)2、行业监管制度 (5)(1)农药生产许可制度 (6)(2)农药登记制度 (7)(3)农药经营许可制度 (7)(4)农药产品标准制度 (7)(5)农药进出口管理制度 (8)3、我国农药行业主要法律法规 (9)4、我国农药产业政策 (10)二、行业发展概况 (11)1、农药的分类 (11)2、全球农药行业概况 (12)(1)全球农药市场进入成熟阶段 (12)(2)全球农药工业高度集中 (13)(3)全球分工协作带动农药原药生产的转移 (14)(4)环保、高效、低毒农药市场潜力巨大 (14)(5)农药企业发展模式出现分化 (14)3、我国农药市场分析 (15)(1)我国已成为全球最大的农药生产国及出口国 (15)(2)农药品种逐步丰富,结构逐步优化 (16)(3)以仿制农药为主,创制农药品种和数量有限 (17)4、我国农药行业发展趋势 (17)(1)农药产业升级、集聚发展加速 (17)(2)原药、制剂一体化发展 (18)(3)生产工艺优化和制剂创新能力提升 (19)(4)下游集中用药形成趋势 (20)(5)生产过程绿色化与产品低毒、高效化 (21)三、行业竞争格局和市场化程度 (22)1、全球农药行业竞争格局 (22)2、我国农药行业竞争格局 (24)四、进入行业的主要障碍 (25)1、行业准入壁垒 (25)2、技术壁垒 (26)3、环保和安全壁垒 (27)4、品牌及销售渠道壁垒 (27)五、行业市场供求情况及变动原因 (28)六、影响行业发展的因素 (29)1、有利因素 (29)(1)国家产业政策支持 (29)(2)刚性需求潜力大 (30)(3)环保要求更为严格 (30)(4)行业整合加速推进 (31)(5)专利农药集中到期 (31)2、不利因素 (32)(1)自主创新能力较弱 (32)(2)农药产业集中度较低,企业规模小 (32)(3)贸易壁垒影响我国农药产品出口 (32)七、行业经营模式、技术水平及特点 (33)1、行业经营模式 (33)2、行业技术水平及技术特点 (34)3、行业季节性、区域性和周期性 (35)(1)季节性 (35)(2)区域性 (35)(3)周期性 (36)八、行业产业链情况 (36)1、化学农药的产业链 (36)2、行业上下游的关联性 (37)(1)农药行业与上游行业的关联性 (37)(2)农药行业与下游行业的关联性 (37)九、产品进口国有关进口政策、进口国同类产品竞争格局 (38)1、进口国的有关进口政策 (38)(1)合作登记 (39)(2)自主登记 (39)2、竞争格局和贸易摩擦 (40)十、行业主要企业简况 (40)1、海利尔 (41)2、先达股份 (41)3、扬农化工 (41)4、丰山集团 (41)5、新农股份 (42)6、诺普信 (42)一、行业监管体制和行业政策我国对农药行业实行严格的监督管理。

2024年农用除草剂市场前景分析引言农用除草剂是一种用于杀灭或抑制杂草生长的化学物质,被广泛应用于全球的农业生产中。

随着全球农业的发展以及对高效农业生产的需求增加,农用除草剂市场也呈现出稳定的增长趋势。

本文将对农用除草剂市场的发展趋势进行分析,探讨其未来的前景。

市场概况农用除草剂市场是全球农业化学品市场的重要组成部分。

随着全球农业面积的扩大以及农作物种植方式的变化,农用除草剂的需求不断增加。

目前,全球农用除草剂市场以北美和欧洲为主要市场,亚洲市场也在逐渐崛起。

市场上主要的农用除草剂产品包括非选择性除草剂和选择性除草剂。

市场驱动因素1. 高效农业需求增加随着全球人口的增长和粮食需求的增加,农业生产需要更高效的方式来提高产量。

农用除草剂的使用可以有效地控制杂草的生长,提高作物产量,满足高效农业的需求。

2. 农药抗性问题的出现长时间使用相同的农药会导致杂草对该农药产生抗性,这对作物生产带来了威胁。

因此,农业生产者在控制杂草方面愈发重视农用除草剂的选择和使用。

3. 农业机械化程度提高随着农业机械化程度的提高,农业生产效率得到了显著提升。

农用除草剂的使用可以与农业机械化相结合,减少人工除草的劳动力成本,提高生产效率。

市场竞争状况农用除草剂市场具有较高的竞争程度。

市场上主要的竞争者包括拜耳、孟山都、辉瑞等农药巨头,它们在市场中拥有较高的市场份额。

此外,一些国内小型企业也在市场上崭露头角,给市场竞争带来了一定压力。

市场前景分析1. 市场规模稳步增长随着全球农业面积的扩大和农作物种植方式的变化,农用除草剂市场的需求将继续保持稳定的增长趋势。

据市场研究机构预测,未来几年内,农用除草剂市场的规模将保持每年约2-3%的增长率。

2. 技术创新驱动市场发展随着科技的进步,新型农用除草剂的研发不断推进。

一些新的活性成分和配方的出现,将提高农用除草剂的效果和安全性,进一步推动市场的发展。

3. 区域市场发展潜力大亚洲市场作为全球农业生产的重要基地,具有较大的发展潜力。

国内外生物农药发展现状与趋势随着人们对食品安全和环境保护意识的提高,生物农药受到了越来越多的关注和重视。

生物农药是利用微生物、昆虫、植物等生物体及其代谢产物对农作物病虫害进行防治的一种农药。

相对于化学农药,生物农药具有无毒性、无残留、环境友好等优点,因此被认为是未来农药发展的重要方向。

目前,国内外生物农药发展大致呈现以下几个方面的现状和趋势。

首先,生物农药市场呈现快速增长的态势。

据统计,全球生物农药市场在2024年已超过了100亿美元,预计到2025年将达到约150亿美元。

尤其是在中国,生物农药市场规模逐年增长,已成为全球最大的生物农药市场之一、这一趋势的主要原因是由于对食品安全和环境污染的担忧,人们对无毒、无害农产品的需求不断增加。

其次,生物农药技术在不断创新和发展。

目前,生物农药的主要种类包括微生物农药、植物提取物农药和昆虫诱杀剂等。

随着对生物农药研究的深入,越来越多的新型生物农药产品不断涌现。

比如,基因工程技术的应用使得生物农药的可选择性和防病效果提高,利用转基因技术提取的抗虫、抗病基因可用于生物农药的开发,具有广阔的应用前景。

第三,国内外生物农药产业不断完善。

生物农药的生产和应用需要配套的技术和设备支持。

近年来,国内外生物农药产业逐渐形成了完善的产业链。

从研发、生产到销售,国内外企业都在不断加大对生物农药产业的投入和布局。

同时,政府也出台了一系列扶持政策,鼓励和支持生物农药产业的发展。

最后,国内外生物农药市场竞争加剧。

虽然生物农药市场前景广阔,但由于技术门槛相对较低,市场参与者众多,竞争激烈。

生物农药企业需要不断提升产品的品质和效果,加强对产品的宣传和推广,才能在激烈的市场竞争中立于不败之地。

总之,随着人们对食品安全和环境保护要求的提高,生物农药市场呈现出快速增长的态势。

新兴的生物农药技术和完善的产业链也为生物农药的发展提供了良好的环境和机遇。

然而,生物农药市场的竞争激烈程度也在逐渐加剧,需要生物农药企业在技术研发、产品宣传等方面不断创新和提升,才能取得市场的竞争优势。

2020年全球农药行业市场现状和趋势:除草剂 、杀菌剂、杀虫剂 、农药助剂

目录

1、农药行业简介 (5)

2、全球农药行业市场现状和趋势 (8)

3、除草剂 (10)

3.1除草剂市场概述 (10)

3.2除草剂的分类 (11)

3.3重要除草剂介绍 (12)

3.3.1 草甘膦 (13)

3.3.2 草铵膦 (15)

3.3.3 麦草畏 (16)

4、杀菌剂 (18)

4.1杀菌剂市场概述 (18)

4.2杀菌剂的发展 (19)

4.2.1杀菌剂的分类 (19)

4.2.2 三大内吸型杀菌剂 (19)

5、杀虫剂 (21)

5.1杀虫剂市场概述 (22)

5.2现代杀虫剂的发展 (23)

6、农药助剂简介 (26)

7、国内重点上市公司介绍 (27)

7.1扬农化工 (27)

7.2利尔化学 (28)

7.3广信股份 (29)

7.4利民股份 (31)

8、投资建议及风险因素 (32)

图表1:农药的分类 (5)

图表 2:2018年作物与非作物农药市场规模占比 (5)

图表3:2018年各作物农药市场规模占比 (5)

图表4:农药行业产业链 (6)

图表5:世界农药市场规模变化(亿美元) (6)

图表6:世界农药市场份额增长率 (6)

图表7:世界人口变化(百万) (7)

图表8:2006-2026年世界农药市场规模(亿美元)及增速 (7)

图表9:各类别农药市场规模占比 (8)

图表10:除草剂市场规模(亿美元)及增长率 (8)

图表11:杀菌剂市场规模(亿美元)及增长率 (8)

图表12:杀虫剂市场规模(亿美元)及增长率 (8)

图表13:2018各作物农药市场规模(亿美元) (9)

图表14:各作物农药市场规模份额变化 (9)

图表15:2019年世界农药市场规模(亿美元) (10)

图表16:除草剂市场规模(亿美元)及增长率 (10)

图表17:除草剂在农药行业市场规模占比 (10)

图表18:除草剂农药价格指数 (11)

图表19:除草剂的主要类别-按作用机制 (11)

图表20:2016年销售额前15名除草剂 (12)

图表21:重要除草剂简介 (13)

图表22:草甘膦全球产能统计 (14)

图表23:全球草甘膦禁限情况统计 (14)

图表24:2019年国内草甘膦市场开工率(%) (14)

图表25:国内草甘膦价格走势(元/吨) (14)

图表26:2019全球草铵膦产能分布 (16)

图表27:2019年国内草铵膦市场开工率(%) (16)

图表28:国内草铵膦价格走势(元/吨) (16)

图表29:2019全球麦草畏主要产能 (17)

图表30:麦草畏终端销售额统计(亿美元) (17)

图表31:国内麦草畏价格走势(万元/吨) (17)

图表32:杀菌剂市场规模(亿美元)及增长率 (18)

图表33:杀菌剂在农药行业市场规模占比 (18)

图表34:杀菌剂农药价格指数 (18)

图表35:杀菌剂的分类 (19)

图表36:2014年全球主要甲氧基丙烯酸酯类杀菌剂销售额(亿美元) (20)

图表37:2014年全球主要三唑类杀菌剂销售额(亿美元) (21)

图表38:2015年全球主要SDHI类杀菌剂销售额(亿美元) (21)

图表39:杀虫剂市场规模(亿美元)及增长率 (22)

图表40:杀虫剂在农药行业市场规模占比 (22)

图表41:杀虫剂农药价格指数 (22)

图表42:杀虫剂各大类别变迁图 (23)

图表43:三大类杀虫剂信息整理 (23)

图表44:2016年各类杀虫剂销售额占比 (24)

图表45:三大类杀虫剂销售额变化 (24)

图表46:2016年销售额前15名杀虫剂 (25)

图表47:氯虫苯甲酰胺和氟苯虫酰胺信息整理 (25)

图表48:农药助剂功能及其分类 (26)

图表49:农药助剂三个发展阶段 (26)

图表50:扬农化工营收(亿元)及同比(%) (28)

图表51:扬农化工毛利率(%)和毛利率(%) (28)

图表52:扬农化工研发费用(百万元)及占营收比重 (28)

图表53:扬农化工三费/营收(%)总体情况 (28)

图表54:利尔化学营收(亿元)及同比(%) (29)

图表55:利尔化学毛利率(%)和毛利率(%) (29)

图表56:利尔化学研发费用(百万元)及占营收比重 (29)

图表57:利尔化学三费/营收(%)总体情况 (29)

图表58:广信股份营收(亿元)及同比(%) (30)

图表59:广信股份毛利率(%)和毛利率(%) (30)

图表60:广信股份研发费用(百万元)及占营收比重 (30)

图表61:广信股份三费/营收(%)总体情况 (30)

图表62:利民股份营收(亿元)及同比(%) (31)

图表63:利民股份毛利率(%)和毛利率(%) (31)

图表64:利民股份研发费用(百万元)及占营收比重 (32)

图表65:利民股份三费/营收(%)总体情况 (32)。