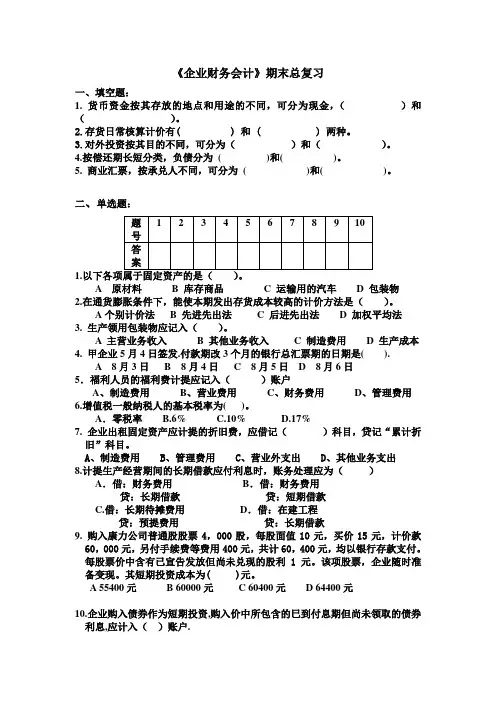

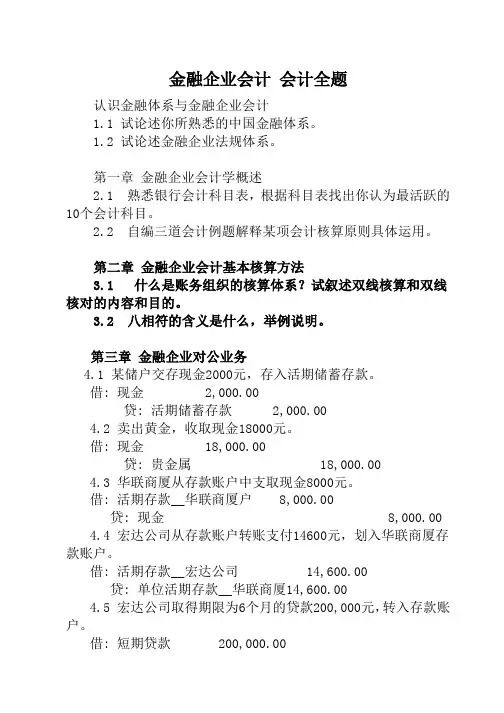

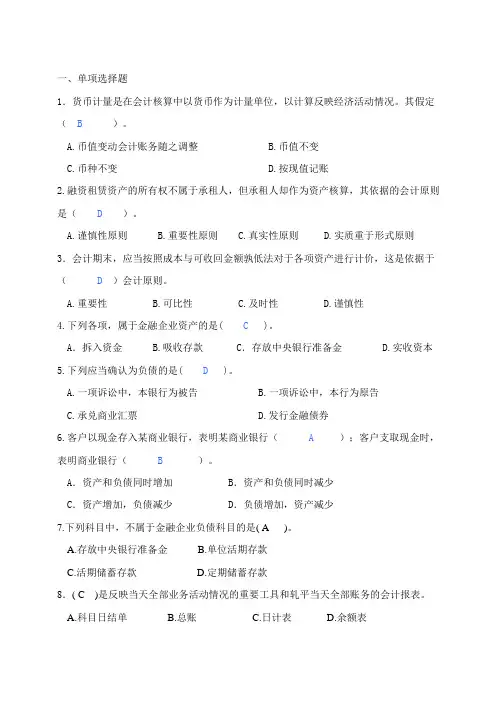

金融企业会计复习题

- 格式:doc

- 大小:44.00 KB

- 文档页数:5

金融企业会计复习题〔仅供参考〕

一.名词解释〔5个*3分〕

1.贴现:是商业汇票的持票人在票据到期前,为取得资金,向银行贴付利息而将票据转让给银行,以此融通资金的行为。

2. 原币记账法: 又叫外汇分账制,是在业务发生时,对有人民币外汇汇率的外币,都直接按原币核算,以全面反映各种外币资金增减变化情况的一种方法。

3. 抵押贷款:指按?中华人民共和国担保法?规定的抵押方式,以借款人或第三人的财产作为抵押物而发生的贷款。

4.日计表: 是反映当日业务和财务活动情况,轧平当日全部账务的主要工具。

5.同城票据交换:是同一城市〔包括郊区县和毗邻地区〕各商业银行相互代收、代付的票据,定时、定点集中相互交换并清算资金存欠的方法。

6. 科目日结单:是每一会计科目当天借方、贷方发生额和传票、附件张数的汇总记录,是登记总账的依据。

7.根本存款账户:是存款人因办理日常转账结算和现金收付需要开立的银行结算账户。

8.买方信贷:是出口国银行直接向进口商或进口国银行提供的信贷,以便买方利用这项贷款向提供贷款的国家购置技术、设备、货物以及支付有关费用。

9. 联行往来:是指同一银行系统内所属各行之间由于办理结算和资金调拨等业务,相互代收、代付而发生的资金账务来往。

10. 保证贷款:指按?中华人民共和国担保法?规定的保证方式,以第三人承诺在借款人不能归还贷款时,按约定承当一般保证责任或连带责任而发放的贷款。

11.一般存款账户:是存款人因借款或其他结算需要,在根本存款账户开户银行以外的银行营业机构开立的银行结算账户。

12.再贴现:商业银行办理因票据贴现占用资金,引起资金暂时缺乏,以已贴现尚未到期的商业汇票向中央银行办理的贴现。

13. 贷款展期:是借款人因故不能按期归还贷款时,在到期日之前,向信贷款部门提出展期申请,经批准以后进行的贷款的延长还款期。

14. 质押贷款:指按?中华人民共和国担保法?规定的质押方式,以借款人或第三人的动产或权利作为质物而发生的贷款。

15.提出行与提入行:是票据交换的两个系统,向他行提出票据的是提出行,提回票据的是提入行。

二.判断并改错〔5个*2分〕

三.单项选择〔10个*2分〕

四.简答〔2个,7分,8分〕

1. 贴现贷款与一般贷款的异同点。P212

〔1〕相同点:都是商业银行的资产业务,是借款人的融资方式,商业银行都要计收利息。

〔2〕不同点:

首先,资金的投放对象不同,贴现贷款以持票人〔债权人〕为放款对象,一般贷款以借款人〔债务人〕为对象;

其次,表达的信用关系不同。贴现贷款表达的是银行与持票人、出票人、承兑人及背书人之间的信用关系,一般贷款表达的是银行与借款人、担保人之间的信用关系;

再其次,计算的时间不同,贴现贷款在放款时就扣收利息;一般贷款那么是到期或定期计收利息;

最后,资金的流动性不同,贴现贷款可以通过转贴现和再贴现提前收回资金,一般贷款只有到期才能收回。2.委托收款与托收承付的不同之处。

⑴期满日,营业终了时,付款人账户资金缺乏支付,委托收款方式下本行做无款支付处理,不做账务处理,仅做退票处理,但托收承付下其缺乏局部,即为逾期付款,并根据逾期付款金额和天数,每天按万分之五计算逾期付款赔偿金;

⑵ 委托收款方式下,在付款期内,付款人提出拒付,本行无审查责任,做退票处理;托收承付方式下,银行严格审核,不同意拒付的,实行强制扣款,对无理拒付而增加银行审查时间的,银行应按规定扣收赔偿金。

⑶ 委托收款只须有托收依据,而托收承付必须签有符合?合同法?的购销合同;

⑷委托收款无金额起点要求,而托收承付的金额起点为1万元;

⑸ 委托收款适合于同城或异地,而托收承付仅限于异地使用。

3. 商业银行的会计凭证与一般商业会计凭证的有何不同,为什么?

不同点:尽量用原始凭证代替记账凭证,商业银行采用单式凭证,而一般商业企业用复式凭证。

原因:①便于凭证传递;②便于按科目汇总,提高工作效率。

4. 商业银行对活期存款账户计算的方法有哪些,如何运用?P52、P37

〔1〕余额表计息,是采用计息余额表计算累计计息积数,并凭以计算利息。适用于余额变动频繁。具体运用见书P52

〔2〕乙种账计息,采用乙种账页计算累计计息积数,并凭以计算利息。适用于存款余额变动不频繁。反映上笔余额保存天数得出积数,变动时反复使用,20日累计乖以日利率。具体运用见书P52 5. 外汇分账制的主要内容。P220

外汇分账制:又叫原币记账法,其主要内容有:

⑴原币立账,外汇业务发生以后,以原始货币为记账货币,填制凭证,登记账簿,编制报表。

⑵双币反映,外汇业务涉及不同币种时,通过“货币兑换〞科目作为桥粱,在人民币账和外币账上进行衔接、沟通。

〔3〕期末并表,年终结算时,各种外币报表先折算成人民币报表,然后与人民币报表进行汇总。

6.什么是分户账,甲、乙、丙、丁四种分户账区别何在?P34

分户账是在总账科目下,按单位或资金性质分户独立设账,根据凭证逐步连续登记,具体反映某项经济业务引起的资金增减变动详细情况的明细分类账簿。

甲种分户账,又称分户式账页,账页格式为借、贷、余三栏式,适用于不计息或用余额表计息的账户。特点是:账页格式分为了三栏。

乙种分户账,又称计息式账页,账页格式为借、贷、余、积四栏,适用于在账页上计息的账户。特点是:格式为四栏,比甲种多了积数。

丙种分户账,账页格式为借贷方发生额和借贷方余额四栏,适用于借、贷双方同时反映余额的账户。特点为是:余额分借、贷两栏反映,可借可贷。

丁种分户账,又称销账式账页,账页格式为借、贷、余、销账四栏,适用于逐笔记账、逐笔销账的一次性业务的账户。特点是:多销账栏,不计利息。

五.业务题〔第五章金融机构往来的核算10分,第六章支付结算业务的核算20分,第八章外汇业务的核算10分〕

〔一〕第五章

1. 再贷款款业务的核算

4月3日工商银行向人民银行申请季节性贷款250000,期限2个月,经审查同意办理;6月3日到期时办理贷款归还手续;月利率4.8‰,假设利息随本金一并归还。

〔1〕工商银行处理 :①发放日4.3 借:存放中央银行款项 250000

贷:向中央银行借款 250000

②资产负债表日: 4.30 借:利息支出 1120〔=250000×4.8‰÷30×28〕

贷:应付利息 1120

5.31 借:利息支出 1200〔=250000×4.8‰〕

贷:应付利息 1200

③到期日 6.3 借:向中央银行借款 250000

应付利息 2320

利息支出 80〔=250000×4.8‰÷30×2〕

贷:存放中央银行款项 252400

〔2〕中央银行处理 ①发放日 4.3 借:工商银行贷款 250000

贷:工商银行准备金存款 250000

② 借:工商银行准备金存款 252400

贷:工商银行贷款 250000

利息收入 2400

2. 再贴现业务的核算

工商银行某市支行2月25日持银行承兑汇票一份向人民银行申请再贴现,汇票面额320000,该汇票1月15日签发,2月5日贴现,5月15日到期,人民银行向承兑银行同城׉〔资产负债表日账务处理略〕

(1)

人民银行: 借:再贴现 320000

〔=320000׉÷30×79〕 工商银行某支行:

贷:贴现负债----面值 320000

(2)

人民银行: 借:×农业银行准备金存款 320000

贷:再贴现 320000

农业银行: 借:吸收存款----应解汇款 320000

贷:存放中央银行款项 320000

工商银行: 借:贴现负债----面值 320000

贷:贴现资产---面值 320000

3. 同业拆借

6.3日,某农行经央行批准向同城某工行拆入资金100万,期限7天,设日拆借率为2,‰。,试作出有关银行相关时间点上的相关账务处理。

〔1〕拆出行:

工行:借:拆出资金---工行 100万 农行: 借:存放中央银行款项 100万

贷:存放中央银行款项 100万 贷:拆入资金---农行 100万

央行:借:工行准备金存款 100万

贷:农行准备金存款 100万

〔2〕拆入行:

农行: 借:拆入资金—农行 1000000 工行: 借:存放中央银行款项 1001400

利息支出 1400 〔100万* 2,‰。〕 贷:拆出资金 ---工行 1000000

贷:存放中央银行款项 1001400 利息收入 1400

央行: 借:农行准备金存款 1001400

贷:工商银行准备金存款 1001400

4.同城票据交换

本行在本场同城票据交换中提出借方票据10万,贷方票据15万。同时,提入借方票据7万,贷方票据1万。试就本场交换进行账务处理〔无退票的情况〕

〔1〕提出行:

借:吸收存款---活期存款(x付款人户) 15万 借:清算资金往来10万

贷:清算资金往来 15万 贷:吸收存款---活期存款(x付款人户) 10万

〔2〕提入行:

借:清算资金往来1万 借:吸收存款---活期存款(x收款人户) 7万

贷:吸收存款---活期存款(x收款人户) 1万 贷:清算资金往来 7万

〔3〕差额:

借:清算资金往来11万 应收:10+1=11 差额:22-11=11