第五章成本计算的分步法例题

- 格式:ppt

- 大小:259.50 KB

- 文档页数:24

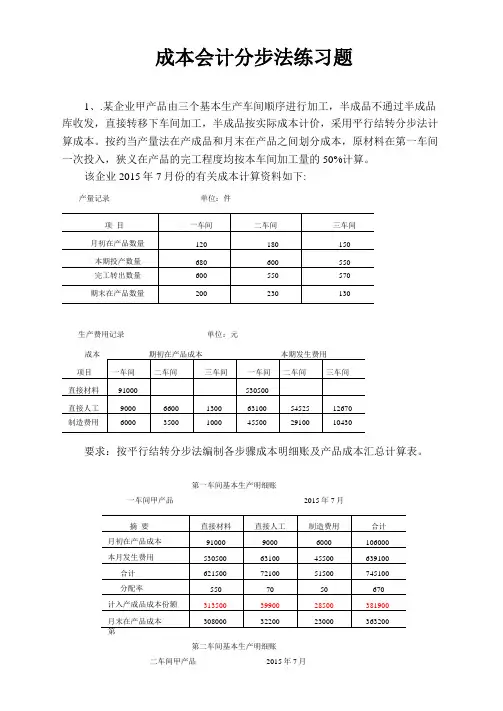

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录单位:件生产费用记录单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品2015年7月第三车间成本计算单三车间甲产品2015年7月2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各步骤加工成本资料2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

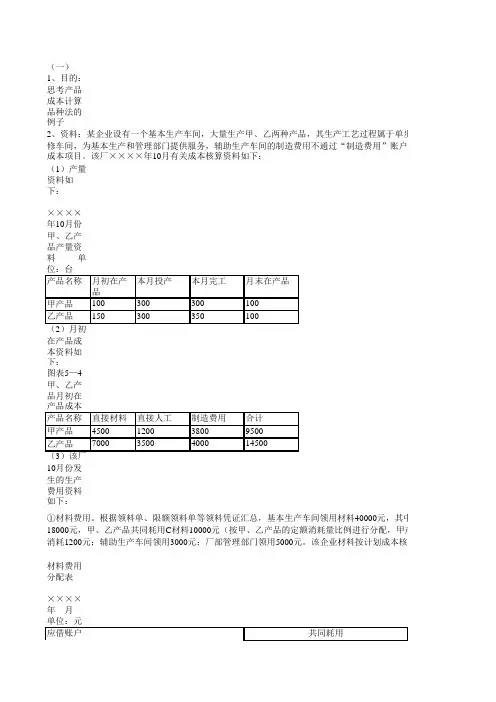

直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40 X 50%=480制造费用约当产量=440+20+40 X 75%=480第二步骤产品成本明细帐直接人工约当产量=440+20 X50%=450制造费用约当产量=440+20 X 50%=450产成品成本汇总计算单借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

第一车间生产的半成品直接转入第二车间继续加工成为产成品,该产品生产所耗原材料系生产开始时一次投料,各车间在产品成本均按约当产量法计算。

该企业5月份产量记录和成本资料如下:产量记录有关成本资料要求:(1)根据以上资料采用逐步综合结转分步法计算各个步骤的生产成本,并编制一、二车间产品成本计算单。

《成本会计第五章测试卷及答案》一、单选题(每题 2 分,共 20 题)1. 分步法适用于()。

A. 大量大批单步骤生产B. 单件小批生产C. 大量大批多步骤生产D. 单步骤生产2. 逐步结转分步法下,半成品成本的结转方式可以是()。

A. 综合结转B. 分项结转C. 以上两种均可D. 以上两种均不可3. 逐步结转分步法中,在综合结转方式下,上一步骤转入下一步骤的半成品成本,以()反映在下一步骤的成本计算单中。

A. 半成品成本B. 原材料C. 直接材料或自制半成品D. 费用4. 平行结转分步法下,在产品是指()。

A. 尚在本步骤加工中的在产品B. 本步骤已完工转入半成品库的半成品C. 已从半成品库转到以后各步骤进一步加工、尚未最后制成的半成品D. 除上述各点外,还包括广义在产品5. 采用逐步结转分步法,按照半成品成本在下一步骤成本计算单中反映的方法不同,可以分为()。

A. 综合结转和分项结转B. 平行结转和分项结转C. 综合结转和平行结转D. 实际成本结转和计划成本结转6. 成本还原的对象是()。

A. 产成品成本B. 各步骤所耗上一步骤半成品的综合成本C. 最后步骤的产成品成本D. 各步骤半成品成本7. 下列方法中,需要进行成本还原的是()。

A. 平行结转分步法B. 分项结转分步法C. 综合结转分步法D. 逐步结转分步法8. 平行结转分步法下,每一生产步骤的生产费用要在其完工产品与月末在产品之间进行分配,这里的在产品不包括()。

A. 本步骤正在加工中的在产品B. 本步骤已完工转入半成品库的半成品C. 从半成品库转入下一步骤继续加工的半成品D. 上步骤正在加工中的在产品9. 分步法中,需要进行成本还原的结转方法是()。

A. 逐步综合结转法B. 逐步分项结转法C. 平行结转分步法D. 逐步结转分步法10. 在逐步结转分步法下,上一步骤的半成品移交下一步骤继续加工时,其半成品成本()。

A. 不随实物的转移而转移B. 应保留在本步骤C. 随实物的转移而转移D. 只转移由完工产品负担的份额11. 逐步结转分步法实际上是()的多次连续应用。

第五章产品成本计算的基本方法(三)一、判断题1、逐步结转分步法只适用于大批、大量的连续式生产。

2、分批法主要适用于小批、单件,管理上不要求分步计算成本的多步骤生产。

3、平行结转分步只适用大批、大量的装配式生产。

4、在小批、单件生产中,按批、按件计算产品成本,也就是按用户的订单计算产品成本。

5、在分批法下,对于大型复杂的单件产品,由于其价值大、生产周期长,也可以按照产品的组成部分分批组织生产,计算成本。

6、在分批法下,为了经济合理地组织生产,计算成本,可以将同一时期内几张订单规定的相同产品,合并为一批。

7、在分批法下,如果一张订单中规定有几种产品,应将其作为一批组织生产,计算成本。

8、为了避免批内产品的跨月陆续完工情况,减少完工产品与月末在产品之间的费用分配工作,在合理组织生产的前提下,可以适当缩小产品的批量。

9、在简化分批法下,累计间接计入费用分配率是根据基本生产成本二级账所提供的资料求得的。

10、在简化分批法下,不分批计算在产品成本。

11、在简化分批法下,生产费用的横向分配工作和纵向分配工作,都是利用累计间接计入费用分配率,到产品完工时合并在一起进行的。

12、逐步结转分步法,是在不需要计算各步骤半成品成本的情况下,为了简化成本计算工作而采用的一种成本计算方法。

13、平行结转分步法是为了计算半成品成本而采用的一种方法。

14、成本还原的对象是本月产成品成本中所耗上步骤半成品的综合成本。

15、成本还原的依据通常是本月所产该种半成品的成本结构。

16、在需要进行成本还原的情况下,如果各月所产半成品的成本结构变动较大,且半成品的定额成本或计划成本比较准确,也可以按照半成品的定额成本或计划成本的成本结构进行成本还原。

17、在逐步结转分步法下,半成品成本随着半成品实物的转移而结转,因而能为在产品的实物管理和资金管理提供资料。

18、在逐步结转分步法下,采用综合结转法结转半成品成本,不利于各步骤的成本管理。

19、在逐步结转分步法下,采用综合结转法结转半成品成本,便于从整个企业角度分析和考核产品成本的构成和水平。

第五章分步成本法一、单项选择题1.下列各种分步法中,半成品成本不随实物转移而结转的方法是()。

A.按计划成本综合结转分步法B.按实际成本综合结转分步法C.分项结转分步法D.平行结转分步法2.采用平行结转分步法,第二生产步骤的广义在产品不包括()。

A.第一生产步骤正在加工的在产品B.第二生产步骤正在加工的在产品C.第二生产步骤完工入库的半成品D.第三生产步骤正在加工的在产品3.需要进行成本还原的分步法是()。

A.综合结转分步法B.平行结转分步法C.分项结转分步法D.逐步结转分步法4.下列方法中,属于不计算半成品成本的分步法是()。

A.逐步结转分步法B.平行结转分步法C.综合结转分步法D.分项结转分步法5.成本还原分配率的计算公式是()。

A.本月库存商品成本合计本月库存商品所耗半成品费用B.本月所产半成品成本合计本月库存商品所耗该种半成品费用C.本月库存商品所耗半成品费用本月库存商品成本合计D.本月库存商品所耗上一步骤半成品费用本月所产该种半成品成本合计6.逐步结转分步法,按照半成品成本在下一步骤成本明细账中的反映方法,可以分为()。

A.综合结转分步法和平行结转分步法B.平行结转分步法和分项结转分步法C.实际成本结转分步法和计划成本结转分步法D.综合结转分步法和分项结转分步法7.某产品由四个生产步骤组成,采用逐步结转分步法计算产品成本,需要进行成本还原的次数是()。

A.5次B.4次C.3次D.2次8.分步法适用于()。

A.单件小批生产B.大量大批生产C.大量大批多步骤生产D.单步骤生产9.在平行结转分步法下,在完工产品与在产品之间分配费用,是指()。

A.库存商品与广义在产品B.前面步骤的完工半成品与加工中的在产品C.库存商品与月末在产品D.完工半成品与月末加工中的在产品10.成本还原的对象是()。

A.本步骤生产费用B.上步骤转来的生产费用C.库存商品成本D.各步骤所耗上一步骤半成品的综合成本二、多项选择题1.下列各种分步法中,不必进行成本还原的有()。

(一)单项选择题1.管理上不要求计算各步骤完工半成品所耗半成品费用和本步骤加工费用,而要求按原始成本项目计算产品成本的企业,采用分步法计算成本时,应采用()。

A.综合结转法B.分项结转法C.按计划成本结转法D.平行结转法2.当半成品具有独立的国民经济意义. 管理上要求计算各步骤完工产品所耗半成品费用但不要求进行成本还原的情况下,可采用()。

A.综合结转法B.分项结转法C.平行结转法D.顺序结转法3.平行结转分步法各步骤的费用()。

A.包括本步骤的费用和上步骤转入的费用两部分B.只包括本步骤的费用不包括上一步骤转入的费用C.第一步骤包括本步骤的费用,其余各步骤均包括上一步骤转入的费用D.最后步骤包括本步骤的费用,其余各步骤均包括上一步骤转入的费用4.平行结转分步法下,每一生产步骤完工产品的费用,是()。

A.该步骤完工半成品的成本B.该步骤完工产成品的成本C.该步骤生产费用中用于产成品成本的份额D.该步骤生产费用中用于在产品成本的份额5.下列可采用分步法计算产品成本的企业是()。

A.造船厂B.发电厂C.重型机器厂D.纺织厂6.采用综合结转分步法计算产品成本时,若有三个生产步骤,则需进行的成本还原的次数是()。

A.一次B.二次C.三次D.四次7.需要进行成本还原所采用的成本计算方法是()。

A.品种法B.平行结转分步法C.逐步结转分步法(综合结转)D.逐步结转分步法(分项结转)8.在大量大批多步骤生产的企业里,当半成品种类较多,管理上又不要求提供各个步骤半成品成本资料的情况下,成本计算可采用()。

A.综合逐步结转分步法B.分项逐步结转分步法C.综合逐步结转(按实际成本结转)分步法D.平行结转分步法9.成本还原分配率是用本月产成品所耗上步骤半成品费用除以()。

A.本月所产该种半成品成本合计B.本月所产该种半成品各成本项目C.上月所产该种半成品成本合计D.上月所产该种半成品各成本项目10.采用平行结转分步法计算产品成本时()。