增值税基础知识培训精选PPT

- 格式:ppt

- 大小:1.90 MB

- 文档页数:21

税法(2019)考试辅导 第二章+增值税法

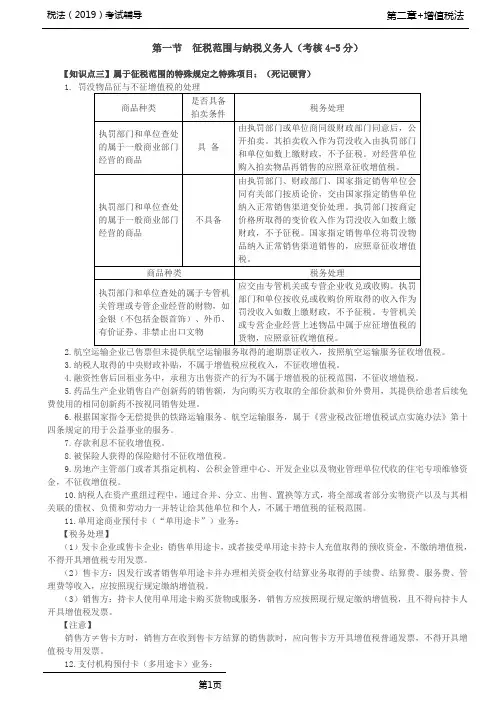

第1页 第一节 征税范围与纳税义务人(考核4-5分)

【知识点三】属于征税范围的特殊规定之特殊项目:(死记硬背)

1. 罚没物品征与不征增值税的处理

商品种类 是否具备

拍卖条件 税务处理

执罚部门和单位查处的属于一般商业部门经营的商品 具 备 由执罚部门或单位商同级财政部门同意后,公开拍卖。其拍卖收入作为罚没收入由执罚部门和单位如数上缴财政,不予征税。对经营单位购入拍卖物品再销售的应照章征收增值税。

执罚部门和单位查处的属于一般商业部门经营的商品 不具备 由执罚部门、财政部门、国家指定销售单位会同有关部门按质论价,交由国家指定销售单位纳入正常销售渠道变价处理。执罚部门按商定价格所取得的变价收入作为罚没收入如数上缴财政,不予征税。国家指定销售单位将罚没物品纳入正常销售渠道销售的,应照章征收增值税。

商品种类 税务处理

执罚部门和单位查处的属于专管机关管理或专管企业经营的财物,如金银(不包括金银首饰)、外币、有价证券、非禁止出口文物 应交由专管机关或专营企业收兑或收购。执罚部门和单位按收兑或收购价所取得的收入作为罚没收入如数上缴财政,不予征税。专管机关或专营企业经营上述物品中属于应征增值税的货物,应照章征收增值税。

2.航空运输企业已售票但未提供航空运输服务取得的逾期票证收入,按照航空运输服务征收增值税。

3.纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。

4.融资性售后回租业务中,承租方出售资产的行为不属于增值税的征税范围,不征收增值税。

5.药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药不按视同销售处理。

6.根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《营业税改征增值税试点实施办法》第十四条规定的用于公益事业的服务。

7.存款利息不征收增值税。

8.被保险人获得的保险赔付不征收增值税。

增值税基础知识培训

嘿,朋友们!今天咱们来聊聊增值税这个有点复杂但又特别重要的事儿。

咱先来说说啥是增值税。增值税啊,就好比你去果园摘果子,果农把果子卖给批发商,批发商再卖给零售商,最后到咱们消费者手里。在每一个环节,果子的价格都增加了一部分,这增加的部分就得交税,这就是增值税。

增值税的税率可不是一成不变的,就像天气有晴有雨。一般来说,常见的税率有 13%、9%、6%等等。这不同的税率就像是不同尺码的鞋子,得穿对了才行。比如说,卖图书报纸的,税率可能是 9%;提供金融服务的,税率可能就是 6%。

那增值税怎么计算呢?这就好比做算术题。一般计税方法下,就是销项税额减去进项税额。销项税额呢,就是卖东西时收的税额;进项税额呢,就是买东西时付的税额。比如说,你开了个小工厂,生产出一批产品卖了 10 万块,税率是 13%,那销项税额就是 1.3 万。但你买原材料花了 5 万块,进项税额 0.65 万,那你要交的增值税就是 1.3 -

0.65 = 0.65 万。

有人可能要问了,那小规模纳税人咋办?小规模纳税人的计算方法就简单一些,直接销售额乘以征收率。 增值税的纳税申报也是个重要环节,可不能马虎。就像你考试得按时交卷一样,得在规定的时间里把该报的都报了。要是晚了或者报错了,那可就麻烦啦!

增值税发票也很关键哟!它就像是商品交易的“通行证”。有了它,才能证明交易的合法性和税额的准确性。

咱再说说增值税对企业的影响。增值税就像一把双刃剑,一方面,它增加了企业的税负,但另一方面,也规范了市场秩序,让企业在公平的环境里竞争。

总之,增值税虽然有点复杂,但只要咱们认真去学,去理解,就一定能搞明白!可别被它吓住啦,就像爬山一样,一步一步往上走,总能到达山顶,看到美丽的风景!

土地增值税基础知识

一、土地增值税预征

(一)基本规定 纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待该项目 全部竣工、办理结算后再进行清算,多退少补。 矚慫润厲钐瘗睞枥庑赖賃軔朧。

(二)预征率

从 20XX 年 9 月 1 日起,福建省土地增值税平均预征率调整为:

1、普通住宅 2%;

2、非普通住宅,福州、厦门市 4% ,其他设区市 3%;

3、非住宅,福州、厦门市 6%,其他设区市 5%。

(三)预征的计征依据(国家税务总局 20XX 年第 70 号) 营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税 销项税额;适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。

为方便纳税人,简化土地增值税预征税款计算,房地产开发企业采取预收款方式销售自行开发的房地产项目的,可按照以下方法计算土地增值税预 征计征依据:

土地增值税预征的计征依据 = 预收款 - 应预缴增值税税款 聞創沟燴鐺險爱氇谴净祸測樅。

(四)不预征项目 保障性住房不预征土地增值税。

(五)逾期预征的滞纳金

对未按预征规定期限预缴税款的,应根据《税收征收管理办法》及其《实施细则》的有关规定,从限定的缴纳税款期限届满的次日起,加收滞纳金。 残骛 楼諍锩瀨濟溆塹籟婭骒東。

二、转让旧房及建筑物的土地增值税

新建房屋建成投入使用一年以上的房产确定为旧房;新建成投入使用一年以内的房产,按新房处理。 (闽财税政【 1995】 58 号)酽锕极額閉镇桧猪訣锥顧荭钯。

(一)据实征收

1、应纳税额的计算

(1)增值额未超过扣除项目金额 50%的

土地增值税税额=增值额 X30%

(2)增值额超过扣除项目金额 50%,未超过 100% 的

土地增值税税额=增值额 X40% —扣除项目金额X5%

基础知识培训

1、 通信原理

2、 常用信号接口

常用视频信号接口

A、射频信号

射频即Radio Frequency,通常缩写为RF。表示可以辐射到空间的电磁频率,频率范围从300KHz~30GHz之间。射频简称RF射频就是射频电流,它是一种高频交流变化电磁波的简称。每秒变化小于1000次的交流电称为低频电流,大于10000次的称为高频电流,而射频就是这样一种高频电流。有线电视系统就是采用射频传输方式。

在电子学理论中,电流流过导体,导体周围会形成磁场;交变电流通过导体,导体周围会形成交变的电磁场,称为电磁波。在电磁波频率低于100khz时,电磁波会被地表吸收,不能形成有效的传输,但电磁波频率高于100khz时,电磁波可以在空气中传播,并经大气层外缘的电离层反射,形成远距离传输能力,我们把具有远距离传输能力的高频电磁波称为射频,射频技术在无线通信领域中被广泛使用。

定义:射频信号就是经过调制的,拥有一定发射频率的电波。

在电磁波频率低于100kHz时,电磁波会被地表吸收,不能形成有效的传输,一旦电磁波频率高于100kHz时,电磁波就可以在空气中传播,并经大气层外缘的电离层反射,形成远距离传输能力,我们把具有远距离传输能力的高频电磁波称为射频,英文缩写:RF。

作用:为了能够在空中传播电视信号,必须把视频全电视信号调制成高频或射频(RF-Radio Frequency)信号,每个信号占用一个频道,这样才能在空中同时传播多路电视节目而不会导致混乱。

B、CVBS复合视频

也称AV 接口,通常都是成对的白色的音频接口和黄色的视频接口,它通常采用RCA(俗称莲花头)进行连接,使用时只需要将带莲花头的标准AV 线缆与相应接口连接起来即可。AV接口实现了音频和视频的分离传输,这就避免了因为音/视频混合干扰而导致的图像质量下降,但由于AV 接口传输的仍然是一种亮度/色度(Y/C)混合的视频信号,仍然需要显示设备对其进行亮/ 色分离和色度解码才能成像,这种先混合再分离的过程必然会造成色彩信号的损失,色度信号和亮度信号也会有很大的机会相互干扰从而影响最终输出的图像质量。AV还具有一定生命力,但由于它本身Y/C混合这一不可克服的缺点因此无法在一些追求视觉极限的场合中使用。