1994-中国历年税收额、财政收入占GDP比重之欧阳德创编

- 格式:doc

- 大小:60.54 KB

- 文档页数:2

- <examination id="16263">只有(),才是一种可以大规模使用的安全的和经济的工业能源C环境友好型社会评价体系的对象不包括()D可再生能源不包括()A循环经济最广泛的参与主体是()A企业低碳责任的驱动乏力主要原因没有()A以德国双元系统(DsD)为典范。

C低碳经济的发展方式是()C对资源和能源的消耗量最小、最经济指的是()B离差值增大,表明气候状态不稳定性()A()是政府在自然资源和生态环境保护以及社会的可持续发展方面所应承担的义务和职责A目前我国温室气体排放总量位居世界第()B()是指倡导低碳的思维模式、生产观念、生活观念和消费观念,将企业低碳理念贯穿于企业管理的全过程C发展低碳经济的制约因素不包括()D太阳能资源的特点不包括()D发展低碳经济,加速煤炭企业转型的对策与出路不包括()D()即人们实行低碳消费方式的经济成本可以承受D()是在生产、流通和消费等过程中进行的减量化、再利用、资源化活动的总称A合理开发利用自然资源,要缓解资源总需求与总供给的矛盾,根本出路是()B我国光伏产业竞争力的提升最终还要归于()C延长原料或产品使用周期,通过反复使用来减少资源消耗的技术是指()C解决可持续发展观念指导下加强和健全环境法制建设的主要障碍和“瓶颈”因素不包括()C以丹麦的卡伦堡生态工业园区为典范B1990到1995年间保险业同气候有关的索赔就几乎达()美元D发展低碳经济的根本力量()D实施低碳营销应具备的条件不包括()D近百年我国气候在变暖,以()最为明显D(),英国科学家首次发现,南极上空在9至10月平均臭氧含量减少50%左右,并周期性出现D()我国提出转变增长方式A从经济运行的动力条件和市场保证上看,经济运行又依赖于()A对人类的可持续发展危害最小,从而不危及后代的需求指的是()D冯之浚提出的生态环境子系统分为()AB低碳能源是通过发展清洁能源,包括()ABCD张扬提出的生态环境子系统分为()ABC社会层面实现低碳的现实路径有()ABCD矿产资源利用指标分析包括()AB基于应用太阳能技术促进低碳经济发展、创建“低碳城市”的方法主要有以下哪几方面()ABC在实践上,我国发展循环经济在能源和环境方面还存在下列哪些难以克服的问题()ABC环境法的经济发展功能有()ABC企业低碳责任的驱动乏力主要原因有()ABC荒漠化大致有四类()ABCD我国的环境问题,除一般环境问题的共性外,还具有以下哪些特点()ABC酸雨的危害主要表现在()ABCD增加温室气体吸收的途径主要有()AB实施财政补贴政策的情形包括()ABCD我国循环经济发展模式的“3+l”模式指()ABCD城市交通工具是温室气体主要排放者,发展低碳交通要()ABC人类对自然资源和环境的改造,应当以不破坏生态系统各成分之间相互补偿和调节功能、遵循生态平衡规律为原则,其原则有()BCD低碳经济ABC非洲的情况与亚洲类似,()是土地荒漠化的主要原因。

<examination id="16263">只有(),才是一种可以大规模使用的安全的和经济的工业能源C环境友好型社会评价体系的对象不包括()D可再生能源不包括()A循环经济最广泛的参与主体是()A企业低碳责任的驱动乏力主要原因没有()A以德国双元系统(DsD)为典范。

C低碳经济的发展方式是()C对资源和能源的消耗量最小、最经济指的是()B离差值增大,表明气候状态不稳定性()A()是政府在自然资源和生态环境保护以及社会的可持续发展方面所应承担的义务和职责A目前我国温室气体排放总量位居世界第()B()是指倡导低碳的思维模式、生产观念、生活观念和消费观念,将企业低碳理念贯穿于企业管理的全过程C发展低碳经济的制约因素不包括()D太阳能资源的特点不包括()D发展低碳经济,加速煤炭企业转型的对策与出路不包括()D()即人们实行低碳消费方式的经济成本可以承受D()是在生产、流通和消费等过程中进行的减量化、再利用、资源化活动的总称A合理开发利用自然资源,要缓解资源总需求与总供给的矛盾,根本出路是()B我国光伏产业竞争力的提升最终还要归于()C延长原料或产品使用周期,通过反复使用来减少资源消耗的技术是指()C解决可持续发展观念指导下加强和健全环境法制建设的主要障碍和“瓶颈”因素不包括()C以丹麦的卡伦堡生态工业园区为典范B1990到1995年间保险业同气候有关的索赔就几乎达()美元D发展低碳经济的根本力量()D实施低碳营销应具备的条件不包括()D近百年我国气候在变暖,以()最为明显D(),英国科学家首次发现,南极上空在9至10月平均臭氧含量减少50%左右,并周期性出现D()我国提出转变增长方式A从经济运行的动力条件和市场保证上看,经济运行又依赖于()A对人类的可持续发展危害最小,从而不危及后代的需求指的是()D冯之浚提出的生态环境子系统分为()AB低碳能源是通过发展清洁能源,包括()ABCD张扬提出的生态环境子系统分为()ABC社会层面实现低碳的现实路径有()ABCD矿产资源利用指标分析包括()AB基于应用太阳能技术促进低碳经济发展、创建“低碳城市”的方法主要有以下哪几方面()ABC在实践上,我国发展循环经济在能源和环境方面还存在下列哪些难以克服的问题()ABC环境法的经济发展功能有()ABC企业低碳责任的驱动乏力主要原因有()ABC荒漠化大致有四类()ABCD我国的环境问题,除一般环境问题的共性外,还具有以下哪些特点()ABC酸雨的危害主要表现在()ABCD增加温室气体吸收的途径主要有()AB实施财政补贴政策的情形包括()ABCD我国循环经济发展模式的“3+l”模式指()ABCD城市交通工具是温室气体主要排放者,发展低碳交通要()ABC人类对自然资源和环境的改造,应当以不破坏生态系统各成分之间相互补偿和调节功能、遵循生态平衡规律为原则,其原则有()BCD低碳经济ABC非洲的情况与亚洲类似,()是土地荒漠化的主要原因。

中国历年财政收入一览表(1950—2011年)中国历年财政收入一览表(1950—2011年)财政部2012年2月14日发布的数据显示:2011年全国税收总收入完成89720.31亿元,比上年增加16509.52亿元,同比增长22.6%。

财政部有关负责人表示,2011年税收增长的主要特点:一是税收总收入平稳增长。

全国税收总收入增长与上年增速基本持平。

二是分季度来看税收收入增速呈“前高后低、逐季回落”走势。

三是与生产经营相关的主体税种较快增长。

国内增值税、营业税同比分别增长15.0%、22.6%,与上年增速持平;企业所得税增长30.5%,比上年增速加快9.2个百分点。

此外,与汽车、房地产相关的税种增速明显回落。

汽车消费税、车辆购置税同比分别增长10.2%和14.1%,比上年增速分别回落45.6和39.9个百分点。

房地产营业税和契税同比分别增长14.9%和12.1%,比上年增速分别回落17.5和30个百分点。

分税种看,2011年国内增值税实现收入24266.64亿元,同比增长15.0%,占税收总收入的比重为27%;国内消费税实现收入6935.93亿元,同比增长14.2%,比上年增速回落13.3个百分点,占税收总收入的比重为7.7%;营业税实现收入13678.61亿元,同比增长22.6%,比上年增速回落1.2个百分点,占税收总收入的比重为15.2%;企业所得税实现收入16760.35亿元,同比增长30.5%,比上年增速加快19.2个百分点,占税收总收入的比重为18.7%。

2011年个人所得税实现收入6054.09亿元,同比增长25.2%。

占税收总收入的比重为6.7%。

财政部表示,个人所得税收入实现快速增长的主要原因:一是随着资本市场和艺术品市场发展,个人股权转让以及拍卖收入大幅增长,带动居民财产转让所得税快速增长。

二是居民收入持续增长,带动工资薪金、个体工商户生产经营所得税较快增长。

三是税务机关加强了对高收入者及股权转让个人所得税的征管,保证了相关个人所得税税款的及时足额入库。

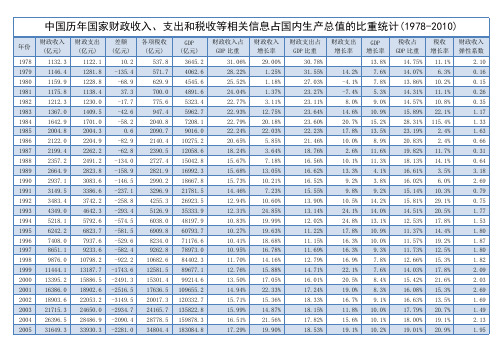

浅析中国税收状况我国自1994 年分税制改革以来,在提高财政收入占GDP 比重,以及中央财政收入占总财政收入比重的改革思想指导下,税收增长远超GDP 增长。

1994 年至2013 年,我国税收收入由5127 亿元增加到110497 亿元,年均增长17.54%,而同期GDP 由48198 亿元增加到568845 亿元,年均增长13.87%。

税收占GDP 比重也由1994 年的10.64%提高到2013 年的19.42%。

图1 :中国税收收入GDP比重的变化(1991-2012年)从图中可以看出,中国税收收入占GDP的比重逐年在增加,但是从世界范围来看,以美国传统基金会2012年的数据可知,美国、法国、德国、俄罗斯、英国的税收收入占GDP的比重分别为26.9%、44.6%、40.6%、36.9%、39.0%。

而同年中国税收收入占GDP的比重仅为17.0%(此数据为美国传统基金会所统计),不及这五个国家税收占比的一般。

在当今世界,绝大多数国家特别是实行市场经济的国家,都以税收为政府财政收入的主要来源,这是由税收的特点和职能作用决定的。

自从20世纪80年代中期中国实行国有企业“利改税”和工商税制改革以后,税收收入已经成为财政收入最主要的来源。

例如2013年,全国的财政收入为129143亿元,税收收入为110497亿元,占85.6%(财政部数据)。

但是考虑到大量政府非税收入,中国的税收收入占全部财政收入的比重就会降低了,这种状况与税收在中国税收在中国社会主义市场经济中应有的地位和作用是很不相称的。

从以上的数据分析,可以看出中国当前的税收收入占GDP的比重偏低,即就是宏观税负偏低,当然这不是仅仅由于税率所引起的问题。

这种现象不利于经济发展和改善人民生活,可以从调整国民收入分配和财政分配格局,扩大税基,加强管理等方面入手。

分析税收,必须提到税收的结构,只有这样才能清楚地分析目前中国的税收状况。

随着中国经济发展水平、经济效益、税务管理和整个社会管理水平的提高,生产资料所有制和收入分配结构的变化,可以考虑继续合理调整直接税(主要为所得税)与间接税(主要为货物和劳务税)比例,逐步加大前者在税收总额中的比重,降低后者的比重。