中国税收支出明细

- 格式:docx

- 大小:28.60 KB

- 文档页数:3

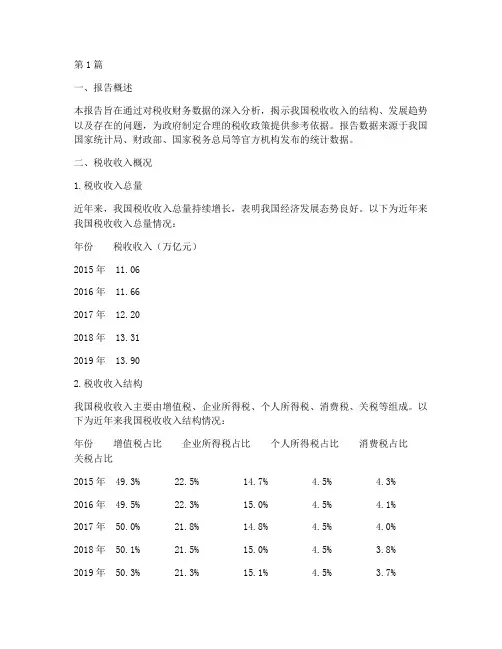

第1篇一、报告概述本报告旨在通过对税收财务数据的深入分析,揭示我国税收收入的结构、发展趋势以及存在的问题,为政府制定合理的税收政策提供参考依据。

报告数据来源于我国国家统计局、财政部、国家税务总局等官方机构发布的统计数据。

二、税收收入概况1.税收收入总量近年来,我国税收收入总量持续增长,表明我国经济发展态势良好。

以下为近年来我国税收收入总量情况:年份税收收入(万亿元)2015年 11.062016年 11.662017年 12.202018年 13.312019年 13.902.税收收入结构我国税收收入主要由增值税、企业所得税、个人所得税、消费税、关税等组成。

以下为近年来我国税收收入结构情况:年份增值税占比企业所得税占比个人所得税占比消费税占比关税占比2015年 49.3% 22.5% 14.7% 4.5% 4.3%2016年 49.5% 22.3% 15.0% 4.5% 4.1%2017年 50.0% 21.8% 14.8% 4.5% 4.0%2018年 50.1% 21.5% 15.0% 4.5% 3.8%2019年 50.3% 21.3% 15.1% 4.5% 3.7%三、税收收入发展趋势1.税收收入增长趋势从上述数据可以看出,我国税收收入总量逐年增长,其中增值税占比最大,表明我国经济结构持续优化,产业结构不断升级。

2.税收收入结构变化趋势近年来,我国税收收入结构发生了一些变化,主要体现在以下两个方面:(1)增值税占比逐渐上升,企业所得税和个人所得税占比相对稳定。

这表明我国税收政策逐步向增值税转型,减轻企业税负。

(2)消费税和关税占比逐年下降,表明我国对外贸易结构不断优化,对外贸易依存度降低。

四、税收收入存在的问题1.税收收入增长与经济增长不匹配虽然我国税收收入总量持续增长,但税收收入增长速度与经济增长速度不完全匹配。

部分原因是税收政策调整、产业结构变化等因素的影响。

2.税收收入结构不合理我国税收收入结构仍存在一定的不合理性,如增值税占比过高,企业所得税和个人所得税占比相对较低。

中国近年来财政收支状况目录一、引言二、中国的财政收支规模三、中国的财政收支结构四、中国财政收支平衡的变化五、参考文献一、引言自中国成立以来,在经济不断发展的条件下,中国财政收支规模由小到大不断壮大,呈现直线上升的发展趋势;为了适应社会需求的变化,财政收支结构也在不断发生变化,本文将以时间为主线,分析新中国成立以来财政收支规模和财政收支结构的变化,并且通过纵向和横向对比的方式来揭示我们的主题。

二、中国的财政收支规模(一)财政收入的发展变化1.财政收入各阶段的发展情况财政收入既是国家经济实力的重要标志,也是经济发展繁荣的直接体现。

从增长速度来看,可分为三个发展阶段:1950—1977年为第一阶段,财政收入长期保持在百亿元的水平。

1978—1998年为第二阶段,财政收入走上了千亿元的台阶。

l999—2007年为第三阶段,财政收入跃上了万亿元新高。

其中1994-2007年财政收入增长最快,是我国财政发展的黄金时代(见表l)。

在第一阶段中,1950年是开国的第二年,由于经济还处在战火之中,因此是新中国历史上财政收入最低的一年,总收入只有65.19亿元。

1951和1952年由于长期衰败的经济开始得到恢复,财政收入上升到了l00多亿元。

之后在逐渐增加,长期保持在200亿元~800亿元之间,最高的是1977年的874.46亿元。

在第二阶段中,改革开放为经济的发展注入了强大的活力,在经济快速发展的同时,财政收入从几百亿元跃上了千亿元大关。

l978—1984年,财政收入保持在1000亿元左右,最多是l984年的1642.86亿元;1985—1998年,财政收入保持在2000亿元~9000亿元之间,其中1978—1984年为l000亿元左右,1985—1990年为2000亿元左右,1991—1997年为3000亿元—9000亿元之间,最多是l998年的9875.95亿元。

第三个阶段从l999年开始,全国财政收入迈上了万亿元的新台阶,由原来的稳健增长转向了快速增长的轨道。

中国财政收支分析,一般公共财政收入中的税收收入不断增加一、一般公共预算收支1.一般公共预算收入2014-2019年中国一般公共预算收入逐年增加,2019年中国一般公共预算收入达到190382亿元,较2018年增加了7030亿元,较2018年增加了3.83%。

一般公共预算收入分中央和地方看,2018年中央一般公共财政收入为85447亿元,同比增长5.34%;2019年中央一般公共财政收入为89305亿元,较2018年同比增长4.52%。

2019年地方一般公共财政收入超过10万亿元,达到101077亿元,较2018年增加了3172亿元,同比增长3.24%。

2014-2019年中国一般公共财政收入中的税收收入不断增加,但增速放缓;2018年中国税收收入为156401亿元,同比增长8.34%;2019年中国税收收入达到157992亿元,同比增长1.02%。

税收收入主要分为增值税收入、消费税收入、企业所得税、个人所得税、土地和房地产相关税收等;2019年中国增值税收入为62346亿元,较2018年增加了817亿元,同比增长1.33%。

《2020-2026年中国智慧政府行业市场竞争现状及未来前景分析报告》2018年中国消费税收入为10632亿元,同比增长3.98%;2019年中国消费税收入为12562亿元,较2018年增加了1930亿元,同比增长18.15%。

2014-2019年中国企业所得税不断上升,而个人所得税在2019年首次出现下降;2019年中国企业所得税为37300亿元,较2018年增加了1977亿元;2019年中国个人所得税为10388亿元,较2018年减少3484亿元。

土地和房地产相关税收主要有契税、土地增值税、耕地占用税、城镇土地使用税等税收。

2019年中国契税、土地增值税、耕地占用税、城镇土地使用税收入分别为6213亿元、6465亿元、1390亿元、2195亿元。

2019年中国进口货物增值税、消费税收入较2018年减少了1067亿元,2019年中国进口货物增值税、消费税收入为15812亿元;2019年中国出口退税收入为16503亿元,较2018年增加590亿元。

中国税收支出明细

中国的税收支出主要用于公共品的供应和转移支付。

以下是关于税收支出的详细说明:- 公共品供应:当税收的目的是为了公共支出的公共品筹措资金时,拉姆赛法则可以用于确定有效公共品的公用支出。

政府可以使用成本-收益分析来决定全体居民的边际收益,然后通过拉姆赛法则来确定增加这一收入的有效税收组合,从而确定出边际函数MC2。

最后,政府使∑MB等于MC2来决定有效率的公共品数量G2。

- 转移支付:当税收的目的是资助转移支付时,拉姆赛法则可以用于确定符合效率的转移支付边界。

政府可以对第一个人征税并转移支付给第二个人,使社会福利水平提高。

在这个过程中,除了罗尔斯定义的社会福利的情形外,第二个人获得收入转移支付的金额会随着对第一个人征税的额外税收负担增加而下降。

因此,第二个人也希望税收符合拉姆赛法则的效率。

税收支出是中国财政政策的重要组成部分,其具体用途和分配方式会随着经济和社会的发展而不断调整和改变。

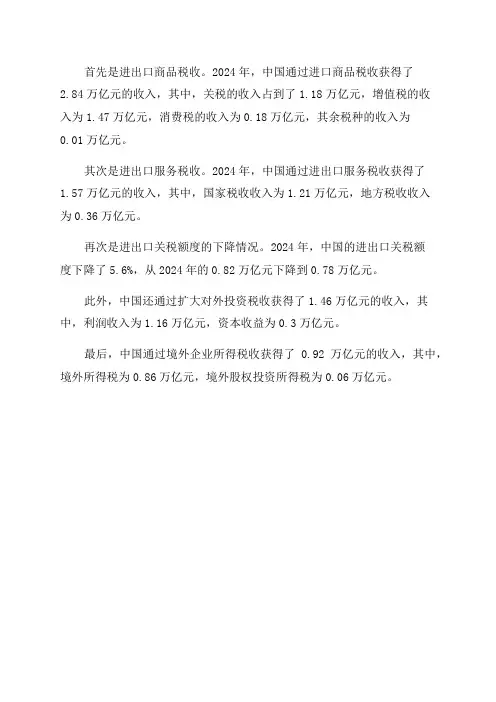

首先是进出口商品税收。

2024年,中国通过进口商品税收获得了

2.84万亿元的收入,其中,关税的收入占到了1.18万亿元,增值税的收

入为1.47万亿元,消费税的收入为0.18万亿元,其余税种的收入为

0.01万亿元。

其次是进出口服务税收。

2024年,中国通过进出口服务税收获得了

1.57万亿元的收入,其中,国家税收收入为1.21万亿元,地方税收收入

为0.36万亿元。

再次是进出口关税额度的下降情况。

2024年,中国的进出口关税额

度下降了5.6%,从2024年的0.82万亿元下降到0.78万亿元。

此外,中国还通过扩大对外投资税收获得了1.46万亿元的收入,其中,利润收入为1.16万亿元,资本收益为0.3万亿元。

最后,中国通过境外企业所得税收获得了0.92万亿元的收入,其中,境外所得税为0.86万亿元,境外股权投资所得税为0.06万亿元。

中国税收支出明细税收是国家财政收入的重要来源,它对于维护国家政权、改善民生、实现经济发展具有重要意义。

中国税收支出明细是指国家通过税收征收所得到的资金在各个领域和项目上的具体运用情况。

下面将从各个方面介绍中国税收支出明细。

一、教育支出教育是国家发展的基石,也是实现人才培养和社会进步的重要保障。

中国政府将教育事业作为国家发展的优先领域之一,通过税收征收的资金用于教育领域的投入。

这些投入主要用于学校建设、教师培训、教育设施改善、教材编写等方面,以提高教育质量和教育公平。

二、医疗卫生支出保障人民健康是国家的责任和义务。

中国政府通过税收征收的资金用于医疗卫生事业的投入,主要用于医院建设、医疗设备采购、医疗保障体系建设、基本药物供应等方面。

这些投入旨在提高医疗服务水平,保障人民的基本医疗需求。

三、社会保障支出社会保障是保障人民基本生活的重要手段,也是构建和谐社会的重要举措。

中国政府通过税收征收的资金用于社会保障事业的投入,主要用于退休金、医疗保险、失业保险、养老保险等方面。

这些投入旨在保障人民的基本生活需求,提高社会保障水平。

四、基础设施建设支出基础设施建设是促进经济发展和提高国家综合实力的重要手段。

中国政府通过税收征收的资金用于基础设施建设的投入,主要用于交通、能源、通信等方面。

这些投入旨在改善基础设施条件,促进经济发展和社会进步。

五、农业农村支出农业农村是国家的重要基础,也是实现乡村振兴和农民持续增收的重要保障。

中国政府通过税收征收的资金用于农业农村事业的投入,主要用于农田水利建设、农业科技研究、农民培训等方面。

这些投入旨在提高农业生产效益,改善农村基础设施,促进农民持续增收。

六、文化体育支出文化体育事业是国家软实力的重要组成部分,也是人民精神文化生活的重要内容。

中国政府通过税收征收的资金用于文化体育事业的投入,主要用于文化设施建设、文化产业发展、体育设施建设等方面。

这些投入旨在满足人民的文化体育需求,提高国家软实力和人民生活质量。

各省上缴中央税收排⾏榜2020年各省市净上缴中央税收:上缴中央税收最多的是⾏东省,达到9295.79亿,其次是江苏省6650.46亿,这也与GDP总量排名⾏致。

最少的是青海省164.1亿。

中央转移⾏付最多的是四川省,5768.17亿,四川是我国战略纵深之地,出于战略考虑中央四川的转移⾏付最多也属于意料之中。

中央转移⾏付最少的2个省份是宁夏和浙江,浙江上缴中央税收排第四,转移⾏付却是倒数第⾏的省份,可见浙江在为国家的战略做出了巨⾏的贡献。

净上缴中央税收最多的依旧是⾏东省,达到7308亿,⾏⾏哥。

排名第⾏的省份是江苏省,第三是浙江省,另外2个净缴税收为正值的省份是⾏东和福建。

净上缴中央税收最少的省份是四川省,为-3077亿。

其实四川省的上缴中央税收并不低,达到2690亿,超过福建、安徽、湖南、河南等省份,仅次于粤、苏、浙、鲁四个省,只是因为中央对四川的转移⾏付较多,所以净缴才会最低。

这绝对是实⾏的象征,毕竟都是真⾏⾏银的上交。

苏州真的是我国经济第五城,其净上缴中央税收达到1505.9亿元,虽然与北上⾏深存在差距,但是也⾏压成都、杭州,为全国第五,就是城市等级不够。

不得不要说的是长沙,其净上缴税收超过了南京,达到914.1亿元,让郑州、⾏锡、宁波等同级别城市很尴尬。

惠州竟然上榜,是不是很意外。

要知道惠州的经济总量仅仅4221.79亿元,处于全国第54。

上缴中央税收,超400亿名单,⾏家庄赫然在⾏,⾏GDP远超⾏家庄的武汉、济南、合肥、苏州、重庆、唐⾏反⾏看不到踪影,⾏家庄的税负太重了,好事都轮不到⾏家庄,上缴税收却能远超许多GDP强市,岂⾏咄咄怪事!⾏东省不愧为我国经济第⾏⾏省,即便是经济实⾏,在最真⾏⾏银的净上缴中央税收超400亿元城市,也有6市上榜,包括深圳、⾏州、东莞、佛⾏、珠海和惠州。

或许有⾏没有想到珠海和惠州也如此强。

江苏省仅有3个,即江苏省三巨头“苏州、南京、⾏锡”。

⾏像南通、常州、徐州这样的经济在7000亿元以上的城市,它们的净上缴中央税收未能突破400亿元。

税收收入分析报告近年来,随着我国经济的迅速发展和改革开放政策的深入推进,税收成为了国家财政收入的主要来源。

税收收入的分析报告,能够全面了解我国税收的收入情况,为税收政策的调整和优化提供有效的参考和依据。

首先,税收收入的来源主要包括直接税和间接税。

其中,直接税主要包括个人所得税、企业所得税和房产税等,它们由纳税人直接缴纳。

而间接税则主要包括增值税、消费税和关税等,它们则由商品和服务的购买者支付。

从总体上看,我国的税收收入主要来自于增值税和企业所得税,这两项税种占据了税收收入的主要份额。

其次,税收收入的使用主要分为一般性支出和专项支出。

其中,一般性支出主要包括国家财政管理和维护国家行政机构等方面的支出,而专项支出则主要是用于教育、科技、医疗、社保等方面的支出。

在这两种支出中,一般性支出的比重相对较大,但近年来,随着人民生活水平的提高和社会保障制度的完善,专项支出的比重也逐渐增加。

再次,税收收入也反映了不同地区的经济发展水平。

随着国家的经济发展,一些地区的税收收入也获得了长足的增长。

例如,沿海发达地区和一些大中城市的税收收入相对较高,而一些欠发达地区则税收收入相对较低。

这也说明了税收收入在促进地区经济发展和调整区域经济结构中的重要作用。

最后,税收收入还反映了不同群体的经济状况。

个人所得税的改革和调整,使得高收入人群的纳税比例增加,减轻了低收入人群的税收负担。

而企业所得税的改革和调整也逐渐推动了企业的发展和提高了税收收入。

总之,税收收入的分析报告能够全面了解我国税收的现状和发展趋势,为税收政策的制定和调整提供有力的支持。

同时,也需要注意到税收收入的来源和使用,以及如何促进税收的公平性和提高税收的质量,达到更好地维护国家财政和实现经济发展的目标。

2010-2020全国财政支出分析一、全国一般公共预算收支情况(一)一般公共预算收入情况2020年,全国一般公共预算收入182895亿元,同比下降3.9%。

其中,中央一般公共预算收入82771亿元,同比下降7.3%;地方一般公共预算本级收入100124亿元,同比下降0.9%.全国税收收入154310亿元,同比下降2.3%;非税收入28585亿元,同比下降11.7%。

主要税收收入项目情况如下:1、国内增值税56791亿元,同比下降8.9%。

2、国内消费税12028亿元,同比下降4.3%。

3、企业所得税36424亿元,同比下降2.4%。

4、个人所得税11568亿元,同比增长11.4%。

5、进口货物增值税、消费税14535亿元,同比下降8.1%.关税2564亿元,同比下降11.2%。

6、出口退税13629亿元,加上动用以前年度结转资金安排的920亿元,全年实际办理出口退税14549亿元。

7、城市维护建设税4608亿元,同比下降4.4%。

8、车辆购置税3531亿元,同比增长0.9%。

9、印花税3087亿元,同比增长25.4%.其中,证券交易印花税1774亿元,同比增长44.3%。

10、资源税1755亿元,同比下降3.7%。

11、土地和房地产相关税收中,契税7061亿元,同比增长13.7%;土地增值税6468亿元,同比增长0.1%;房产税2842亿元,同比下降4.9%;耕地占用税1258亿元,同比下降9.5%;城镇土地使用税2058亿元,同比下降6.2%.12、环境保护税207亿元,同比下降6.4%。

13、车船税、船舶吨税、烟叶税等其他各项税收收入合计1153亿元,同比增长2.8%。

(二)一般公共预算支出情况2020年,全国一般公共预算支出245588亿元,同比增长2.8%.其中,中央一般公共预算本级支出35096亿元,同比下降0.1%;地方一般公共预算支出210492亿元,同比增长3.3%。

主要支出科目情况如下:1、教育支出36337亿元,同比增长4.4%。

中华人民共和国隐形税收一览——《南方周末》~~~~~~~~~~~~~~~~~~~来源:蒲长庚的日志A先生可能是我,可能是你,也可能是任何人,他是中国最普通的一个三口之家中的丈夫和父亲。

Chanel女士香水100ml Chanel CoCo的市场售价为1480元。

这个价格中实际上包含了17%的增值税251.6元,30%的消费税444元,以及城市维护建设税48.7元。

一款1480元的Chanel香水,所缴纳的税款就达到了744.3元,已经超过了商品的半价。

在西方,“纳税人”的概念就等同于“公民”,突出的是纳税人对政府的义务和权利。

而在以流转税为主要税种的中国,很多“税”被隐蔽在了商品的价格之中。

和大多数人一样,A先生并不知道自己什么时候在“纳税”。

只是很突然地,他想做一些改变。

那是在今年5月,一个很平常的下午,A先生刚从他的留学顾问郑莹莹的办公室里出来。

A 先生的儿子正在上小学,他希望再过几个月,能够直接送儿子去美国念书。

郑莹莹让他准备一些材料,包括个人职业证明、银行存款……还有税单。

“为什么要税单?”A先生很费解,郑莹莹告诉他,现在很多人的收入证明水分都很大,只有税单是最可靠的。

就这样一件小事,仿佛突然打动了A先生一样,他打算了解一些有关税收的知识,弥补一下自己在这方面的掉以轻心。

在浏览了N个网站之后,A先生发现事情有些蹊跷。

在税收立法权、税种开征权等权限高度集中于国家层面的中国税制下,对于“我们现在究竟有多少个税种”的问题,竟然找不到一个统一的答案。

财政部网站是这样表述的:“目前,我国共有19个税种,其中16个税种由税务部门负责征收,关税和船舶税由海关征收……”之后,并一一列举这19个税种的名目。

而在国家税务总局网站上,在“税收宣传”栏目里是这样介绍的:“目前,中国共有增值税、消费税……船舶吨税、固定资产投资方向调节税等20个税种,其中,17个税种由税务部门负责征收。

”也就是说,我国共有多少个税种,财政部说是19个,而税务总局说是20个。

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。

中国税收支出明细近年来,中国的税收支出明细表现出了一定的变化和发展。

税收支出是指政府通过收取税款来满足公共需求和社会福利,包括教育、医疗、基础设施建设等方面的支出。

以下是中国税收支出明细的一些重点内容。

首先,教育是中国税收支出的重要领域之一。

中国政府高度重视教育事业的发展,通过增加教育经费来提高教育质量。

税收支出用于教育的方面包括教育设施建设、教育改革、师资培训、学生资助等。

近年来,中国教育事业不断改革创新,税收支出也在相应增加。

其次,医疗卫生是另一个重要的税收支出领域。

随着人民生活水平的提高以及老龄化的加剧,中国社会对医疗卫生的需求不断增加。

税收支出用于医疗卫生的方面包括医疗设备采购、基层医疗机构建设、医疗保险补贴等。

中国政府致力于提高医疗卫生服务的可及性和质量,通过增加税收支出来满足人民群众的基本医疗需求。

第三,基础设施建设是中国税收支出的重点领域之一。

基础设施是经济发展的重要支撑,包括交通、能源、水利、通信等方面。

中国政府通过增加税收支出来推动基础设施建设,提高交通运输效率、促进产业发展和城乡一体化。

中国大力发展高铁、公路、机场、港口等基础设施,通过税收支出的方式投入巨资进行建设。

此外,社会保障是中国税收支出的另一个重要领域。

社会保障是指国家通过一系列制度和政策来保障人民群众的基本生活和福利。

税收支出用于社会保障方面的支出包括养老保险、医疗保险、失业保险、住房保障等。

中国政府通过税收支出来提高社会保障水平,确保人民群众的基本生活需求得到保障。

最后,环境保护是近年来中国税收支出的新兴领域。

随着人们对环境问题的关注度提高,中国政府加大了对环境保护的力度。

税收支出用于环境保护方面的支出包括污染治理、生态修复、能源节约等。

中国政府通过税收支出来促进环境治理和可持续发展,提高人民群众的生活质量。

总之,中国的税收支出明细体现了政府各个领域的投入和支持。

教育、医疗卫生、基础设施建设、社会保障和环境保护是中国税收支出的重要领域,政府通过增加税收支出来满足人民对于公共需求和社会福利的需求。

中国税收支出明细

中国的税收支出是指国家从各种渠道征收的税款,用于满足国家的经济、社会和文化发展需求的支出。

这些税收支出是政府实施各项政策和项目的资金来源,对于维护社会稳定、提升经济发展水平具有重要作用。

首先,中国的税收支出主要包括三大类:一是公共管理支出,包括各级政府的基本运行开支,如人员工资、办公经费等;二是公共服务支出,如社会保障、教育、医疗卫生、文化体育、交通等各项公共服务项目;三是经济建设支出,主要用于基础设施建设、产业发展、科技创新等领域。

在公共管理支出方面,中国政府通过税收征收获得的财政收入主要用于公务员工资、政府机构运营费用、国防费用以及一些其他的行政费用。

这些支出主要用于维持政府机关的正常运转和基本运行,保障政府的行政职能的顺利实施。

在公共服务支出方面,中国政府通过税收征收来提供各类公共服务。

其中,教育是中国政府支出的重要领域之一。

政府将部分税收用

于提高教育资源、改善学校条件、提升教育质量,以促进教育公平和

人才培养。

医疗卫生方面,中国政府通过税收投入用于改善医疗卫生

服务体系,提高国民健康水平。

此外,社会保障也是税收支出的重要

方向之一,中国政府通过税收征收来提供基本医疗保险、养老保险、

失业保险等社会保障措施,保障全民的基本生活需求。

在经济建设支出方面,中国政府通过税收征收来投入基础设施建设、产业发展和科技创新。

基础设施建设方面,政府投入大量的税收

资金用于修建公路、铁路、港口、机场等基础设施,提高交通运输效

率和城市化水平。

产业发展方面,政府通过税收征收来支持和促进战

略性新兴产业、高技术产业和服务业的发展。

科技创新方面,政府通

过税收资金支持科技创新和研发行业,提高国家科技实力和竞争力。

此外,中国税收支出还包括一些特殊的支出项目,如环境保护支出、减贫扶贫支出等。

通过税收征收,中国政府加大环境保护的投入,推动绿色发展;通过税收资金投入,政府开展扶贫工作,减少贫困人

口的数量,提高贫困地区群众的生活水平。

总的来说,中国税收支出是国家财政的重要组成部分,涵盖公共

管理、公共服务和经济建设等多个领域。

通过税收征收,政府能够筹

集到资金,用于满足国家的发展需求,提高公共服务水平,促进经济发展和社会进步。