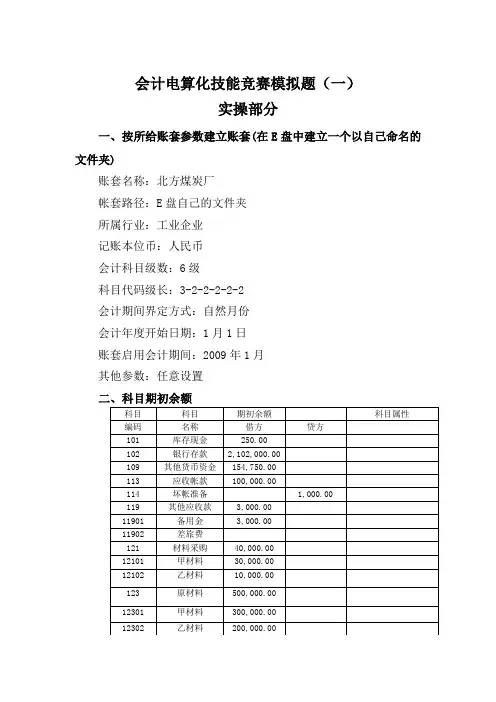

会计电算化技能竞赛模拟题

- 格式:doc

- 大小:61.50 KB

- 文档页数:8

考试要求:请考生认真审题,然后按要求完成从完善账套,到日常账务处理及财务报表编制的操作。

在考试过程中如果遇到题中未提供的信息或未作要求的内容可以不填写或使用系统默认值。

数据计算可启用操作系统[开始]-[程序]-[附件]-[计算器]功能。

考试时间为120分钟。

请先在D盘下建立一个名为“考生姓名命名”的文件夹。

系统日期改为2010年5月31日账套资料:一.建立账套,添加基础数据:启动用友软件,建立有关电达公司电子有限公司套账[515],资料如下:2账套名称:电达公司;账套路径:默认;启用会计期:2010年5月;单位名称:电达有限公司;行业性质:2007年新会计准则;税号:18位。

企业类型:工业;账套主管:张静初按行业性质预置科目客户有分类,有外币核算;、供应商、存货无分类。

3、科目编码方案:4-2-2-2结算方式编码级次:1客户和供应商编码方案均为2-2其他的保持不变数据精度为默认值启用“总账”模块,启用日期:2010-5-14、赋予“刘梅红”515总账会计。

赋予“郑杰”出纳权限。

7、凭证类别:记账凭证8、结算方式: 1、现金结算;2、支票结算;(均无票据管理)9、外币设置:币符:$ 币名:美元 2010年5月份记账汇率为6.7224以上汇率小数位均为5,外币最大误差为0.00001,折算方式:外币*汇率=本位币10供应商档案:02、外市客户3. 结转制造费用;(均无相关科目)….16、开户银行:编码:1;名称:工行银行北京分行中关村分理处;账号:831658796225;17、根据“科目及余额表”增加或修改有关会计科目(注:要求对带*号的会计科目进行增加或修改)。

录入期初余额并试算平衡,余额表请见附表a、应收账款—天云公司 50000 元—红星工厂 37500 元b、其他应收款 / 个人应收款—李明(人事处) 6000 元c、应付账款—月益公司 12000 元—胜飞工厂 50000 元18、进行试算及对账二.日常业务处理。

企业增值税率17%,不考虑其他税金。

凭证附单据数不填。

题目中涉及到的结算方式除非有特别说明,其余均采用“现金结算”。

凭证中摘要必须用中文描述该笔业务的发生内容(摘要内容将进行人工复核)。

除题中有特别说明的外,每小题只做一张凭证。

(一)以“刘梅红”操作员身份对文达公司2010年5 月份业务填制凭证。

(按题号顺序填制凭证)(工商银行为基本存款账户)电达公司2010年5月份发生下列经济业务:(3341题课利用“期末自定义转账”)1、1日、收到天云公司的商业承兑汇票一张50,000元抵付前欠货款。

(附件1张)2、2日、企业以银行存款支付前欠月益公司的购料款12 000元。

(附件1张)3、3日、企业本月共发出甲材料71 000元,其中生产子产品耗料45 000元,生产丑产品耗料21 000元,车间一般耗料3 000元,行政管理部门耗料2 000元。

(附件1张)4、4日、企业购入甲、乙两种材料,其中甲材料300公斤,单价200元,计60 000元,乙材料700公斤,单价150元,计105 000元,支付进项增值税共计28 050元,两种材料共发生运杂费1 000元,价款全部以银行存款付清,材料尚未到达企业,(运费按材料重量分配)。

(附件3张)5、5日、企业结算本月应付职工工资100 000元,其中生产子产品生产工人工资35 000元,生产丑产品生产工人工资30 000元,车间管理人员工资15 000元,行政部门管理人员工资20 000元。

(附件1张)6、6日、预提本月短期借款利息340元。

(附件1张)(通过“利息支出(6411)”核算)7、6日,人事处以现金支票支付职工培训费5,000元。

(附件1张)8、7日,收到胜利公司的预付账款500,000元。

(附件1张)9、7日、按月折旧率5‰提取折旧费,车间固定资产原值160,680元;计提803.40元,行政管理部门固定资产原值100000元,计提500元(采购部20000元,人事处25,000元,财务科55,000元)。

(附件1张)10、8日、向胜利公司销售子产品300件每件售价1 300元,合计390000元,代垫运费2,000元,销项税额66300元,税率17%,货款已预收。

(附件3张)11、8日,以银行存款偿还付2年期的银行借款本金100,000元。

(附件1张)12、9日、李明报销差旅费6 150元,上个月出差时预借差旅费6,000元,不足部分用现金补给。

(附件1张)13、9日,以银行存款1,000元支付交通违规罚款。

(附件1张)14、10日、以银行存款支付下年度财产保险费1 850元。

(附件1张)15、10日,收到房屋的租金收入40,000元,存入银行。

(附件1张)(通过“租赁收入(6041)”核算)16、11日,用银行存款向灾区捐款50 000元。

(附件1张)17、11日,收到华丰公司分来的投资利润30 000元,存入银行存款户。

(附件1张)18、12日,用银行存款支付产品招待费500元。

(附件1张)19、12日,用现金支付办公用品费400元,其中生产车间180元,管理部门220元。

(附件1张)20、13日,经批准将盈余公积100 000元转增注册资本,其中国家资本60 000元,法人资本40 000元。

(附单据1张)21、14日,报废旧机器一台,原值28,000元,已提折旧20,000元,转入清理。

(附件1张)22、15日,收到外商向企业的投资80 000元,存入银行。

(附件1张)23、15日,向银行申请取得期限为6个月的借款70 000元,已存入银行存款户。

(附件2张)24、16日,用转账支票归还以前收取的保证金20 000元。

(附件1张)25、17日,以银行存款支付银行贷款手续费200元。

(附件1张)26、18日,以现金支票支付人事处律师咨询费3,000元。

(附件1张)27、18日,以现金支票支付清理报废旧设备的相关费用2,500元(附件1张);同时结转清理业务(转入营业外支出10500元)。

28、19日,收到购买单位红星工厂偿付的前欠货款37,500元。

(附原始始单据1张)29、20日,以现金支付销售产品的搬运、装卸费1 260元。

(附件1张)30、20日,销售丑产品300件,每件售价300元,合计90 000元,增值税额15 300元,税率17%,货税款已收到。

(附件3张)31、20日,以银行存款偿还胜飞工厂的货款50,000元。

(附件1张)32、21日,因自然灾害损失乙材料一批,价值1 000元,增值税170元(进项税转出);后经批准作为非常损失处理。

(附件2张)33、22日,结转本月制造费用18983.40元,按产品的生产工时分配:子产品工时3 500小时,丑产品工时1 500小时。

子产品分配13288.38元,丑产品分配5695.02元。

(附件1张)34、27日、结转本月完工产品的成本,子产品全部成本93288.38元,单位成本466.4419元,丑产品全部成本56695.02元。

单位成本566.9502元,子产品全部完工200件,丑产品全部完工100。

(附件1张)35、28日、结转本月已售产品的销售成本。

(按先进先出法计算销售成本)。

(附件1张)36、28日、以银行存款上缴本月应交增值税额53 720元。

(附件1张)37、29日、按本月销售应交增值税的3%计算产品销售应交的教育费附加1611.60元和7%计算销售应产的城市维护建设税3760.40元。

(附件1张)38、30日,美元的汇率调整为6.8542,进行汇兑损益结转,汇兑损益的入账科目为:“财务费用—汇兑损益(660301)”39、31日,结转损益类收入账户的余额。

40、31日,结转损益类有关费用账户的余额。

41、31日,按本月实现利润总额的25%计算并结转应交所得税。

(附件1张)42、31日,结转本年净利润。

43、31日,经研究决定提取盈余公积30000元,向投资者分配利润20 000元。

(附件1张)。

(二)以“郑杰”操作员的身份对凭证进行出纳签字。

(三)以“张静初”操作员的身份对上述业务进行审核、记账、结账。

(四)由“张静初”查询“银行存款”总账科目的余额是多少?三.报表编制(由“张静”编制报表)启动报表系统,编制报表,注意,在选择模板时行业应选择“一般企业(2007年新会计准则)”报表生成后请保存在相应路径!!!1、编辑2010年5月31日的资产负债表,要求:A、单位名称、年、月、日设为关键字。

B、表中各公式单元必须通过账务取数函数或表间计算公式取得数据。

C、计算数据并保存到考试目录中,文件名为“资产负债表”2、按下表格式编辑5月份利润表,要求:A、单位名称、年、月设为关键字。

B、表中各公式单元必须通过账务取数函数或表间计算公式取得数据。

C、计算数据并保存到考试目录中,文件名为“利润表”四.账套手工备份将515账套进行手工备份,备份路径为D盘下“考生姓名”文件夹。