保险财务与会计理

- 格式:ppt

- 大小:63.04 KB

- 文档页数:17

保险公司财务会计制度1.引言保险公司作为金融服务行业的重要组成部分,负责为客户提供保险产品和相关服务。

为了保证公司的财务管理和监管的有效性,制定和实施一套完善的财务会计制度是至关重要的。

本文将介绍一套适用于保险公司的财务会计制度,包括财务报表编制、会计核算、内部控制和财务风险管理等方面的内容。

2.财务报表编制2.1资产负债表保险公司的资产负债表应包括以下项目:资产(包括现金、投资、应收账款等)、负债(包括应付账款、保险合同准备金等)和股东权益(包括股本、留存盈余等)。

资产负债表应按照国际会计准则(IFRS)或当地会计准则编制,并在每个会计年度结束后进行审计。

2.2利润表保险公司的利润表应包括以下项目:保费收入、赔付支出、营业收入、营业支出和利润。

利润表应按照国际会计准则或当地会计准则编制,并在每个会计年度结束后进行审计。

2.3现金流量表保险公司的现金流量表应包括以下项目:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

现金流量表应按照国际会计准则或当地会计准则编制,并在每个会计年度结束后进行审计。

3.会计核算保险公司的会计核算应包括以下内容:3.1保费收入核算保险公司应按照保险合同规定的原则核算保费收入,包括账面保费和未到期责任准备金。

保费收入应按照净额原则进行核算,即扣除与保费收入相关的各种费用和手续费。

3.2投资核算保险公司应按照公允价值或成本法核算投资收益,并分别核算实现和未实现的投资收益。

3.3资产减值损失核算保险公司应根据资产减值测试结果,核算可能发生的资产减值损失,并将其反映在财务报表中。

4.内部控制为了确保保险公司财务会计的准确性和可靠性,应建立一套完善的内部控制制度。

内部控制制度应包括以下内容:4.1财务流程控制建立财务流程,包括凭证的开具、会计凭证的录入、资金的划拨和付款等环节,并实行审批、复核和核对机制。

4.2会计信息系统控制保险公司应建立和维护一套完善的会计信息系统,并采取相应的措施确保信息的安全性和准确性。

医疗保险基金会计与财务问题分析医疗保险基金是保障人民健康的一项重要政策,而医疗保险基金的财务和会计问题一直备受关注。

医疗保险基金的收支、管理和使用都需要严格的财务和会计监管,以确保资金合理使用和健康发展。

本文将对医疗保险基金的财务和会计问题进行分析,探讨其中存在的问题和解决办法。

1.收支不平衡问题医疗保险基金是通过政府筹集的医疗保险费用和个人缴纳的部分费用来支持医疗服务的机构和个人。

随着人口老龄化和医疗费用的不断上涨,医疗保险基金的收支出现了不平衡的问题。

一方面,医疗保险基金的收入无法覆盖日益增加的医疗支出,基金的管理和使用也存在浪费和滥用的情况,使得基金的收支不平衡问题日益加剧。

这种情况下,医疗保险基金的可持续发展性受到了挑战。

2.资金管理和使用的透明度问题在医疗保险基金的资金管理和使用过程中,缺乏透明度是一个普遍存在的问题。

很多基金的支出项目和资金管理情况缺乏公开和透明的监管,导致了基金的使用出现了不规范和不合理的情况。

这不仅容易引发贪污腐败等问题,还会影响基金的使用效率和公信力,从而影响到医疗保险基金的健康发展。

3.资金流向不清问题医疗保险基金的资金流向不清是另一个需要解决的财务问题。

医疗保险基金的资金需要流向医疗服务机构和个人,然而在这个流向过程中,出现了不少的问题。

一些基金的资金流向不够清晰,存在挪用、滥用等问题,使得基金的使用效率和透明度受到了影响。

这也给医疗保险基金的健康发展带来了困难。

1.会计监管不严格问题医疗保险基金的会计监管存在一定的问题。

在一些医疗保险基金的会计监管过程中,由于监管部门的不严格和监督不力,导致了会计报表和财务数据的不准确和不可靠。

这会给基金的管理和使用带来一定的问题,也会影响基金的健康发展。

2.会计软件使用不规范问题三、解决医疗保险基金的财务和会计问题的建议1.加强监督和管理医疗保险基金的财务和会计问题需要加强监督和管理。

政府部门和有关机构需要加强对医疗保险基金的收支、使用和管理的监督和管理,建立健全的监督机制,确保基金的收支和管理过程的透明和合理。

保险费会计分录保险费是指被保险人为获得保险商提供的保险保障而支付的费用。

作为一种风险管理工具,保险在现代社会中扮演着重要的角色。

保险费的会计分录是指在企业的会计账簿中对保险费进行正确的记账和分类,以便于企业进行财务报表的编制和信息管理。

保险费在企业的会计分录主要分为两个方面:收取保险费和支付保险费。

首先,我们来看一下收取保险费的会计分录。

当企业向客户收取保险费时,会计分录应为:借记保险费应收账款,贷记保险费收入。

这样的会计分录反映了企业收取了保险费的资产增加,同时也反映了企业的收入增加。

保险费应收账款的余额反映了企业还未获得的保险费的金额,而保险费收入则反映了企业已经获得的保险费的金额。

其次,我们来看一下支付保险费的会计分录。

当企业支付保险费时,会计分录应为:借记保险费支出,贷记银行存款。

这样的会计分录反映了企业的资产减少,同时也反映了企业的费用增加。

保险费支出的余额反映了企业已经支付的保险费的金额。

需要注意的是,保险费的会计分录还需要根据保险费的支付时间和保险费的计算方式进行进一步的细化处理。

例如,企业可以选择按年度支付保险费,每年支付一定比例的保险费。

在这种情况下,会计分录应将保险费支出按年度进行分摊,并且应当根据保险费的支付方式将相关的会计科目进行相应的调整。

除了上述的会计分录外,企业还需要对保险费进行其他的会计处理。

例如,企业需要定期计提保险费准备金。

计提保险费准备金的会计分录应为:借记保险费准备金,贷记利润(或保险费收入)。

这样的会计处理反映了企业为未来可能发生的保险索赔而提前做出的准备。

此外,企业还需要对保险费进行核算和报表的编制。

保险费的核算主要包括计算未到期责任准备金和计提保费收入。

未到期责任准备金是指企业需要为未来一定期限内可能发生的保险索赔而进行的准备金,而计提保费收入则是企业根据保险费的支付时间对保险费进行分摊的结果。

企业还需要根据相关的会计准则编制财务报表,并在报表中明确披露保险费相关的信息。

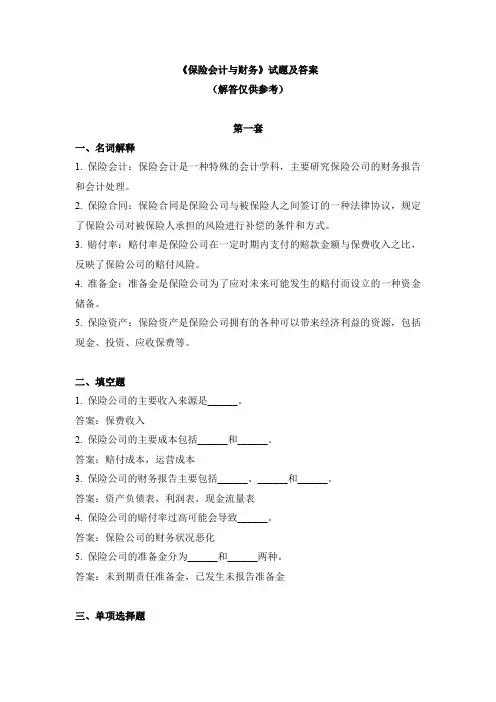

《保险会计与财务》试题及答案(解答仅供参考)第一套一、名词解释1. 保险会计:保险会计是一种特殊的会计学科,主要研究保险公司的财务报告和会计处理。

2. 保险合同:保险合同是保险公司与被保险人之间签订的一种法律协议,规定了保险公司对被保险人承担的风险进行补偿的条件和方式。

3. 赔付率:赔付率是保险公司在一定时期内支付的赔款金额与保费收入之比,反映了保险公司的赔付风险。

4. 准备金:准备金是保险公司为了应对未来可能发生的赔付而设立的一种资金储备。

5. 保险资产:保险资产是保险公司拥有的各种可以带来经济利益的资源,包括现金、投资、应收保费等。

二、填空题1. 保险公司的主要收入来源是______。

答案:保费收入2. 保险公司的主要成本包括______和______。

答案:赔付成本,运营成本3. 保险公司的财务报告主要包括______、______和______。

答案:资产负债表,利润表,现金流量表4. 保险公司的赔付率过高可能会导致______。

答案:保险公司的财务状况恶化5. 保险公司的准备金分为______和______两种。

答案:未到期责任准备金,已发生未报告准备金三、单项选择题1. 以下哪项不是保险公司的主要收入来源?A. 保费收入B. 投资收益C. 赔款收入D. 利息收入答案:C2. 以下哪项不是保险公司的主要成本?A. 赔付成本B. 运营成本C. 销售成本D. 投资成本答案:C3. 以下哪项不是保险公司的财务报告?A. 资产负债表B. 利润表C. 现金流量表D. 保险合同答案:D4. 以下哪项不是保险公司的准备金?A. 未到期责任准备金B. 已发生未报告准备金C. 已发生已报告准备金D. 投资准备金答案:D5. 以下哪项不是影响保险公司赔付率的因素?A. 保险费率B. 赔付金额C. 保费收入D. 投资收益答案:D四、多项选择题1. 保险公司的主要收入来源包括()。

A. 保费收入B. 投资收益C. 赔款收入D. 利息收入答案:A, B, D2. 保险公司的主要成本包括()。