审计的分类和方法

- 格式:pptx

- 大小:209.96 KB

- 文档页数:17

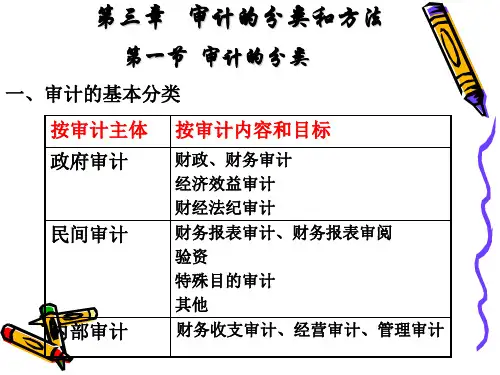

审计的分类、方法一、审计的分类(一)按审计内容分类1、财政财务审计:财政财务审计是指对被审计单位财政财务收支的真实性和合法合规性进行审查,旨在纠正错误、防止舞弊。

2、财经法纪审计:财经法纪审计,是对国家政府机关和企事业单位严重违反财经法纪行为所进行的专案审计,是政府审计的形式之一。

对严重违反国家现金管理、结算制度、信贷制度、成本费用开支范围、税利上交规定等所进行的审计,均属于财经法纪审计。

财经法纪审计的重点则审查和揭露各种舞弊、侵占国家资财的事项,审查和揭露使国家和集体时产造成重大损失浪费的各种失职渎职行为。

3、经济效益审计:经济效益审计,是以审查评价实现经济效益的程度和途径为内容,以促进经济效益提高为目的所实施的审计,是政府审计的一种形式。

经济效益审计的主要对象是生产经营活动和财政经济活动能取得的经济效果或效率,它通过对企业生产经营成果、基本建设效果和行政事业单位资金使用效果的审查,评价经济效益的高低,经营情况的好坏,并进一步发掘提高经济效益的潜力和途径。

(二)按审计主体的性质分类1、政府审计2、内部审计3、民间审计(三)按对象范围分类(1)全部审计:是指对被审计单位审计期内的全部财务收支及有关经济活动的真实性、合法性和效益性进行审计。

特点:审查详细彻底,容易查出问题,有利于促进被审计单位改善经营管理,提高经济效益。

不足:审计的工作量大,费时费力,审计成本较高。

适用范围:一般仅适用于规模较小、业务量较少,或内部控制系统极不健全、存在问题较多的单位。

(2)局部审计:局部审计可以是对某一相同性质的经济活动领域进行审计,如费用审计;也可以对它的某一方面进行审计,如对费用计算真实性审计、或只对费用开支合规、合法性审计,或只对费用开支有效性进行审计等。

(3)专项审计:专项审计是对某个具体项目的审计,其他的不涉及;而年度审计是对企业全面的审计,当然具体项目也包括在内。

有专项的企业,不仅要做专项审计,而且要做全面审计 ;没有专项的企业,只做年度审计即可。

审计分类的方法审计是一种对企业、组织或个人财务状况、业务活动、管理制度等方面进行检查、评估和监督的活动。

根据审计的不同目的和内容,可以将审计分为以下几种分类方法。

一、按审计对象分类1.财务审计:主要对企业或组织的财务状况进行审计,包括资产、负债、收入、支出、利润等方面的审计。

2.业务审计:主要对企业或组织的业务活动进行审计,包括销售、采购、生产、库存、人力资源等方面的审计。

3.管理审计:主要对企业或组织的管理制度进行审计,包括内部控制、风险管理、合规性等方面的审计。

二、按审计目的分类1.合规性审计:主要对企业或组织的业务活动是否符合法律法规、政策规定进行审计。

2.风险管理审计:主要对企业或组织的风险管理制度是否健全、有效进行审计。

3.内部控制审计:主要对企业或组织的内部控制制度是否健全、有效进行审计。

4.绩效审计:主要对企业或组织的经济效益、社会效益等方面进行审计。

三、按审计方式分类1.内部审计:由企业或组织内部的审计部门或专业人员进行的审计活动。

2.外部审计:由独立的审计机构或专业人员进行的审计活动。

3.自查审计:由企业或组织自己进行的审计活动,旨在发现和解决问题,提高管理水平。

四、按审计阶段分类1.前期审计:主要对企业或组织的业务活动、财务状况等方面进行初步调查和分析,为后续审计提供依据。

2.实施审计:主要对企业或组织的业务活动、财务状况等方面进行详细的审计工作,包括收集证据、分析数据、发现问题等。

3.后期审计:主要对企业或组织的审计报告进行跟踪和评估,确保问题得到解决和改进。

审计是一种重要的监督和评估活动,可以帮助企业或组织发现问题、解决问题、提高管理水平。

不同的审计分类方法可以根据不同的审计目的和内容进行选择,以达到最佳的审计效果。

审计的种类和方法:

按审计的主体分类:政府审计、内部审计和注册会计师审计

1、政府审计:又称为国家审计,是指国家审计机关依法所进行的审计,是国家审计机关代表政府依法归国院各部门级政府、财政、金融机构和企事业组织等的财政和财务收支进行审计监督,在独立

使监督权的过程中,不受其他行政机关、社会团体和个人的干涉2、内部审计:指组织内部专职审计机构或人员实施的审计,是组织内部的一种独立客观的监督和评价活动它通过审查和评价经营活动及其内部控制的适当性、合法性和有效性来促进组织目标的实现内部审计的主体是组织内部专职的审计机构或人员内部审计的范围是组织的经营活动和内部控制内部审计的目的是监督和评价本单位及所属单位的财政收支、财务收支及经济活动的真实性、合法性和效益性,内部控制及风险管理的有效性

3、注册会计师审计:又称民间审计、社会审计,是指由中国注册会计师协会审核批准成立的会计师事务所进行的审计。

审计方式方法分类审计是一种系统的、客观的评估过程,旨在检查组织的财务状况、业务运作及合规性。

在进行审计时,通常会采用不同的方式和方法,以确保审计工作的准确性和有效性。

下面将介绍一些常见的审计方式方法分类。

1. 内部审计:内部审计是由组织内部的专业审计团队进行的审计活动。

它的主要目的是评估组织的内部控制体系和风险管理情况,发现潜在的问题并提出改善建议。

内部审计可以帮助组织提高管理效能、防止欺诈行为和遵守法律法规。

2. 外部审计:外部审计是由独立的审计机构对组织的财务报表进行审核的过程。

外部审计通常由注册会计师事务所等专业机构完成,并依据国际审计准则(ISA)进行操作。

外部审计的目的是评估财务报表的真实性和公允性,为利益相关者提供可靠的财务信息。

3. 合规审计:合规审计是对组织的业务活动是否符合法律法规、内部规章制度和行业要求进行的审计。

合规审计的重点是检查组织是否履行了其合规义务,以及是否存在违规行为。

通过合规审计,可以及时发现潜在的风险,并提出改进建议,帮助组织减少违规风险。

4. 绩效审计:绩效审计是对组织的绩效目标和策略是否有效实施进行的审计活动。

绩效审计主要关注组织实现绩效目标的过程和结果,评估组织是否高效、有效地利用资源,以及是否符合预期目标。

绩效审计可以提供有关组织运作情况的重要信息,为组织的战略规划和决策提供支持。

5. 信息系统审计:信息系统审计是对组织的信息技术系统进行的审计活动。

它主要目的是评估系统的安全性、可靠性和合规性,查明潜在的风险并提出改进建议。

信息系统审计可以帮助组织保护信息资产,预防信息泄露和网络攻击。

综上所述,审计方式和方法的分类主要包括内部审计、外部审计、合规审计、绩效审计和信息系统审计。

通过采用适当的审计方式和方法,可以确保审计工作的有效进行,为组织提供可靠的决策依据。