资产负债表 利润表

- 格式:docx

- 大小:11.58 KB

- 文档页数:3

资产负债表 利润表

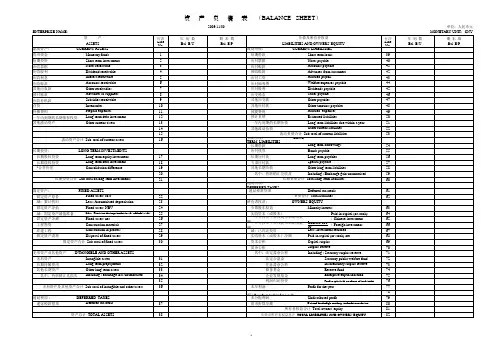

资产负债表

资产负债表是企业财务报表中的重要一部分,用于反映企业在一定时期内的资产、负债和所有者权益的状况。资产负债表按照一定格式列示,通常分为资产、负债和所有者权益三个部分。

资产部分

资产部分是资产负债表的左侧,用于列示企业拥有的各种资源。主要包括以下几个大类资产:

1. 流动资产:流动资产是企业短期内能够实现现金或变现为其他资产的资产。

– 货币资金:公司在银行账户中的现金和存款。

– 应收账款:企业从客户处应收的账款。

– 存货:企业持有的可供销售或用于生产的物品。

– 预付账款:企业提前支付给供应商的款项。

2. 非流动资产:非流动资产是企业长期拥有的、不易变卖的资产。

– 固定资产:企业用于长期生产经营的资产,包括厂房、设备、机器等。

– 无形资产:企业拥有的无形价值的资产,如专利、商标等。

– 长期投资:企业在其他公司中投资的资金。

负债部分

负债部分是资产负债表的右上角,用于列示企业对外所欠的各种债务。主要包括以下几个大类负债:

1. 流动负债:流动负债是企业短期内需要偿还的债务。

– 应付账款:企业向供应商应付的款项。

– 应交税费:企业尚未缴纳的各种税费。

– 短期借款:企业短期内需要偿还的借款。

2. 非流动负债:非流动负债是企业长期需要偿还的债务。

– 长期借款:企业长期内需要偿还的借款。

– 应付债券:企业发行的债券需要偿还的债务。 所有者权益部分

所有者权益部分位于资产负债表的右下角,用于反映企业归属于所有者的资金来源。主要包括以下几个部分:

1. 实收资本:企业从股东处取得的资本。

2. 盈余公积:企业以盈余所形成的资本。

3. 未分配利润:企业盈余未被分配的部分。

利润表

利润表是企业财务报表中的另一个重要组成部分,用于反映企业在一定时期内的销售收入、成本以及利润情况。

利润表通常按照以下格式列示:

项目 金额

销售收入 XXXX

营业成本 XXXX

税金及附加 XXXX

销售费用 XXXX

管理费用 XXXX

财务费用 XXXX

资产减值损失 XXXX

利润总额 XXXX

所得税费用 XXXX

净利润 XXXX

利润表的主要项目包括:

1. 销售收入:企业在一定时期内通过销售产品或提供服务所获得的收入。

2. 营业成本:企业在生产经营过程中发生的直接和间接成本。

3. 税金及附加:企业在销售和经营过程中需缴纳的各种税费。

4. 销售费用:企业为促销和销售所发生的费用。

5. 管理费用:企业为管理经营活动所发生的费用。

6. 财务费用:企业为筹集和使用资金所发生的费用。

7. 资产减值损失:企业因资产价值下降而发生的财务损失。

8. 利润总额:企业在一定时期内的总利润额。

9. 所得税费用:企业需要缴纳的所得税额。

10. 净利润:企业在一定时期内的净利润额。 总结

资产负债表和利润表是企业财务报表中十分重要的两个部分。资产负债表反映了企业在一定时期内的资产、负债和所有者权益的状况,而利润表则反映了企业在同一时期的销售收入、成本和利润情况。

通过分析和比较资产负债表和利润表,可以帮助企业和投资者了解企业的财务状况和经营情况,从而做出更明智的经营和投资决策。同时,资产负债表和利润表还是监管机构评估企业财务风险和健康状况的重要依据。

因此,企业和投资者需要重视资产负债表和利润表的编制和分析,以便更好地了解企业的财务状况和盈利能力,从而做出科学的经营和投资决策。