[经济学]第4章资产定价模型

- 格式:ppt

- 大小:529.50 KB

- 文档页数:62

资产定价理论资产定价理论是金融学中的一个重要研究领域,旨在确定资产价格的合理水平。

资产定价理论的核心思想是通过分析资产的风险和预期收益来确定资产的价格。

下面将介绍几个经典的资产定价模型。

首先是资本资产定价模型(CAPM),该模型由马科维茨(Markowitz)和肖普(Sharpe)等学者提出。

CAPM模型认为,资产的预期回报应该与其风险有关,风险按照资产投资组合的总风险进行评估。

该模型认为投资者希望获得高收益的同时,也要承担更高的风险。

CAPM模型使用资本市场线来衡量资产的风险和回报之间的关系。

其次是套利定价理论(APT),该理论由罗斯(Ross)提出。

APT模型认为,资产的预期回报可以通过一系列与该资产相关的风险因素来解释。

相对于CAPM模型,APT模型使用因子模型来衡量资产的回报和风险之间的关系。

APT模型假设,在资本市场存在完全套利机会的情况下,价格应该完全反映资产的风险。

这意味着资产的价格应该能够完全通过市场上其他资产的价格来决定。

最后是实证资产定价模型(Fama-French三因子模型),该模型由法玛和弗兰斯(Fama和French)提出。

该模型认为,除了市场风险之外,还存在其他因素可以解释资产的回报率。

Fama-French三因子模型使用资本投资组合的回报来解释资产的预期回报。

该模型认为,资产的预期回报还受到市值、账面市净率等因素的影响。

这些资产定价模型都试图通过对资产风险和预期收益的分析,确定资产的合理价格。

然而,由于市场的不确定性和复杂性,资产定价模型并不能完全准确地预测资产的价格。

因此,在实际应用中,投资者还需要结合其他因素,如市场情绪、公司基本面等来做出决策。

总的来说,资产定价理论是金融学中的一个重要研究领域,通过对资产的风险和预期收益的分析,确定资产的价格水平。

不同的资产定价模型通过不同的方法来解释资产的预期回报,但都无法完全准确地预测市场的表现。

因此,在实际投资中,投资者需要综合考虑多种因素来做出决策。

CAPM理论CAPM模型是对风险和收益如何定价和度量的均衡理论,根本作用在于确认期望收益和风险之间的关系,揭示市场是否存在非正常收益.一个资产的预期回报率与衡量该资产风险的一个尺度――贝塔值相联系。

1.资本资产定价模式(CAPM)由美国财务学家Treynor(1961),Sharpe(1964),Lintner(1965),Mossin(1966)等人于1960年代所发展出来。

2.其目的是在协助投资人决定资本资产的价格,即在市场均衡时,证券要求报酬率与证券的市场风险(系统性风险)间的线性关系。

3.市场风险系数是用β值来衡量。

资本资产(capital asset)指股票、债券等有价证券。

4.CAPM所考虑的是不可分散的风险(市场风险)对证券要求报酬率之影响,其已假定投资人可作完全多角化的投资来分散可分散的风险(公司特有风险),故此时只有无法分散的风险,才是投资人所关心的风险,因此也只有这些风险,可以获得风险贴水。

二、CAPM之假设:1.投资者的行为可以用均方(Mean─Variance)准则来描述,投资者效用受期望报酬率与变异数两项影响,假设投资人为风险规避者(效用函数为凹性),或假定证券报酬率的分配为常态分配。

2.证券市场的买卖人数众多,投资人为价格接受者3.完美市场假设:交易市场中,没有交易成本、交易税等,且证券可无限制分割。

4.同构型预期:所有投资者对各种投资标的之预期报酬率和风险的看法是相同的。

5.所有投资人可用无风险利率无限制借贷,且借款利率=贷款利率=无风险利率(Rf )。

6.所有资产均可交易,包括人力资本(human capital)。

7.对融券放空无限制。

三、CAPM之性质:1.任何风险性资产的预期报酬率=无风险利率+资产风险溢酬。

2.资产风险溢酬=风险的价格*风险的数量3.风险的价格= E(Rm) - Rf(SML的斜率)4.风险的数量=β5.证券市场线(SML)的斜率等于市场风险贴水,当投资人的风险规避程度愈高,则SML 的斜率愈大,证券的风险溢酬就愈大,证券的要求报酬率也愈高。

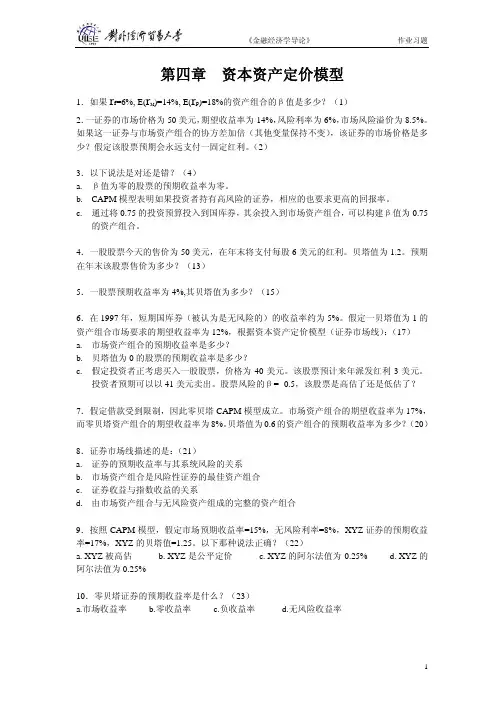

第四章资本资产定价模型1.如果r f=6%, E(r M)=14%, E(r p)=18%的资产组合的β值是多少?(1)2.一证券的市场价格为50美元,期望收益率为14%,风险利率为6%,市场风险溢价为8.5%。

如果这一证券与市场资产组合的协方差加倍(其他变量保持不变),该证券的市场价格是多少?假定该股票预期会永远支付一固定红利。

(2)3.以下说法是对还是错?(4)a.β值为零的股票的预期收益率为零。

b.CAPM模型表明如果投资者持有高风险的证券,相应的也要求更高的回报率。

c.通过将0.75的投资预算投入到国库券,其余投入到市场资产组合,可以构建β值为0.75的资产组合。

4.一股股票今天的售价为50美元,在年末将支付每股6美元的红利。

贝塔值为1.2。

预期在年末该股票售价为多少?(13)5.一股票预期收益率为4%,其贝塔值为多少?(15)6.在1997年,短期国库券(被认为是无风险的)的收益率约为5%。

假定一贝塔值为1的资产组合市场要求的期望收益率为12%,根据资本资产定价模型(证券市场线):(17)a.市场资产组合的预期收益率是多少?b.贝塔值为0的股票的预期收益率是多少?c.假定投资者正考虑买入一股股票,价格为40美元。

该股票预计来年派发红利3美元。

投资者预期可以以41美元卖出。

股票风险的β= -0.5,该股票是高估了还是低估了?7.假定借款受到限制,因此零贝塔CAPM模型成立。

市场资产组合的期望收益率为17%,而零贝塔资产组合的期望收益率为8%。

贝塔值为0.6的资产组合的预期收益率为多少?(20)8.证券市场线描述的是:(21)a.证券的预期收益率与其系统风险的关系b.市场资产组合是风险性证券的最佳资产组合c.证券收益与指数收益的关系d.由市场资产组合与无风险资产组成的完整的资产组合9.按照CAPM模型,假定市场预期收益率=15%,无风险利率=8%,XYZ证券的预期收益率=17%,XYZ的贝塔值=1.25。

第四章金融资产定价理论本章概述金融资产视为未来不确定现金流的载体,因此金融工程的核心是资产定价,资产定价理论可以分为绝对定价和相对定价两种思路。

绝对定价的思路是在效用上寻找与不确定现金流无差异的确定性现金流,本章在学习期望效用的基础上,给出了绝对定价的基本框架。

而相对定价的思路则是给出金融资产相互之间价格的关系。

在无套利均衡意义下,绝对定价和相对定价可以统一在一起。

进一步,本章还讨论了在动态环境下的金融市场,初步介绍了如何将两期环境的金融问题扩展到动态环境。

第一节定价的一般框架与绝对定价1.1 效用与定价一、期望效用未来有N种状态,金融资产L未来的不确定现金流及其相应的客观发生概率为:。

则该金融资产带来的效用可用期望形式表达为:其中为von Neumann-Morgenstern效用函数。

一般的,我们假设具有单调递增的性质,也即对待财富是一种“多多益善”的态度。

二、确定性等值与价格如果存在某个确定性的现金流W使得其带来的效用与金融资产L的期望效用相等,即,则称W为L的确定性等值。

如果考虑效用在时间上的贴现,则确定性等值就是当前为了得到未来的不确定现金流而支付的价格,也即其中为效用的贴现率。

1.2 风险溢价一、对待风险的态度与效用函数凹性面对一个不确定性现金流,投资者如果更加偏好其期望值,也即投资者接受公平赌博的结果,那么称其为风险规避的,也即,其中。

在图4-1中,我们以为例,可以看出,效用函数为凹函数时,投资者是风险规避的。

此外,如果,则称其为严格风险规避,对应效用函数为严格凹函数;如果,则称其为风险喜好,对应效用函数为凸函数;如果,则称其为风险中性,对应效用函数为仿射函数,即。

图4-1 函数的凹性和对待风险的态度二、风险溢价风险溢价就是金融资产未来现金流的期望值减去其确定性等值,用以补偿投资者承担风险应该得到的回报,也即:。

对于单调上升的vN-M函数:当时,称为风险规避;当时,称为风险中性;当时,称为风险喜好。