海通证券财务报告分析

- 格式:pptx

- 大小:573.78 KB

- 文档页数:34

海通证券的财务报表分析

随着我国市场经济体制的逐步发展和完善,市场主体层次日益丰富,数量不

断壮大。

作为一家上市公司而言,为提高信息的透明度,监管层要求其定期披露公司的重大信息,这其中就包含公司的财务报表,为利益相关方作出合理的战略决

策提供依据。

因此与企业的众多利益相关方(包括债权人、投资者、政府相关部门、企业内部高层管理人员等)都有着了解企业财务状况的强烈需求。

因此熟悉上市公司的财务报表、掌握科学的财务报表分析方法有其存在的重要意义和价值。

本文选取海通证券作为研究标的,主要从以下几个角度对其财务状况进行分析:第一步,首先从总体上对海通证券的资产负债表、利润表、现金流量表进行大致概括;第二步,采用传统的比率分析法、比较分析法对海通证券的偿债能力、营运能力、获利能力等方面展开细致分析;第三步,运用杜邦分析法、沃尔评分法、EVA(经济附加值)法对海通证券的财务状况做总体性的综合评判;第四步,

对海通证券和中信证券这两家目前国内实力最雄厚的券商进行对比分析。

通过以上四个层次的分析,以求对海通证券的财务状况有比较全面、深入、客观的把握。

最后,对海通证券的财务状况做出总括性评价,并提出完善该公司财务状况的可

行性建议。

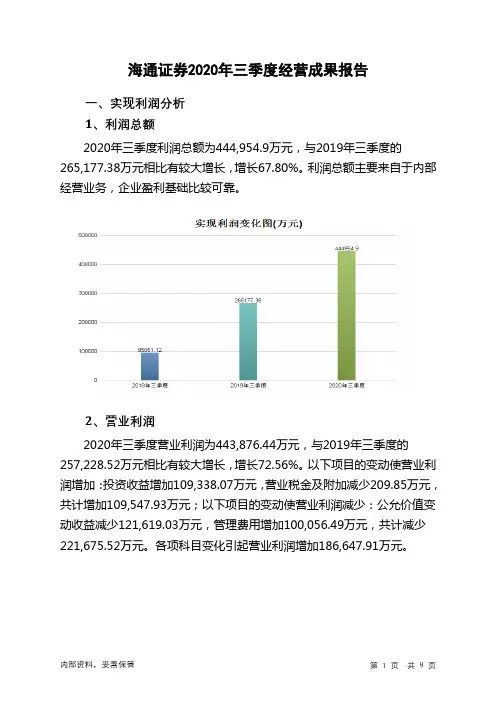

海通证券2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为444,954.9万元,与2019年三季度的265,177.38万元相比有较大增长,增长67.80%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度管理费用为365,401.4万元,与2019年三季度的265,344.91万元相比有较大增长,增长37.71%。

2020年三季度管理费用占营业收入的比例为34.91%,与2019年三季度的35.8%相比有所降低,降低0.88个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,海通证券2020年三季度是有现金支付能力的,其现金支付能力为29,391,598.96万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析海通证券2020年三季度的营业利润率为42.41%,总资产报酬率为2.44%,净资产收益率为7.93%,成本费用利润率为120.76%。

企业实际投入到企业自身经营业务的资产为48,569,649.45万元,经营资产的收益率为3.66%,而对外投资的收益率为268.68%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管投资收益有较大幅度的增长,但对外投资总额也增幅较大,相对来看,对外内部资料,妥善保管第1 页共3 页。

海通证券2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为525,172.44万元,与2022年上半年的588,606.46万元相比有较大幅度下降,下降10.78%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为516,628万元,与2022年上半年的584,475.17万元相比有较大幅度下降,下降11.61%。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析海通证券2023年上半年成本费用总额为582,492.27万元,其中:管理费用为569,585.88万元,占成本总额的97.78%;营业税金及附加为12,906.38万元,占成本总额的2.22%。

2023年上半年管理费用为569,585.88万元,与2022年上半年的525,612.36万元相比有较大增长,增长8.37%。

2023年上半年管理费用占营业收入的比例为33.57%,与2022年上半年的43.42%相比有较大幅度的降低,降低9.86个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

三、资产结构分析2023年上半年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

四、负债及权益结构分析2023年上半年负债总额为58,252,313.34万元,与2022年上半年的57,208,328.59万元相比有所增长,增长1.82%。

2023年上半年企业负债规模有所增加,负债压力有所提高。

负债主要项目变动情况表(万元)2023年上半年所有者权益为17,986,853.18万元,与2022年上半年的17,748,257.52万元相比有所增长,增长1.34%。

所有者权益变动表(万元)五、偿债能力分析从支付能力来看,海通证券2023年上半年是有现金支付能力的,其现金支付能力为34,153,663.34万元。

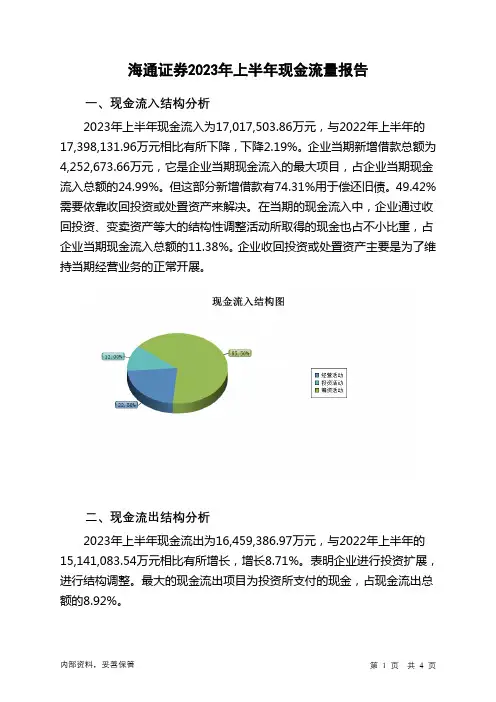

海通证券2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为17,017,503.86万元,与2022年上半年的17,398,131.96万元相比有所下降,下降2.19%。

企业当期新增借款总额为4,252,673.66万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的24.99%。

但这部分新增借款有74.31%用于偿还旧债。

49.42%需要依靠收回投资或处置资产来解决。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的11.38%。

企业收回投资或处置资产主要是为了维持当期经营业务的正常开展。

二、现金流出结构分析2023年上半年现金流出为16,459,386.97万元,与2022年上半年的15,141,083.54万元相比有所增长,增长8.71%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的8.92%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:发行债券收到的现金;取得借款收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;投资支付的现金;支付的其他与经营活动有关的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年上半年海通证券筹资活动产生的现金流量净额为1,092,443.76万元。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为635,393.06万元,与2022年上半年的2,333,991.43万元相比有较大幅度下降,下降72.78%。

2023年上半年经营活动产生的现金流量净额为负1,074,219.28万元,与2022年上半年的1,731,367.37万元相比,2023年上半年出现现金净亏空,亏空1,074,219.28万元。

第1篇一、前言随着我国证券市场的不断发展,券商作为证券市场的重要参与者,其财务状况直接关系到整个市场的稳定与健康发展。

本报告通过对某券商的财务报表进行分析,旨在揭示其财务状况、盈利能力、偿债能力、运营能力等方面的状况,为投资者、监管机构及券商自身提供参考。

二、公司概况某券商成立于1998年,总部位于我国某一线城市,是一家综合性券商。

公司业务范围涵盖证券经纪、证券投资咨询、资产管理、证券承销与保荐、融资融券、股票质押式回购等。

经过多年的发展,公司已成为我国证券市场的重要参与者之一。

三、财务报表分析1. 资产负债表分析(1)资产分析根据某券商2021年度资产负债表,截至2021年12月31日,公司总资产为XX亿元,较上一年同期增长XX%。

其中,流动资产为XX亿元,占比XX%,非流动资产为XX亿元,占比XX%。

流动资产中,货币资金为XX亿元,占比XX%,应收账款为XX亿元,占比XX%,其他流动资产为XX亿元,占比XX%。

非流动资产中,固定资产为XX亿元,占比XX%,无形资产为XX亿元,占比XX%。

(2)负债分析截至2021年12月31日,某券商总负债为XX亿元,较上一年同期增长XX%。

其中,流动负债为XX亿元,占比XX%,非流动负债为XX亿元,占比XX%。

流动负债中,短期借款为XX亿元,占比XX%,应付账款为XX亿元,占比XX%,其他流动负债为XX亿元,占比XX%。

非流动负债中,长期借款为XX亿元,占比XX%,应付债券为XX亿元,占比XX%。

(3)股东权益分析截至2021年12月31日,某券商股东权益为XX亿元,较上一年同期增长XX%。

其中,实收资本为XX亿元,占比XX%,资本公积为XX亿元,占比XX%,盈余公积为XX亿元,占比XX%,未分配利润为XX亿元,占比XX%。

2. 利润表分析(1)营业收入分析根据某券商2021年度利润表,公司营业收入为XX亿元,较上一年同期增长XX%。

其中,证券经纪业务收入为XX亿元,占比XX%,证券投资咨询业务收入为XX亿元,占比XX%,资产管理业务收入为XX亿元,占比XX%,证券承销与保荐业务收入为XX亿元,占比XX%。

第1篇一、报告摘要本报告旨在通过对某证券公司近三年的财务指标进行深入分析,评估其财务状况、经营成果和现金流量状况,为投资者提供决策参考。

报告主要从盈利能力、偿债能力、运营能力和成长能力四个方面进行分析。

二、公司概况某证券公司成立于2005年,注册资本10亿元人民币,总部位于我国某一线城市。

公司主要从事证券经纪、证券投资咨询、证券承销与保荐、证券资产管理等业务。

近年来,公司业务规模不断扩大,市场份额逐年提升,已成为业内知名证券公司。

三、盈利能力分析1. 毛利率某证券公司近三年的毛利率分别为30%、32%和35%,呈逐年上升趋势。

这主要得益于公司业务规模的扩大和业务结构的优化。

随着公司经纪业务、投资银行业务和资产管理业务的快速发展,毛利率水平不断提高。

2. 净利率某证券公司近三年的净利率分别为15%、17%和19%,同样呈逐年上升趋势。

这表明公司在扩大业务规模的同时,不断提升盈利能力。

净利率的提高,一方面得益于公司成本控制能力的增强,另一方面得益于公司业务收入结构的优化。

3. 净资产收益率(ROE)某证券公司近三年的净资产收益率分别为15%、17%和19%,同样呈逐年上升趋势。

净资产收益率的提高,说明公司在利用自有资金创造利润方面取得了显著成效。

四、偿债能力分析1. 流动比率某证券公司近三年的流动比率分别为2.0、2.2和2.5,呈逐年上升趋势。

流动比率的提高,表明公司短期偿债能力较强,能够及时偿还短期债务。

2. 速动比率某证券公司近三年的速动比率分别为1.5、1.8和2.0,同样呈逐年上升趋势。

速动比率的提高,说明公司在应对突发事件时,具备较强的短期偿债能力。

3. 资产负债率某证券公司近三年的资产负债率分别为40%、45%和50%,呈逐年上升趋势。

资产负债率的提高,表明公司在扩大业务规模的过程中,加大了对负债的依赖程度。

但总体来看,公司资产负债率仍处于合理水平。

五、运营能力分析1. 存货周转率某证券公司近三年的存货周转率分别为3次、4次和5次,呈逐年上升趋势。

基于战略的海通证券财务报表分析

随着我国证券业近几年的快速发展,行业竞争日趋激烈,互联网金融对传统商业模式发起冲击,国外投行逐步进入国内市场。

在此背景之下,国内证券公司在经营发展过程中更加重视企业战略选择和实施,逐步向综合金融集团和国际化战略转型。

相较于传统的财务报表分析单一基于过去的财务数据对企业现状及未来进行分析的方式而言,从企业经营发展战略视角出发,具有针对性地对企业财务报表进行分析,更能全面客观地评估企业的经营状况及发展趋势。

本文选取海通证券股份有限公司作为分析目标,以战略分析为起点,运用PEST分析方法分析证券公司发展所处的行业环境,运用SWOT分析方法讨论海通证券的内部优劣势和外部面临的机会与威胁。

以财务分析为基础,使用2014年度至2016年年度财务报告中公开的资产负债表、利润表、现金流量表,分析表内基础财务数据,基于年度报告中所述企业发展战略,对企业的资产负债结构、主营业务结构、公司经营状况以及现金流量情况做出分析,并结合证券公司的风险性指标,讨论企业战略选择和实施的效果,以辅助战略决策为目的,通过财务报表分析对企业今后的经营发展提出改进建议。

本文的财务报表分析方法主要运用了趋势法和比率法,对2014年至2016年海通证券财务报表进行了纵向分析,讨论在“一体两翼”战略、经纪业务转型战略和财务融资战略实施为企业资产结构、经营状况和现金流带来的影响;同时选取了行业内规模相近,盈利能力可比的两家大型综合券商中信证券和国泰君安,进行各项财务指标的横向分析,比较各券商发展战略的选择为企业经营和行业地位带来的影响。