库存管理与存货管理系统课件

- 格式:ppt

- 大小:9.45 MB

- 文档页数:69

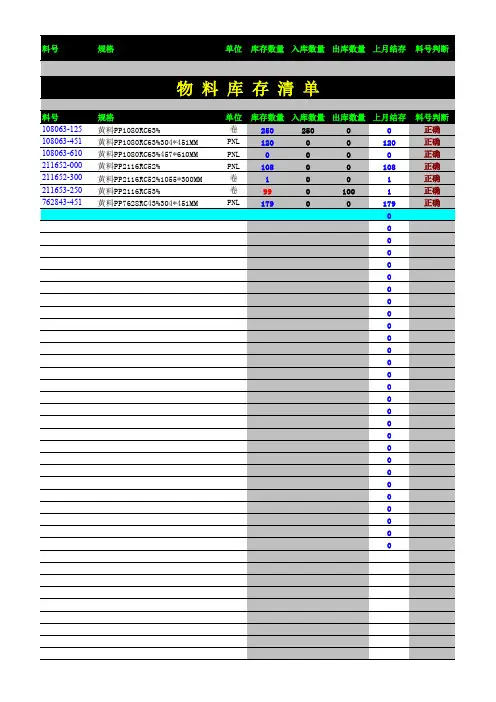

料号规格单位库存数量入库数量出库数量上月结存料号判断料号规格单位库存数量入库数量出库数量上月结存料号判断108063-125黄料PP1080RC63%卷25025000正确108063-451黄料PP1080RC63%304*451MMPNL12000120正确108063-610黄料PP1080RC63%457*610MMPNL0000正确211652-000黄料PP2116RC52%PNL10800108正确211652-300黄料PP2116RC52%1055*300MM卷1001正确211653-250黄料PP2116RC53%卷9901001正确762843-451黄料PP7628RC43%304*451MMPNL17900179正确0000000000000000000000000000物 料 库 存 清 单

1 / 3

1目的

对库存存货进行盘点,并对盘点结果进行分析,明确责任,加强管理,确保库存资产的安全。

2适用范围

本程序适用于库存资产盘点的安排、实物盘点、分析、处理的全过程。

3职责

3.1实物保管部门负责资产的安全储存、账实一致、异常情况报告及处理。

3.2物流部、产品开发中心负责在盘点过程中会点并记录工作:与各保管员核实账实数据、记录差异及异常情况。

3.3财务部负责盘点工作的整体安排、盘点数据的导出、督导盘点工作的进行及异常事

项的裁决,出具盘点报告及检查异常情况的处理结果。

4流程

4.1盘点方法

4.1.1采用实地盘点的方法,即每月末对库房进行全面实地清查,盘点存货覆盖率达100%,做到不漏盘、不错盘。

收文部门发文总经理总经办物流部生产部产品开发中心

范围财务部

编制

日期

4.2盘点前的工作安排审核

日期复核

2 / 3

日期受控印章批准日期

4.2.1每月由财务部提前发出当月盘点通知:包括盘点时间、人员、要求、车辆、就餐。

4.2.2所有进出库单据应于盘点前登录完毕。

4.2.3盘点期间已收货而未办妥入库手续的货物,应另行分别存放,并予以标示。4.2.4财务监点人于盘点前打印出库存明细表,作为盘点工作底稿。

4.3盘点中的工作要求

4.3.1对库房中所有实物逐项盘点,实存数与账存数相对比,差异数记录于盘点工作底稿中。

4.3.2存货的堆放,应整齐、集中、分类,并置标示牌;存货的数量不得以白纸条借出方式充抵;对有白条现象的,进行记录并复印白条。

4.3.3所有参与盘点人员不得中途离场或缺席,对违返此规定人员将报请公司处理。

4.3.4保管人、会点人、监点人对盘点结果当场确认签字,并将签字后的盘点底稿当天交财务成本管理部。

4.3盘点报告

4.3.1各库房保管员对盘点差异必须书面提交原因分析,形成《库存存货盘点差异分析表》,经当事人、保管人、所属部门经理书面签字,于次日15:00前交财务部。

用友ERP-U8系统存货与库存管理研究

摘要: 在ERP系统中如何将存货核算与库存管理有机结合起来,是财务部门和业务部门共

同关心的问题。本文基于用友ERP-U8的存货核算、库存管理、销售管理等模块,对企业财

务的存货核算和仓库的日常库存管理进行分析研究和总结,提出了通过批次跟踪存货,核算

库存成本和出库成本的解决方案,以期实现财务和业务的一体化管理,提高公司整体运营效

率。

关键词: 用友ERP 存货核算 库存管理

ERP—企业资源计划系统(Enterprise Resource Planning),是指建立在日益发达的计算机

信息及网络技术基础之上,以系统化的管理思想为目标,为企业决策层提供决策依据,同时

为生产、销售和财务部门的运营提供实时数据的管理平台。国内企业实施ERP系统一般分

为三个阶段,第一阶段是单纯的财务ERP;第二阶段是财务+供应链;第三阶段则再加上外

围的生产管理、HR及CRM等,基本上形成较为完整的企业资源信息化管理。从上世纪90

年代起我国企业开始实施会计电算化以来,目前很多企业已经开始由第一阶段向第二阶段转

变,在此过程中首先需要解决的问题就是要实现财务部门的会计核算和业务部门的库存管理

有效无缝链接,使财务和业务在符合各自管理重点的同时,保证系统数据整体的有效性。

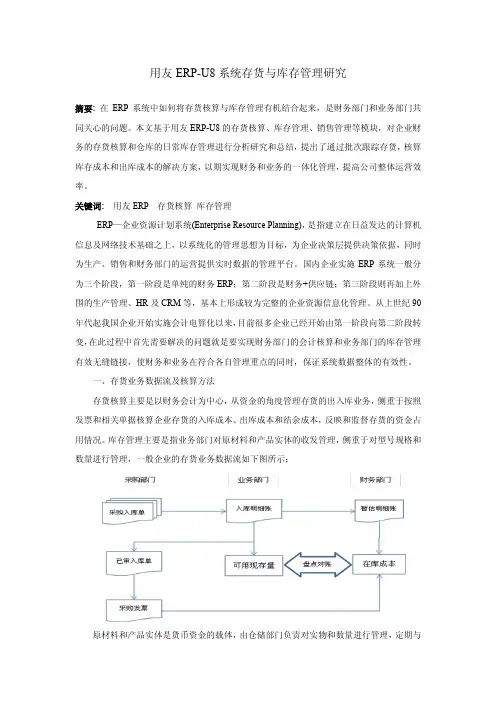

一、存货业务数据流及核算方法

存货核算主要是以财务会计为中心,从资金的角度管理存货的出入库业务,侧重于按照

发票和相关单据核算企业存货的入库成本、出库成本和结余成本,反映和监督存货的资金占

用情况。库存管理主要是指业务部门对原材料和产品实体的收发管理,侧重于对型号规格和

数量进行管理,一般企业的存货业务数据流如下图所示:

原材料和产品实体是货币资金的载体,由仓储部门负责对实物和数量进行管理,定期与财务部门存货核算的结果进行对账(财务部按照发票和入库单据记账),只有两个部门的数

据完全一致才能实施有效管理。但在实际运用中财务部和仓库管理的结账时间不同,财务部

龙源期刊网

论出版企业存货库存管理

作者:周科

来源:《经营管理者·上旬刊》2016年第10期

摘 要:出版企业肩负着传播知识与传播文化的社会使命,由于其自身特有的文化和知识属性,相较于一般的企业有所不同。因此,对于出版企业的存货库存管理也不能与一般企业混为一谈,出版企业中的存货库存管理具有自身的重要性与特殊性。加强出版企业存货库存管理,强化库存管理的系统性,不仅可以降低成本,推动企业的发展,更能在满足社会精神需求上发挥巨大的作用,不仅能实现企业良好的经营效益,更能促进社会效益的实现。

关键词:存货 出版企业 管理 库存

一、存货的大致特征

存货主要指企业用于准备出售的产品、商品、材料、物料等,它是企业流动资产的重要组成部分,在企业资产中占有很重要的地位。企业存货是维持企业生产和销售的必要条件,高效的企业存货管理更是提高企业竞争力的关键因素之一。长期以来,实现企业良好的存货管理一直是企业管理者的一大目标。

二、企业存货库存管理的现状

出版企业存货管理是否得当在一定程度上决定了出版企业经营发展的状况,系统合理的出版企业存货库存管理有利于促进企业的发展,实现企业的经济和社会效益。出版物自身的特殊性也在一定程度上加大了企业的管理难度。然而,当前出版企业的存货库存管理仍存在着很多的问题,限制了出版企业的快速发展,主要表现在以下几个方面。

1.存货管理方面的不到位。出版企业的业务范围涵盖图书的选题策划、组稿、审稿、编辑、出版、发行以及销售各个环节,导致出版企业存货库存管理相当复杂。出版行业有一个较为普遍的现象,即由于相关部门对市场的错误判断和主观臆测,以及相关单位不按纸张的采购预算而随意采购等做法,造成了大量的纸张浪费,这样类似于盲目印刷的做法都源于企业对存货管理的不到位,占用了出版企业的资源,不利于企业的可持续发展。